Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Warszawski rynek biurowy zakończył 2021 rok z zasobami na poziomie 6,15 mln m kw. Skutki wciąż trwającej pandemii nadal rzutują na decyzje deweloperów i najemców. Ograniczona liczba projektów budowie oraz mniejsze zainteresowanie nowymi umowami w ramach przednajmu będzie miało swoje konsekwencje w kolejnych latach.

W II kw. 2020 r. zaobserwowaliśmy znaczące zmiany w trendach na rynku mieszkaniowym, związane są ze skutkami pandemii Covid-19.

W I połowie 2024 r. – w dużej mierze dzięki Polsce – wolumen inwestycji w Europie Środkowo-Wschodniej wzrósł o ok. 29% r/r. Za sprawą lepszego II kwartału, na koniec pierwszego półrocza wartość inwestycji nad Wisłą osiągnęła poziom 1,3 mld euro. Według wstępnych szacunków dynamika wzrostu wolumenów w regionie stoi w zdecydowanej kontrze do europejskich i globalnych, gdzie aktywność pozostaje mocno ograniczona.

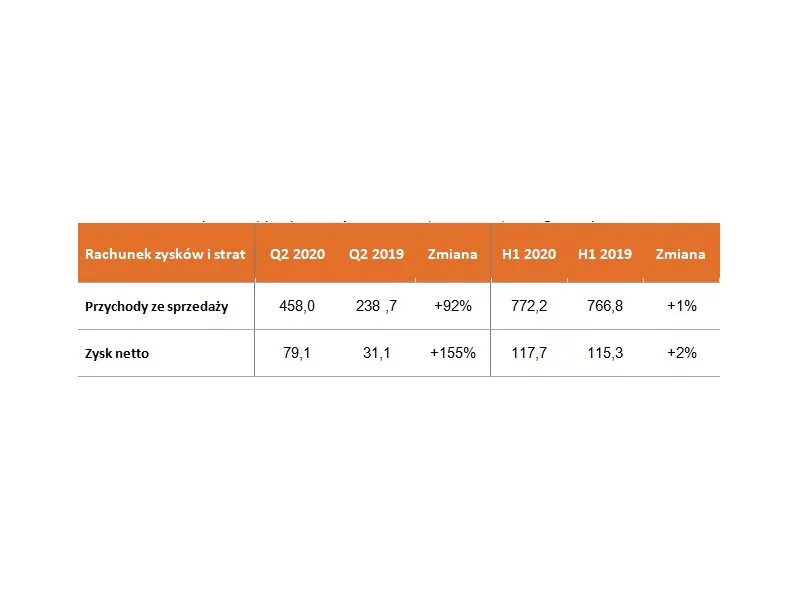

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w I półroczu 2020, przekazała terminowo 1241 lokali (-25% r/r). Wzrost wartości przekazywanych lokali oraz wysoka marża brutto pozwoliły Grupie na wypracowanie wyników zbliżonych do ubiegłorocznych poziomów: przychody w wysokości 772,2 mln zł oraz zysk netto wynoszący 117,7 mln zł. Po I półroczu marża brutto Grupy sięga 31,0% (+1,7 pp. r/r). Grupa w okresie od stycznia do czerwca 2020 sprzedała łącznie 1631 lokali, w tym 816 w II kwartale 2020.

Od początku tego roku na krajowym rynku handlowym do użytku oddano 37 nowych obiektów, a 12 rozbudowano – wynika z najnowszego raportu CBRE.

Raport Cushman & Wakefield pt. „European Outlook 2026” przedstawia szczegółową analizę sił makroekonomicznych, które będą oddziaływały na rynki nieruchomości komercyjnych w najbliższych latach

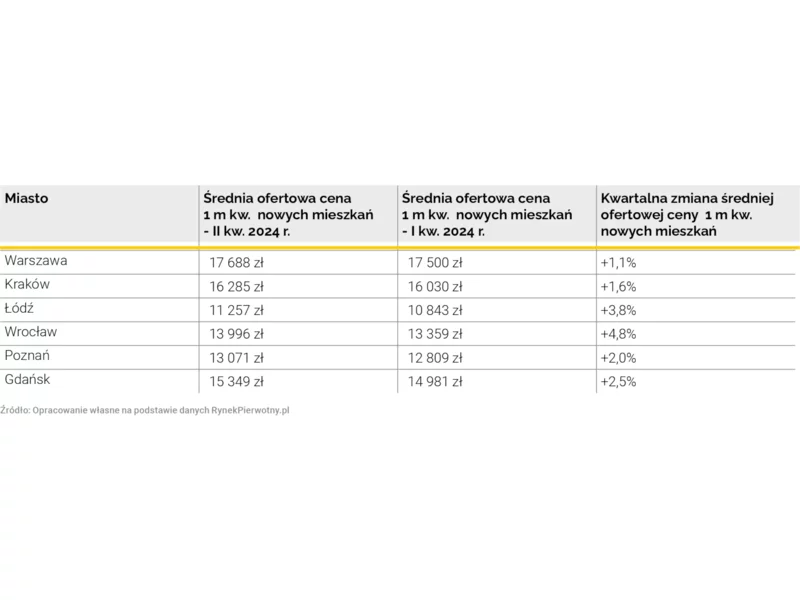

2 kwartał 2024 r. nie przyniósł pocieszających informacji dla osób przygotowujących się do zakupu mieszkania. Ceny w transakcjach na rynku wtórnym ponownie wzrastają, podobnie jak średnie ceny w katalogach deweloperów.

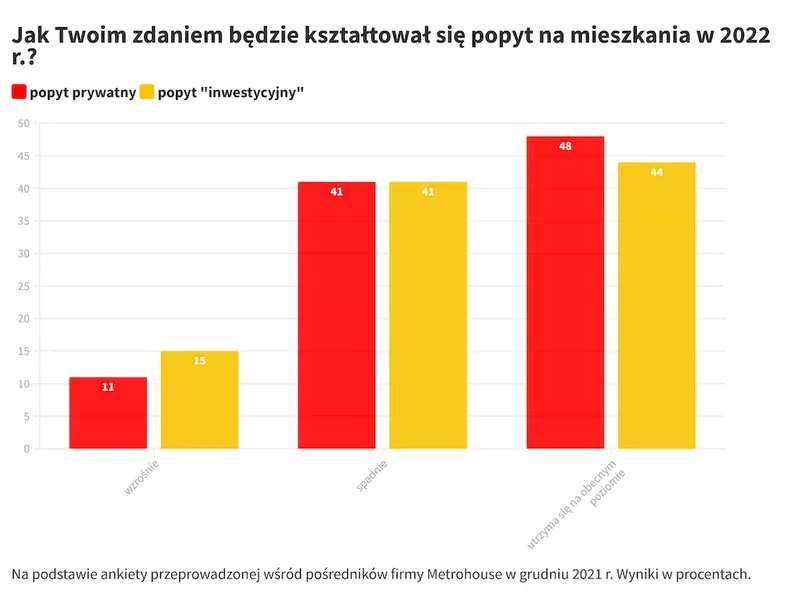

Ankieta przeprowadzona wśród agentów Metrohouse pokazuje, że nawet przedstawiciele branży nieruchomości są dość podzieleni co do prognoz odnośnie kształtowania się sytuacji na rynku. Wielu jednak pośredników twierdzi, że 2022 r., może być okresem kolejnych wzrostów cen.

Spodziewane od początku pandemii spowolnienie na rynku biurowym w Polsce jest widoczne, jednak nie było na razie aż tak dotkliwe jak przewidywano. Pomimo tego zarówno deweloperzy, jak i najemcy ostrożniej podejmowali decyzje i po obu stronach można dostrzec niższe wyniki niż w ubiegłym roku. W całym 2020 roku w Polsce podpisano umowy na ponad 1,2 mln m2, czyli wynajęto o ponad 370.000 m2 mniej niż w 2019 roku.

Grupa Kapitałowa Murapol, jeden z największych i najbardziej doświadczonych deweloperów mieszkaniowych w Polsce, w I półroczu 2024 r. przekazała klientom detalicznym 1295 lokali w porównaniu do 1592 przekazań w analogicznym okresie w 2023 roku (-18,7% r/r). Wynik ten był zgodny z oczekiwaniami Grupy i harmonogramem realizacji projektów. Grupa zamierza zintensyfikować tempo przekazań lokali w drugiej połowie 2024. Przełożyło się to na przychody ze sprzedaży na poziomie 584,1mln zł (-12,8% r/r). Zysk netto Grupy w I półroczu br. wyniósł 102,3 mln zł.

W branży budowlanej jest spokojniej niż jeszcze kilkanaście miesięcy temu, ale na horyzoncie pojawiają się nowe wyzwania. Firmy z powodzeniem wdrażają wnioski wyciągnięte z pandemii, jak skracanie łańcuchów dostaw. Materiałów budowlanych nie brakuje, a ich ceny rosną zdecydowanie wolniej. Jak wynika z danych GUS, w porównaniu rok do roku produkcja budowlana zmniejszyła się o 5,7 proc., a inwestorzy coraz częściej przenoszą swoją działalność z obiektów usługowych na specjalistyczne i inżynierii lądowej. Lekkie spowolnienie w branży sprawia, że zasobów do prowadzenia działalności budowlanej nie brakuje, ale sytuację może zmienić proces odbudowy Ukrainy.

Obecnie jednym z głównych wzywań deweloperów jest brak wystarczającej liczby odpowiednich działek pod zabudowę wielorodzinną. Te od prywatnych właścicieli sukcesywnie drożeją, a te należące do państwa pozostają „zamrożone”. Efekt? Wzrastające ceny mieszkań i brak stabilizacji na rynku nieruchomości.

Międzynarodowa firma doradcza Cushman & Wakefield opublikowała raport podsumowujący pierwszy kwartał br. na największych rynkach biurowych w Polsce. Wynika z niego, że w ujęciu rocznym nowa podaż wzrosła o 60%, natomiast wskaźnik pustostanów podniósł się o 1,7 pp. Jakie inne wnioski płyną z raportu?

W trzecim kwartale 2024 roku Grupa Dom Development („Grupa”) zdystansowała krajową konkurencję, sprzedając rekordową liczbę 1 156 lokali. To wynik o 7% wyższy w porównaniu z bardzo dobrym trzecim kwartałem 2023 roku.

Firma Knight Frank opublikowała kolejny, kwartalny Global Residential Cities Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 150 miastach na świecie. Drugi kwartał został zamknięty średnim wzrostem cen o 11,7%. Spodziewane przez rynek wyhamowanie dynamiki wzrostu cen jeszcze nie nastąpiło.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.