Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

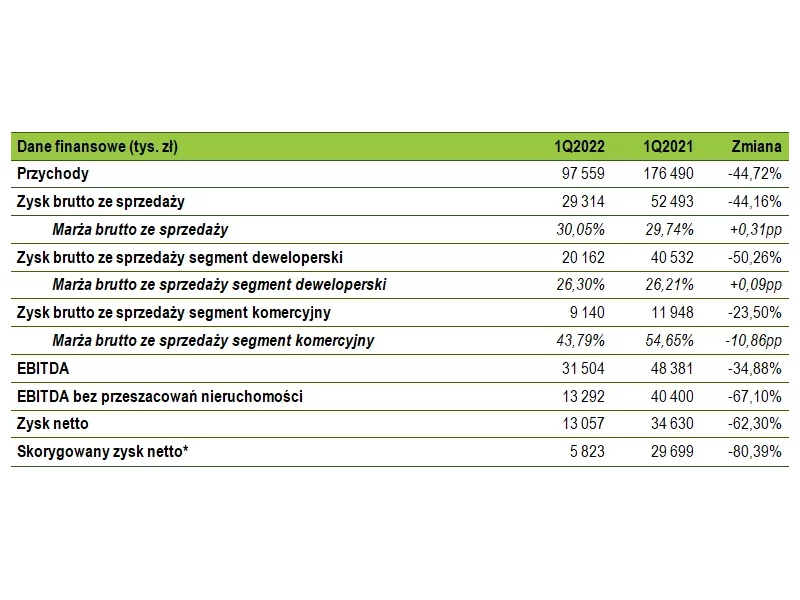

W I kwartale 2022 r. przychody ze sprzedaży wyniosły 97,6 mln zł w porównaniu do 176,5 mln zł w analogicznym okresie roku ubiegłego.

Warszawski rynek biurowy zakończył 2021 rok z zasobami na poziomie 6,15 mln m kw. Skutki wciąż trwającej pandemii nadal rzutują na decyzje deweloperów i najemców. Ograniczona liczba projektów budowie oraz mniejsze zainteresowanie nowymi umowami w ramach przednajmu będzie miało swoje konsekwencje w kolejnych latach.

W ciągu pierwszych dziewięciu miesięcy 2020 r. na rynku nowoczesnych powierzchni biurowych w Polsce deweloperzy dostarczyli ponad 530 000 m2 305 000 m2 przypadło w udziale ośmiu głównym rynkom regionalnym (Kraków, Wrocław, Trójmiasto, Poznań, Łódź, Katowice, Lublin i Szczecin), z kolei w Warszawie w tym czasie oddano do użytku 231 600 m2.

W związku z dużym wzrostem cen materiałów budowlanych coraz powszechniejsza staje się kwestia niedoszacowania kosztów prac przewidzianych w kosztorysie budowy czy też remontu. W sytuacji kredytowania takiego przedsięwzięcia może to być duży problem. Jakie rozwiązania ma do dyspozycji kredytobiorca?

Develia podpisała list intencyjny o współpracy joint venture z Hillwood Polska dotyczący zamiaru wspólnej inwestycji na nieruchomości położonej w Malinie koło Wrocławia polegającej na realizacji centrum logistycznego o powierzchni minimum 400 tys. GLA. Szacunkowa wartość całego projektu przekroczy 1,5 mld zł.

Trwają prace wykończeniowe w Tarasach Bałtyku – pierwszym gdańskim zdobywcy międzynarodowej nagrody European Property Awards w kategorii High-Rise Development.

Inwestycje instytucjonalne w sektor living w Europie wyniosły łącznie około 44,5 mld euro w ciągu pierwszych trzech kwartałów 2022 r.

Deweloper powierzchni komercyjnych w minionym roku zawarł umowy najmu, dzięki którym poziom pustostanów na koniec 2015 roku wyniósł zaledwie 1% łącznej powierzchni.

Pierwsze półrocze na rynku biurowym w Warszawie minęło pod znakiem wysokiej aktywności najemców. Popyt sięgnął ponad 485 tys. m2, czyli niemal dwa razy tyle co w tym samym okresie w 2021 roku i jest jednym z najwyższych w historii – wynika z najnowszych danych CBRE. Inwestycje za nadążają za popytem. W budowie pozostaje obecnie ponad 260 tys. m2 powierzchni. To najmniej od 10 lat. Zdaniem ekspertów CBRE, taka sytuacja może doprowadzić do wzrostu czynszów i luki podażowej w latach 2023-2024.

Polski rynek nieruchomości wkrótce obejmie fala modernizacji – to pewne, gdyż aż 70% budynków jest nieefektywnych energetycznie . Już dziś obserwujemy wzmożone zainteresowanie potencjalnymi zmianami zwłaszcza wśród właścicieli biurowców, a część z nich podejmuje realne działania w tym kierunku. Tylko w bieżącym roku PORF wyłączył z rynku 8 budynków biurowych o łącznej powierzchni najmu ponad 83 tys. mkw. z uwagi na informacje od właścicieli, że w obecnej chwili nie prowadzą regularnego najmu (jeszcze kilka lat temu były to pojedyncze przypadki). Część z nich realizuje właśnie działania modernizacyjne mające na celu poprawę standardu budynku lub zmianę jego funkcji.

MLP Group w I połowie br. osiągnęło rekordowe wyniki w zakresie leasingu.

Drugi kwartał 2023 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Aktywność najemców utrzymała się na poziomie zbliżonym do wyników z początku roku, a współczynnik pustostanów nie wykazał większych wahań k/k. Z uwagi na niewielką nową podaż planowaną na ten rok – około 72 000 m², a także wysokie koszty związane z aranżacją powierzchni, odnotowano rosnący udział renegocjacji w całkowitym wolumenie transakcyjnym. W samym II kw. 2023 r. stanowiły one 45% aktywności na rynku najmu. Pierwszą połowę 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Według raportu „Office Occupier: Rynek biurowy we Wrocławiu 1-3 kw. 2020 r.” firmy doradczej Cresa, w trzecim kwartale 2020 roku odnotowano we Wrocławiu największą aktywność najemców wśród rynków regionalnych.

Rośnie zainteresowanie klientów zakupem lokali, które są w pełni wykończone i gotowe do zamieszkania w ciągu 90 dni od odbioru. Najnowsze dane Echo Investment i Galerii Venis pokazują, że udział takich mieszkań w sprzedaży wzrósł blisko dwukrotnie, z 10% w 2020 roku do 18% w 2021 r. Za ten wzrost odpowiadają głównie projekty mieszkaniowe w standardzie B+ i B, czyli przeznaczone dla klasy średniej, a nie wyłącznie najbogatszych Polaków. Klienci coraz chętniej sięgają po pakiety wykończeniowe z uwagi na gwarancję ceny, terminowe wykonanie prac oraz szeroki wybór wysokiej jakości materiałów.

Informujemy, że Dolnośląska Agencja Rozwoju Regionalnego S. A. we współpracy z Funduszem Regionu Wałbrzyskiego i Dolnośląskimi Pracodawcami realizuje na obszarze całej Polski projekt „Kompetentni Pracownicy Sektora Budowlanego”.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.