Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Inwestorzy poszukują okazji rynkowych i aktywów typu value-add. Firmy optymalizują portfolia, wystawiając na sprzedaż nieruchomości, które nie pasują do nowych strategii inwestycyjnych

Kraków zakończył ubiegły rok z wolumenem transakcji na poziomie 157 700 m2, co w skali kraju niezmiennie plasuje miasto na 1. miejscu pod względem popytu wśród miast regionalnych. Całkowita podaż przestrzeni biurowej osiągnęła poziom prawie 1,55 mln m2. - wynika z najnowszych danych Colliers.

Sektor magazynowy udowodnił w pierwszej połowie 2025 roku swoją pozycję niekwestionowanego motoru napędowego na polskim rynku nieruchomości komercyjnych. Z wolumenem transakcji na poziomie niemal 700 mln EUR, co stanowi wzrost o niemal 140% w stosunku do analogicznego okresu w 2024 roku, odnotowaliśmy najlepszy wynik dla pierwszego półrocza od 2021 roku. Rosnące zaufanie do tej klasy aktywów potwierdza zarówno zwiększający się średni rozmiar transakcji, jak i duża liczba procesów w toku. Szczególną uwagę przykuwa rosnąca popularność transakcji sprzedaży i najmu zwrotnego (SL&B), czego flagowym przykładem jest przejęcie dwóch fabryk Eko Okna przez fundusz Realty Income. Przewidujemy, że tego typu operacje mogą stanowić nawet 30-40% całorocznego wolumenu, cementując pozycję Polski jako kluczowego rynku dla tego typu kapitału.

W 2024 roku spadł popyt na mieszkania. To efekt wygaszania „Bezpiecznego Kredytu 2 proc.”, braku kolejnego programu rządowego wsparcia i oczekiwania na obniżki stóp procentowych. Mimo to ceny pozostają wysokie. Deweloperzy zyskali czas na odbudowę oferty, jednak słabsza sprzedaż hamowała poważniejsze decyzje inwestycyjne.

Choć w 2024 obserwowany od lat wzrost cen nieruchomości wreszcie wyhamował, koszty lokali nadal utrzymują się na wysokim poziomie. W efekcie konsumenci coraz częściej decydują się na lokalizację poza granicami miast, gdzie mogą sobie pozwolić na znacznie większe mieszkania, a nawet domy. Coraz popularniejsze stają między innymi zakupione bezpośrednio od dewelopera segmenty w zabudowie szeregowej, których ceny niejednokrotnie są zbliżone do mieszkań o mniejszym metrażu w centrach miast.

Wyniki rynku inwestycyjnego nieruchomości komercyjnych w Polsce w pierwszych trzech kwartałach 2025 r. (2,6 miliarda euro) odzwierciedlają stabilną sytuację rynkową, z wolumenem zbliżonym do ubiegłorocznego wyniku w tym samym okresie (2,8 miliarda euro). Zrealizowano 105 transakcji, co wskazuje na wzrost płynności w stosunku do roku ubiegłego (87 transakcji w tym samym okresie). Polski kapitał coraz wyraźniej zaznacza swoją obecność, korzystając z atrakcyjnych cen nieruchomości. Natomiast kapitał typu „core” pozostaje ostrożny - tylko dwie transakcje przekroczyły próg 100 mln euro.

Ceny warszawskich mieszkań od deweloperów wzrosły w 2021 r. o 14% r/r, ale jeszcze szybciej rosły dla na rynku wtórnym - o 17% r/r. Mediana stawki za mkw. dla tych pierwszych sięgnęła 12,3 tys. zł, używane lokalne pozostały tańsze, płacono za nie 11,4 tys. zł. Wśród stołecznych dzielnic rekordzistą na obu rynkach okazał się Wilanów z podwyżkami rzędu 25% dla rynku pierwotnego i 29% dla wtórnego, pokazują dane corocznego raport Evaluer Index 2022, przygotowanego przez analityków Emmerson Evaluation.

Pomimo kolejnej podwyżki stóp procentowych, stawki WIBOR 3M i 6M, od których zależy wielkość rat kredytowych, spadły odpowiednio do 7,00 i 7,30%. Widać światełko w tunelu dla polskich kredytobiorców.

Widoczne ożywienie najemców w Krakowie w 2022 roku może wskazywać na powrót popytu do poziomu sprzed pandemii. Wolumen transakcji był o 27% wyższy w porównaniu do 2021 roku. Deweloperzy zaś w dalszym ciągu bacznie obserwują sytuację gospodarczą przed podjęciem finalnych decyzji.

Na Węgrzech wsparcie państwa przy zakupie nieruchomości jest większe niż w Polsce.

Trwająca od dwóch lat pandemia, niepewność w gospodarce, wzrost inflacji i brak alternatyw dla inwestowania kapitału, to wszystko przełożyło się na wzrost zainteresowania inwestycjami na rynku nieruchomości luksusowych. O sytuacji w segmencie nieruchomości premium, podsumowaniu mijającego roku i prognozach na najbliższą przyszłość rozmawiamy z Małgorzatą Nowodworską, dyrektor sprzedaży i marketingu Angel Poland Group i prezeską krakowskiego oddziałku Polskiego Związku Firm Deweloperskich, a także zwyciężczynią konkursu Top Woman in Real Estate.

Według raportu „Office Occupier – Rynek biurowy w Łodzi w 1-3 kw. 2020 r.” firmy doradczej Cresa Polska, wolumen transakcji w pierwszych trzech kwartałach wyniósł 59.700 m2 i był zbliżony do średniej rocznej z lat 2015-2019. Największy udział w strukturze popytu miały nowe umowy (59%), a w dalszej kolejności renegocjacje (25%) i ekspansje (16%). Po udanym pierwszym półroczu, w którym wynajęto łącznie ponad 51.000 m2, w trzecim kwartale wolumen transakcji spadł do poziomu 8.600 m2.

W IV kwartale 2024 roku Grupa Dom Development („Grupa”) sprzedała 1 159 lokali netto wobec 980 w analogicznym okresie 2023 roku (+18% r/r), w tym 470 lokali w Warszawie, 296 w Trójmieście, 267 we Wrocławiu oraz 126 w Krakowie.

Po opublikowanym w zeszłym tygodniu indeksie śledzącym ceny w 56 krajach i regionach na poziomie ogólnokrajowym – Global House Price Index, firma Knight Frank opublikowała kolejny, kwartalny Global Residential Cities Index, czyli indeks śledzący ceny nieruchomości w 150 miastach na świecie.

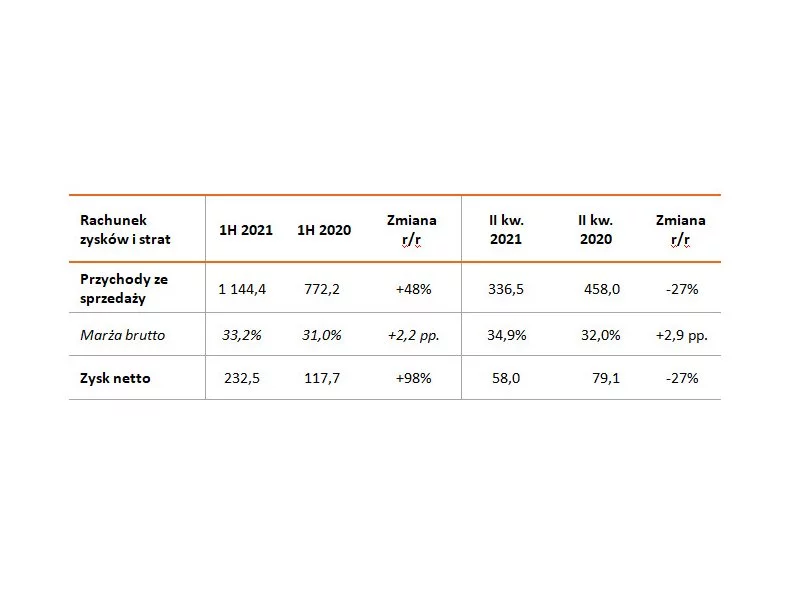

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) zakończyła I półrocze 2021 z 30% wzrostem sprzedaży umacniając pozycję lidera na rynku mieszkaniowym w Polsce. Grupa przekazała w tym okresie terminowo 1 922 lokale (+55% r/r) o średniej wartości 595 tys. zł. W efekcie przychody ze sprzedaży Grupy wzrosły o 48% do 1,1 mld zł, a zysk netto o 98% do 232,5 mln zł. Grupa odnotowała wysoką marżę brutto w wysokości 33% (wzrost o 2 pp. r/r).

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.