Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Mijający rok był dla rynku mieszkaniowego niezwykle intensywny. Szereg wydarzeń od kolejnej fali pandemii Covid-19, przez wybuch wojny w Ukrainie i napływ uchodźców, po przyspieszenie inflacji, zaostrzenie zasad liczenia zdolności kredytowej, wzrost stóp procentowych oraz wejście w życie ustawy o Deweloperskim Funduszu Gwarancyjnym, wpłynęły znacząco na rynek.

Develia opublikowała nową strategię na lata 2024-2028. Priorytetem dewelopera jest dalszy dynamiczny rozwój w sektorze mieszkaniowym i zwiększenie udziału rynkowego w miastach, w których obecnie działa do 7-8%. Będzie to możliwe dzięki osiągnięciu rocznej sprzedaży ponad 4500 lokali. W ramach dywersyfikacji działalności Develia będzie również rozwijać się w segmentach PRS oraz akademików. Grupa dąży także do dokończenia do 2028 r. procesu dezinwestycji aktywów komercyjnych.

Wstrzymywanie inwestycji w okresie pandemii i wpływ braku stabilności gospodarki w kolejnych latach wpłynęły na niski wynik nowej podaży w 2023 roku. Rynek biurowy zasiliło zaledwie 61 000 m kw. powierzchni, co jest najniższą wartością odnotowaną od 2010 roku. Według prognoz na 2024 rok spodziewany wynik ma być nieznacznie wyższy.

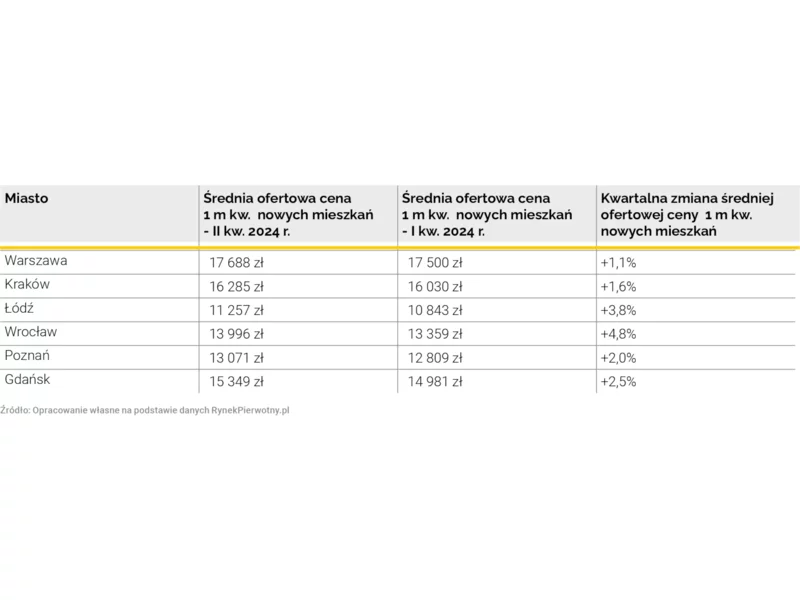

2 kwartał 2024 r. nie przyniósł pocieszających informacji dla osób przygotowujących się do zakupu mieszkania. Ceny w transakcjach na rynku wtórnym ponownie wzrastają, podobnie jak średnie ceny w katalogach deweloperów.

Rynek nieruchomości nie pozostaje obojętny na wydarzenia na świecie i zmiany w globalnej gospodarce. Nastroje wśród uczestników europejskich spotkań branżowych, w tym zakończonej kilka dni temu kolejnej edycji międzynarodowych targów Expo Real w Monachium, okazują się jednak być całkiem niezłe. Inwestorzy zachowują względny spokój.

Z danych firm deweloperskich wynika, że rynek nieruchomości premium jest odporny na zachwiania związane z pandemią koronawirusa. Wzrosty notują nie tylko najbardziej prestiżowe lokalizacje w Warszawie, a klienci coraz chętniej lokują kapitał w apartamenty w Krakowie, Trójmieście czy we Wrocławiu.

W II kwartale 2024 roku popyt na nowe mieszkania w stolicy spadł. Sprzedane zostały 2623 lokale, o 40,7 proc. mniej niż w pierwszych trzech miesiącach roku – wynika z nowego raportu CBRE i redNet Property Group. To przede wszystkim efekt wygaszenia rządowego programu „Bezpieczny Kredyt 2%” i przedłużającego się oczekiwania na kolejny.

Według raportu „Office Occupier – Rynek biurowy w Łodzi” firmy doradczej Cresa Polska, wolumen transakcji w pierwszych trzech miesiącach 2021 roku wyniósł 16.900 m2 i stanowił tylko 27,7% średniej rocznej z lat 2015-2020.

Polska Izba Nieruchomości Komercyjnych (PINK) opublikowała dane dotyczące rynku powierzchni biurowych na ośmiu głównych rynkach regionalnych w Polsce (Kraków, Wrocław, Trójmiasto, Katowice, Poznań, Łódź, Lublin, Szczecin) za trzeci kwartał 2023 roku. Podsumowanie dotyczy istniejących zasobów nowoczesnej powierzchni biurowej, nowych obiektów oddanych do użytku, wielkości transakcji wynajmu oraz ilości powierzchni niewynajętej.

Według raportu „Office Occupier: Rynek biurowy w Katowicach” firmy doradczej Cresa, wolumen transakcji w pierwszych trzech kwartałach 2021 roku wyniósł 41.500 m2 i stanowił aż 81,3% średniej rocznej z lat 2015-2020.

Projekt poznański w nowym dla firmy sektorze magazynowym

Debata o mieszkalnictwie społecznym w Polsce coraz częściej rozbija się nie o pieniądze, lecz o skuteczność. W tym samym systemie prawnym i finansowym jedne podmioty budują, inne od lat pozostają na etapie struktur i deklaracji. Różnica między prywatnymi TBS-ami a spółkami gminnymi zaczyna być widoczna w efektach ich działania.

Troska o środowiska naturalne wkracza do kolejnych segmentów rynku nieruchomości. Jest to szczególnie widocznie wśród inwestycji skierowanych do młodych odbiorców. Trend ten stopniowo obejmuje również rynek prywatnych akademików, które często wybierane są przez świadomych studentów, pochodzących z krajów o wysokiej wrażliwości ekologicznej.

W pierwszej połowie 2023 r. aktywność inwestorów w Europie Środkowo-Wschodniej utrzymywała się na obniżonym poziomie ze względu na zwiększone koszty finansowania nieruchomości i niepewną sytuację geopolityczną. W rezultacie pojawiła się potrzeba ponownej wyceny wartości nieruchomości we wszystkich głównych segmentach rynku. Wzrost stóp procentowych w Europie miał także znaczący wpływ na ceny transakcyjne i aktywność inwestorów. Na rynku widać już jednak pierwsze symptomy poprawy sytuacji. Eksperci JLL przedstawiają analizę aktywności inwestorów w Polsce na tle krajów Europy Środkowo-Wschodniej.

W 2021 roku na rynku mieszkaniowym w Warszawie popyt dominował nad podażą. Łącznie sprzedano blisko 21,3 tys. mieszkań, czyli o 20% więcej niż w 2020 roku – wskazują dane CBRE. Na rynek wprowadzono niemal 18,9 tys. lokali, ale wysoki popyt sprawił, że pod koniec roku w ofercie znajdowało się o 17% mniej mieszkań niż rok wcześniej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.