Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Warszawski rynek magazynowy utrzymuje silną pozycję dzięki połączeniu kluczowych czynników: bliskości dużej bazy konsumentów, dobrze rozwiniętej infrastrukturze transportowej i rosnącemu zapotrzebowaniu na logistykę ostatniej mili. Obserwujemy stały wzrost zarówno w granicach miasta („Warszawa I”), gdzie szybkość dostaw i dostęp do siły roboczej mają kluczowe znaczenie, jak i w strefach podmiejskich („Warszawa II”), które oferują większą skalę i elastyczność dla operacji produkcyjnych i dystrybucyjnych.

Na rynku magazynowym w Polsce coraz większe znaczenie ma jakość projektów oraz dopasowanie inwestycji do realnego popytu. Deweloperzy i inwestorzy koncentrują się na powierzchniach magazynowych o najwyższym standardzie, a banki gruntów uwalniane są stopniowo - wynika z raportu CBRE „2026 Poland Real Estate Market Outlook”. Zdaniem ekspertów CBRE, sektor logistyczny w Polsce zyskuje na znaczeniu w globalnych łańcuchach dostaw. Mimo rosnącego zainteresowania inwestorów, stawki czynszu w Polsce pozostają jednymi z najniższych w Europie.

Polska starzeje się najszybciej w Unii Europejskiej, a jednocześnie dysponuje jedną z najniższych dostępności placówek opieki całodobowej oraz projektów senioralnych (Senior Housing). Raport JLL „Rynek nieruchomości senioralnych w Polsce” pokazuje głęboką lukę podażową przy równoczesnym, solidnym fundamencie popytowym. Do 2050 roku liczba osób w wieku 65+ wzrośnie o ok. 2,1 mln, a populacja 75+ sięgnie blisko 4,8 mln. W tym samym czasie krajowy zasób miejsc opieki całodobowej i mieszkań senioralnych pozostaje niewspółmiernie niski: w placówkach opieki długoterminowej to zaledwie 49,5 miejsca na 1000 osób 75+, a komercyjny Senior Housing liczy około 600 lokali w skali kraju, czyli ok. 0,2 lokalu na 1000 osób 75+. Przy średnim obłożeniu rzędu 95% i wielomiesięcznych listach oczekujących, te liczby jednoznacznie potwierdzają trwałą nadwyżkę popytu nad podażą.

Rola Polski i siła naszej gospodarki jest coraz lepiej widoczna na europejskim rynku nieruchomości komercyjnych. Umocniliśmy pozycję lidera w regionie Europy Środkowo-Wschodniej, a nasz wizerunek w całej Europie systematycznie się poprawia, co stwarza sprzyjające warunki dla dalszych inwestycji. Perspektywy dla rynku nieruchomości komercyjnych w Polsce na najbliższe lata są pozytywne. Pod względem prognoz wzrostu gospodarczego wyprzedzamy resztę krajów regionu. Optymizmowi sprzyjają również spadające stopy procentowe, niższa inflacja i rosnąca konsumpcja. Znakiem zapytania dla przyszłości rynku pozostaje kwestia wojny w Ukrainie. Jeśli spełni się pozytywny scenariusz i konflikt się zakończy, staniemy się krajem transferowym, co będzie dobrze wpływać zarówno na rynek nieruchomości, jak i całą gospodarkę.

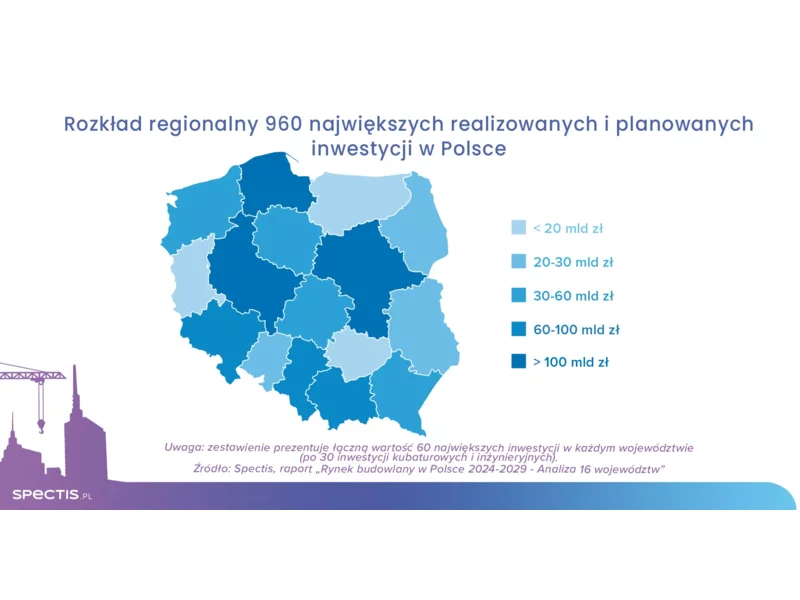

Kontynuacja ambitnych programów inwestycyjnych w zakresie budownictwa infrastruktury transportu, odbudowa rynku budownictwa mieszkaniowego w największych aglomeracjach, rozwój sektora morskich farm wiatrowych, przygotowania do budowy pierwszych bloków jądrowych, realizacja unijnej polityki spójności na lata 2021-2027, a także ożywienie w budownictwie militarnym i program Tarcza Wschód powodują, że potencjał polskiego rynku budowlanego w perspektywie do 2029 r. pozostaje znaczący. Zdecydowana większość planowanych inwestycji zlokalizowana jest na obszarze sześciu najbardziej rozwiniętych województw, które łącznie odpowiadają za dwie trzecie rynku budowlanego.

Rynek budowlany w Polsce od dłuższego czasu przeżywa okres ożywienia, a liczba nowych inwestycji osiąga rekordowe poziomy. Mimo to mieszkań oddanych do użytkowania wciąż brakuje. Problemy z realizacją projektów oraz wzrost kosztów budowlanych pogłębiają ten deficyt.

Sektor budowlany wciąż pozostaje jednym z największych emitentów gazów cieplarnianych, a mimo wielokrotnych deklaracji ograniczenia emisji, niewiele się zmienia. Arup, międzynarodowa firma specjalizująca się w zrównoważonej inżynierii i Światowa Rada Biznesu na rzecz Zrównoważonego Rozwoju (WBCSD) przygotowały raport, w którym apelują o zmianę. Organizacje prezentują w nim plan działania opierający się na czterech kluczowych celach i dwunastu konkretnych krokach, które powinny zostać podjęte zarówno przez rządy, jak i branżę. Co musi się wydarzyć, by dekarbonizacja budownictwa przestała być ambicją, a stała się globalnym standardem?

Wyniki rynku inwestycyjnego nieruchomości komercyjnych w Polsce w pierwszych trzech kwartałach 2025 r. (2,6 miliarda euro) odzwierciedlają stabilną sytuację rynkową, z wolumenem zbliżonym do ubiegłorocznego wyniku w tym samym okresie (2,8 miliarda euro). Zrealizowano 105 transakcji, co wskazuje na wzrost płynności w stosunku do roku ubiegłego (87 transakcji w tym samym okresie). Polski kapitał coraz wyraźniej zaznacza swoją obecność, korzystając z atrakcyjnych cen nieruchomości. Natomiast kapitał typu „core” pozostaje ostrożny - tylko dwie transakcje przekroczyły próg 100 mln euro.

Wyniki polskiego rynku nieruchomości komercyjnych po pierwszych 5 miesiącach 2026 roku są wręcz imponujące – wolumen transakcji jest na poziomie około 2,3 miliarda euro zrealizowanych w ok. 50 transakcjach (na podstawie szacunkowych danych dla ogłoszonych transakcji). Sam maj przyniósł wynik ok. 1,1 miliarda euro, co stanowi podwojenie wolumenu odnotowanego w pierwszych 4 miesiącach 2026 roku. Powyższy rezultat potwierdza bardzo dobrą kondycję oraz dynamikę polskiego rynku.

Rynek handlowy w Polsce wciąż wykazuje dynamiczną trajektorię wzrostu. Zgodnie z najnowszymi danymi, JLL na koniec pierwszego kwartału bieżącego roku, w fazie budowy znajduje się powierzchnia handlowa przekraczająca 545 000 m² (GLA).

Pierwszy kwartał 2025 r. pokazał, że polski rynek magazynowy nie potrzebuje rekordów, by utrzymać stabilną pozycję. Całkowita aktywność najemców wyniosła 1,1 mln (+16% r/r), firmy coraz częściej decydują się na przedłużenie umów, a deweloperzy ograniczają nowe budowy (nowa podaż 680 tys. mkw.; -20% r/r), stawiając na jakość i dopasowanie do potrzeb. Po okresie spowolnienia inwestorzy wracają do gry (202 mln EUR; +47% r/r) – ostrożnie, ale z coraz większym apetytem. AXI IMMO, największa polska firma doradcza na rynku nieruchomości komercyjnych prezentuje najnowszy raport pt. „Rynek magazynowy w Polsce w I kwartale 2025 r.”.

Smart Business Unit – to może być nowy standard na rynku nieruchomości komercyjnych. W krajach bałtyckich ten format rewolucjonizuje rynek lokali do wynajęcia dla mikro i małych przedsiębiorstw. Teraz będzie można przetestować go również w Polsce.

Zjawisko transformacji budynków komercyjnych na szeroko pojęte cele mieszkaniowe zatacza coraz szersze kręgi na krajowym rynku nieruchomości. Na funkcję mieszkalną (włącznie z projektami alternatywnymi) zmieniono już w sumie ok. 1,1 mln m kw. dotychczas istniejących powierzchni, głównie biurowych i handlowych. Eksperci JLL prezentują raport „GRUNTowne spojrzenie na rynek nieruchomości” podsumowujący aktualną sytuację na rynku terenów inwestycyjnych w Polsce.

Krakowski rynek biurowy utrzymał stabilne fundamenty w I kwartale 2026 roku, pomimo wyraźnego spadku aktywności najemców po rekordowym 2025 roku. Stabilny poziom pustostanów, ograniczona nowa podaż oraz rosnący udział nowych umów i ekspansji potwierdzają odporność największego regionalnego rynku biurowego w Polsce.

Polska gospodarka mocno odbiła w 2024 roku. Realny PKB wzrósł w tym roku o 2,9%, co oznacza znaczny wzrost w porównaniu z zaledwie 0,2% w 2023 roku. Ożywienie było napędzane głównie przez konsumpcję prywatną, wspieraną przez silny wzrost płac, zwiększone wsparcie rządowe dla gospodarstw domowych, poprawę zaufania konsumentów i złagodzenie presji inflacyjnej. Prognozuje się, że w 2025 r. realny PKB wzrośnie o 3,6%, podczas gdy w 2026 r. spodziewany jest umiarkowany wzrost, który powinien wynieść 3,1%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.