Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W 2025 roku warszawski rynek mieszkaniowy stawia czoła wyzwaniom związanym z ograniczonym popytem oraz rosnącymi cenami ofertowymi. Choć sprzedaż nowych mieszkań w pierwszym kwartale wzrosła o 2,4% w porównaniu do poprzedniego kwartału, liczba mieszkań dostępnych na rynku również wzrosła – wynika z najnowszego raportu CBRE. Zwiększona podaż, w połączeniu z obniżką stóp procentowych, może przyczynić się do wzrostu aktywności na rynku w drugiej połowie roku. Jednocześnie deweloperzy intensyfikują inwestycje w sektorze wynajmu instytucjonalnego (PRS). Plany obejmują rekordową liczbę nowych lokali.

Firma doradcza CBRE poszerza zakres świadczonych usług, wspierając dotychczasowych i nowych klientów w sprzedaży i wynajmie nieruchomości mieszkaniowych premium. W tym celu zespół CBRE wzmocniła Katarzyna Borkowska, ekspertka z wieloletnim doświadczeniem na rynku nieruchomości mieszkaniowych, obejmując rolę Head of Residential Sales and Letting, oraz Anna Awłasewicz w roli Lead in Residential Partnerships, która odpowiadać będzie za kontakty z podmiotami korporacyjnymi.

W 2024 r. kraje Europy Środkowo-Wschodniej odnotowały ożywienie aktywności inwestycyjnej, a większość rynków wykazała znaczny wzrost wolumenu w porównaniu z 2023 r. Polska i Czechy odnotowały ponowne zaangażowanie inwestorów i zwiększoną alokację kapitału, podczas gdy Węgry, pomimo uzyskania najniższego rocznego wolumenu od 2015 r., wykazały oznaki ożywienia w IV kwartale.

Rynek nieruchomości w Polsce przechodzi obecnie przez fazę istotnych zmian, które wpływają zarówno na ceny mieszkań, jak i dynamikę sprzedaży. W III kwartale 2024 roku, po okresie gwałtownych wzrostów można zaobserwować pierwsze oznaki stabilizacji, co daje nadzieję na bardziej zrównoważony rozwój tego sektora.

Pierwsze wyniki i prognozy przed oficjalnymi raportami za półrocze.

Dzięki silnym fundamentom i utrzymującemu się popytowi, Trójmiasto zajmuje silną pozycję na logistycznej mapie Polski. Dzięki dostępowi do portów, solidnej infrastrukturze i bliskości rynków Europy Północnej i Wschodniej, region przyciąga duże, perspektywiczne inwestycje.

Polska gospodarka mocno odbiła w 2024 roku. Realny PKB wzrósł w tym roku o 2,9%, co oznacza znaczny wzrost w porównaniu z zaledwie 0,2% w 2023 roku. Ożywienie było napędzane głównie przez konsumpcję prywatną, wspieraną przez silny wzrost płac, zwiększone wsparcie rządowe dla gospodarstw domowych, poprawę zaufania konsumentów i złagodzenie presji inflacyjnej. Prognozuje się, że w 2025 r. realny PKB wzrośnie o 3,6%, podczas gdy w 2026 r. spodziewany jest umiarkowany wzrost, który powinien wynieść 3,1%.

Rynek nieruchomości handlowych w Polsce pozostaje w fazie dynamicznego wzrostu, dzięki rozwojowi segmentu parków handlowych (powyżej 5000 mkw. GLA) i obiektów typu convenience (parki handlowe o GLA poniżej 5000 mkw.). Od 2016 roku zrealizowano ponad 160 transakcji tego typu aktywami.

Po tegorocznych wahaniach na rynku mieszkaniowym eksperci coraz częściej prognozują jesienne odbicie. Stabilizacja cen, rekordowa podaż i większa dostępność kredytów hipotecznych tworzą sprzyjające warunki do wzrostu aktywności kupujących. Wiele wskazuje na to, że końcówka roku może przynieść ożywienie.

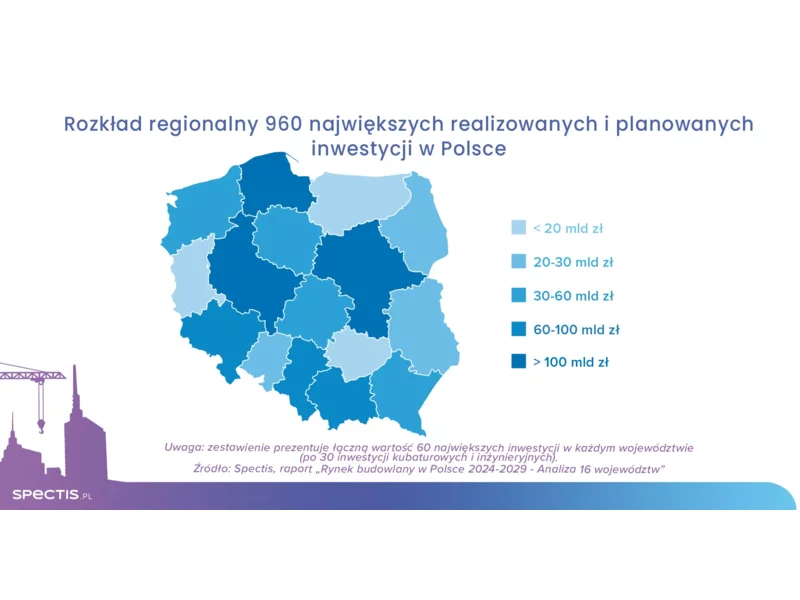

Kontynuacja ambitnych programów inwestycyjnych w zakresie budownictwa infrastruktury transportu, odbudowa rynku budownictwa mieszkaniowego w największych aglomeracjach, rozwój sektora morskich farm wiatrowych, przygotowania do budowy pierwszych bloków jądrowych, realizacja unijnej polityki spójności na lata 2021-2027, a także ożywienie w budownictwie militarnym i program Tarcza Wschód powodują, że potencjał polskiego rynku budowlanego w perspektywie do 2029 r. pozostaje znaczący. Zdecydowana większość planowanych inwestycji zlokalizowana jest na obszarze sześciu najbardziej rozwiniętych województw, które łącznie odpowiadają za dwie trzecie rynku budowlanego.

Firma Hillwood Polska uzyskała pozwolenie na użytkowanie rozbudowanych i zmodernizowanych dróg dojazdowych w gminie Stare Miasto, które połączyły z autostradą A2 największy planowany park przemysłowo-logistyczny w Polsce – Industrial Park Poland by Hillwood.

W sześciu największych miastach kraju w minionym roku deweloperzy wybudowali około 45 tys. mieszkań i domów - w mniejszych ośrodkach powstało ich prawie dwa razy tyle, bo aż 80 tysięcy. Powstają one zarówno na obrzeżach dużych aglomeracji, jak i w małych miastach oraz w lokalizacjach wakacyjnych. Eksperci firmy JLL komentują perspektywy rozwoju oferty mieszkaniowej poza największymi metropoliami Polski.

Coraz więcej Polaków marzy o mieszkaniu z dala od miejskiego zgiełku, ale wciąż w zasięgu wygodnego dojazdu do dużych miast. Co napędza ten rosnący trend, który zaczyna definiować rynek nieruchomości w Polsce?

Rynek biurowy jest zbudowany na najemcach, a ich aktywność przez większą część 2024 roku była stabilna, ale niższa niż w poprzednich latach. W ostatnim kwartale ten trend się odwraca i obserwujemy bardzo duży ruch w sektorze. Nowoczesnej powierzchni zaczyna brakować, co w 2025 roku skłoni inwestorów do podejmowania nowych projektów. Trendem dotyczącym starszych budynków będą renowacje i konwersje w kierunku innych form użytkowania. Obserwujemy także zmiany w podejściu do pracy zdalnej – firmy zaczynają wymagać od pracowników coraz częstszej obecności w biurze.

W pierwszej połowie 2024 roku powierzchnia biurowa w regionie CEE zwiększyła się o 213.000 m kw. Największy wzrost odnotowano w Budapeszcie (78.300 m kw.). Liczba realizowanych projektów pozostaje ograniczona na większości rynków. Deweloperzy w dużej mierze uzależniają swoje plany inwestycyjne od zawarcia wstępnych umów najmu - liczba projektów spekulacyjnych pozostaje niska.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.