Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zbliżamy się do półmetka 2024. Zanim powstaną oficjalne półroczne podsumowania sytuacji na rynku inwestycyjnym, Avison Young przedstawia bieżące wyniki.

Pierwszy kwartał 2026 roku przyniósł wyraźne ożywienie na rynku nieruchomości komercyjnych w Polsce. Segment biurowy utrzymuje wysoki i stabilny popyt, jednak coraz wyraźniej widać zmianę oczekiwań użytkowników wobec wynajmowanych przestrzeni. Co stoi za tymi zmianami?

Z danych udostępnianych przez Rynekpierwotny.pl wynika, że ceny mieszkań cały czas idą w górę. Największe wzrosty odnotowano w Łodzi i w Gdańsku. Wpływ na tę sytuację ma rosnąca inflacja, coraz wyższe koszty budowy, deficyt gruntów oraz większy wolumen sprzedaży segmentu bardzo drogich mieszkań.

Od początku 2025 roku polski rynek inwestycji komercyjnych wykazywał symptomy stabilizacji. Z danych zawartych w raporcie BNP Paribas Real Estate Poland „Review. Rynek inwestycyjny w Polsce. II kw. 2025” wynika, że łączna wartość zawartych od początku roku umów osiągnęła 1,7 mld euro. Na szczególną uwagę zasługuje rosnąca obecność rodzimego kapitału, coraz aktywniej angażującego się w krajowe projekty.

Krakowski rynek magazynowy pozostaje jednym z mniejszych w Polsce, jednak jego siłą są stabilne fundamenty oraz ograniczona podaż, która przy utrzymującym się popycie sprzyja niskim pustostanom i stabilnym czynszom. Jak wynika z raportu „Kraków – rynek nieruchomości komercyjnych”, wysokie bariery wejścia, w tym niedobór gruntów i rosnące koszty realizacji inwestycji, w istotny sposób kształtują specyfikę lokalnego rynku.

Prognozowane ożywienie na rynku inwestycyjnym potwierdzają wyniki drugiego kwartału 2024 roku. Łączna wartość inwestycji w nieruchomości komercyjne w Polsce wyniosła w tym czasie ponad 1,3 mld EUR i była najwyższą kwartalną wartością od ponad roku. Największy udział w strukturze transakcji przypadł sektorowi biurowemu – 46%.

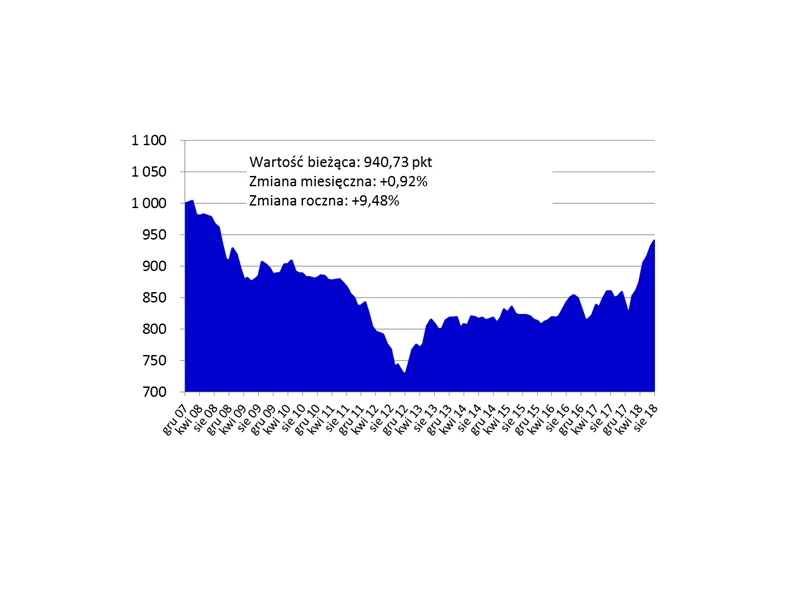

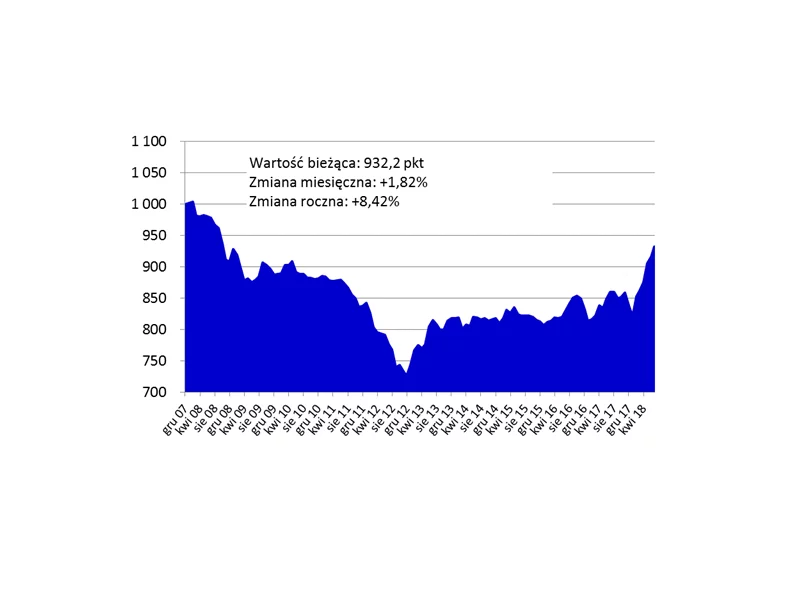

Sytuacja na rynku mieszkaniowym jest coraz ciekawsza. Ceny rosną kolejny kwartał z rzędu, z obliczeń Home Brokera wynika, że tak drogo nie było od września 2018 r. Pytanie brzmi: kiedy nastąpi odwrócenie trendu?

Mimo coraz większej liczby sygnałów o możliwości zbliżania się odwrócenia trendu na rynku mieszkaniowym, ceny nieruchomości w dużych miastach nadal rosną. Indeks Cen Transakcyjnych notuje najwyższy poziom od blisko 10 lat.

W pierwszej połowie 2023 r. aktywność inwestorów w Europie Środkowo-Wschodniej utrzymywała się na obniżonym poziomie ze względu na zwiększone koszty finansowania nieruchomości i niepewną sytuację geopolityczną. W rezultacie pojawiła się potrzeba ponownej wyceny wartości nieruchomości we wszystkich głównych segmentach rynku. Wzrost stóp procentowych w Europie miał także znaczący wpływ na ceny transakcyjne i aktywność inwestorów. Na rynku widać już jednak pierwsze symptomy poprawy sytuacji. Eksperci JLL przedstawiają analizę aktywności inwestorów w Polsce na tle krajów Europy Środkowo-Wschodniej.

Według raportu „Office Occupier – Rynek biurowy w Łodzi” firmy doradczej Cresa Polska, wolumen transakcji w pierwszym kwartale 2021 roku wyniósł 2.300 m2 i był mniejszy aż o 93,5% w porównaniu z analogicznym okresem ubiegłego roku. Najwięcej powierzchni wynajęto w ramach renegocjacji (65%), natomiast pozostałe 35% przypadło na nowe umowy najmu.

Rynek biurowy w Polsce zachowywał się w ciągu ostatnich 12 miesięcy podobnie, co w 2024 r. W ciągu najbliższego roku czekają go jednak duże zmiany – w obliczu niskiej podaży najemcy będą konkurować o najlepsze biura. W efekcie czynsze w najlepszych projektach będą rosły, a najsłabsze będą wycofywane z rynku. Najemcy wracają też do biuro-centrycznego modelu pracy, co powinno się przekładać na większe zapotrzebowanie na powierzchnie. Eksperci firmy doradczej JLL podsumowują ostatnie 12 miesięcy na krajowym rynku biurowym i prognozują najbardziej istotne trendy w 2026 roku.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce na koniec pierwszej połowy 2025 roku. W Warszawie aktywność najemców do końca czerwca 2025 roku zanotowała delikatny spadek. Z kolei dla rynków regionalnych pierwsze półrocze było bardzo owocne pod względem poziomu popytu, bo wyższe aż o 37% r/r. Jednocześnie nową podaż i aktywność deweloperską można niezmiennie określić jednym słowem – „stagnacja”. Ożywienia w podaży i co za tym idzie wyższych wolumenów powierzchni oddawanej do użytku można spodziewać się dopiero po 2027 roku.

Popyt na powierzchnie w sektorze przemysłowym i logistycznym w Europie ustabilizował się – wynika z najnowszego raportu CBRE. W drugiej połowie roku oczekiwana jest poprawa wyników w sektorze. Jednak absorpcja netto, czyli wielkość powierzchni wchłoniętej przez rynek, jest niższa ze względu na strategie racjonalizacji i relokacji stosowane przez najemców. Firmy kalkulują ryzyka geopolityczne i wdrażają nowe podejście.

Europejscy kredytodawcy z optymizmem patrzą na drugą połowę 2026 roku, mimo utrzymującej się niepewności geopolitycznej. Sentyment wokół sektora biurowego wyraźnie się poprawił, co może być dobrym prognostykiem na najbliższe miesiące. Kredytodawcy są również otwarci na finansowanie nieruchomości w sektorach alternatywnych – wynika z najnowszego raportu CBRE pt. “European Lender Intentions Survey”.

Firma Scallier zawarła kontrakt na komercjalizację kolejnego paku handlowego, który powstanie u zbiegu ulic Śląskiej i Księdza Ludwika Tunkla w Świętochłowicach. Obiekt, którego otwarcie planowane jest jesienią 2027 roku, dostarczy około 7000 mkw. powierzchni najmu. Inwestycja będzie realizowana na działce o powierzchni około 2,5 ha, na terenie zajmowanym dotąd przez Skład materiałów budowlanych. Inwestorem projektu jest jedna ze spółek KENPOL Holding.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.