Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Polska starzeje się najszybciej w Unii Europejskiej. W latach 2001-2018 procent osób starszych w naszym społeczeństwie znacznie przerósł normy unijne i szacuje się, że do 2050 roku liczba mieszkańców kraju zmniejszy się o 3 miliony. W takiej sytuacji “srebrne tsunami”, czyli pokolenie 50 plus, zaczynają powoli stanowić coraz ważniejszą grupę odbiorców na rynku nieruchomości. Jakie zmiany czekają nas w segmencie mieszkaniowym?

Zmiana jest częścią naszej codzienności. Jest ważna dla firm, bo stanowi nieodzowny element dzisiejszego świata biznesowego. Może dać organizacji odporność na nieoczekiwane sytuacje zewnętrzne, rozwijać się poprzez różne perspektywy, a przede wszystkim pozwolić przetrwać. Do lepszego zarządzania zmianą w przedsiębiorstwie może przyczynić się różnorodność pokoleniowa, umożliwiając wykorzystanie różnych umiejętności, doświadczeń i perspektyw, a w efekcie lepszą adaptację.

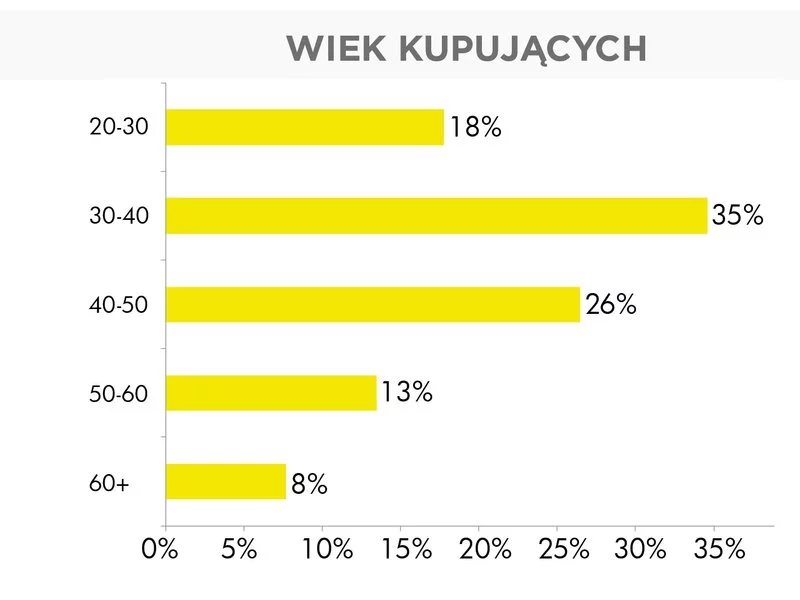

Wśród osób kupujących mieszkania na rynku wtórnym w III kw. br. przeważają trzydziestolatkowie. Zmienia się jednak profil sprzedającego. Analizę na ten temat przygotowała agencja Metrohouse.

Miniony rok był dobry dla sektora hotelowego zarówno pod względem operacyjnym, jak i inwestycyjnym. Spodziewamy się, że w 2026 r. wartość inwestycji będzie wyższa niż w 2025 r., ze względu na duże zainteresowanie sektorem „living”, w tym coraz większą popularność stabilnych aktywów hotelowych. Na polski rynek, do Warszawy i innych dużych miast, wchodzą nowe marki, w tym globalne brandy lifestylowe. Sprzyja temu rozwój i coraz silniejsza pozycja polskiej gospodarki, dostrzegana przez międzynarodowe podmioty.

W 2021 roku na rynku mieszkaniowym w Warszawie popyt dominował nad podażą. Łącznie sprzedano blisko 21,3 tys. mieszkań, czyli o 20% więcej niż w 2020 roku – wskazują dane CBRE. Na rynek wprowadzono niemal 18,9 tys. lokali, ale wysoki popyt sprawił, że pod koniec roku w ofercie znajdowało się o 17% mniej mieszkań niż rok wcześniej.

W 2021 roku na krakowski rynek dostarczono 60.600 m2 nowoczesnej powierzchni biurowej zrealizowanej w 8 projektach, co jest ponad dwukrotnie niższym wynikiem niż nowa podaż w 2020 roku, która wówczas przekroczyła 140.000 m2. Jednakże całkowite zasoby powierzchni biurowej w stolicy Małopolski przekroczyły 1,61 mln m2, co poskutkowało utrzymaniem przez Kraków pozycji lidera wśród rynków regionalnych.

Mieszkanie w hierarchii potrzeb człowieka zajmuje czołową pozycję. Choć nie każdy ma tę świadomość, wpływa bezpośrednio na jakość życia. Tymczasem z danych Eurostatu za 2019 rok wynika, że w Polsce na jedną osobę statystycznie przypada 1,1 pokój.

Według najnowszego raportu „CEE Investment Report: Thriving Metropolitan Cities”, opublikowanego przez Skanska, Colliers International oraz Dentons, tempo rozwoju rynku w regionie powinno się w przyszłości utrzymywać. Dobra koniunktura oraz świetne wyniki gospodarcze miast Europy Środkowo-Wschodniej napędzają popyt na nowe inwestycje, także na rynku nieruchomości biurowych.

Według raportu „Office Occupier – Rynek biurowy w Łodzi” firmy doradczej Cresa Polska, wolumen transakcji w pierwszych trzech miesiącach 2021 roku wyniósł 16.900 m2 i stanowił tylko 27,7% średniej rocznej z lat 2015-2020.

W I kwartale 2023 roku Grupa Kapitałowa Dom Development S.A. sprzedała 914 lokali netto, w tym: 488 w Warszawie, 180 w Trójmieście, 119 we Wrocławiu oraz 127 w Krakowie.

W ciągu ostatnich lat obserwujemy dynamiczny rozwój rynku gliwickiego, co powoduje rosnące zainteresowanie miastem, zwłaszcza wśród inwestorów i firm z branży IT oraz nowych technologii. Skutkuje to zwiększonym zapotrzebowaniem na wysokiej klasy biura. Jak wynika z najnowszego raportu Colliers „Rynek biurowy w Gliwicach 2021” zasoby powierzchni biurowej miasta w najbliższych latach zwiększą się blisko dwukrotnie.

Od początku 2023 roku deweloperzy w Krakowie ukończyli projekty biurowe o powierzchni blisko 66 600 m kw., co stanowiło prawie 28% wolumenu powierzchni oddanej do użytku w miastach regionalnych.

Rynek nieruchomości komercyjnych w Polsce od wiosny 2020 roku przeszedł długą drogę. Nigdy wcześniej w tak krótkim czasie nie dokonało się na nim tak wiele zmian. Adaptacja do nowych warunków okazała się najtrudniejsza dla hoteli i handlu. Dla rynku magazynowego z kolei przetasowanie sprzedaży i dostaw stało się trampoliną do serii rekordów. Biura odrodziły się w nowej formie. Sektorowi nieruchomości komercyjnych w naszym kraju drogę wyznaczają nowe trendy, które wpływać będą na kształtowanie się rynku w kolejnych latach. O tym, co się zmienia mówią eksperci z firmy doradczej Walter Herz.

Notowany na GPW deweloper osiągnął w okresie 9 miesięcy 355 mln zł przychodów, wypracowując 86,8 mln zł zysku operacyjnego oraz 69,6 mln zł zysku netto. W ostatni kwartał roku Grupa Marvipol wkroczyła w niskimi wskaźnikami zadłużenia oraz ponad 230 mln zł na kontach.

Inwestycje w nieruchomości o niższych zyskach, ale z dłuższą perspektywą zarabiania, dywersyfikacja portfela oraz poszukiwanie dochodowych trendów – taki kurs obiorą inwestorzy w 2020 roku na europejskich rynkach.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.