Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

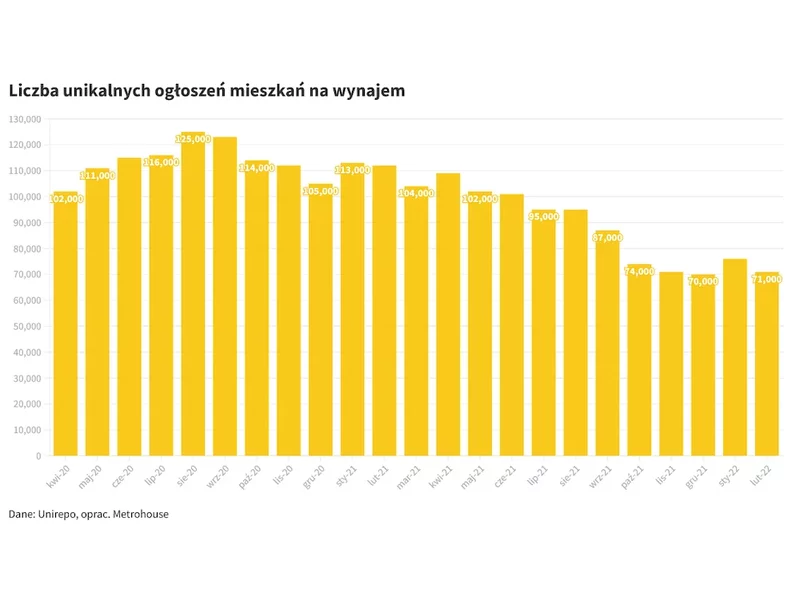

Pierwsza połowa 2023 roku to względne stabilizowanie się stawek najmu przy niesłabnącym popycie. Najnowsze dane Otodom Analytics wskazują, że zainteresowanie najemców w ostatnich miesiącach przesuwa się ku mieszkaniom o większej powierzchni. Ogólnie słaba koniunktura na rynku sprzedaży i spadek dostępności mieszkań do zakupu wpływają na stały wzrost rynku najmu.

Zapowiedź kolejnego rządowego programu wsparcia dla młodych przy zakupie pierwszego mieszkania zelektryzowała rynek. Choć nie ma pewności czy program wejdzie w życie i w jakim kształcie, wielu klientów warunkuje zakup nieruchomości od jego uruchomienia. Równocześnie wzrastają obawy odnośnie kolejnych podwyżek cen nieruchomości. Sprawdźmy, jakie są możliwe scenariusze rozwoju sytuacji na rynku kredytów i nieruchomości.

Chęć ochrony oszczędności poprzez zakup mieszkania, domu, czy działki spowodowała, że już od kilku miesięcy mamy w Polsce prawdziwy boom na nieruchomości. Ceny osiągają rekordowe poziomy, a mimo to zaczyna brakować wolnych mieszkań do kupienia. Jeśli głównym determinantem zwiększonej aktywności zakupowej Polaków jest bezpieczne ulokowanie gotówki – teraz mają możliwość zainwestowania również w nieruchomości oświatowe.

Żaden rynek wynajmu mieszkań nie jest w stanie zaspokoić popytu na lokale, jaki pojawił się wraz z falą uchodźców. Gdyby nie inicjatywa indywidualnych właścicieli mieszkań zapraszających pod swój dach Ukraińców uciekających przed wojną, rząd i organy samorządowe miałyby duży problem za zakwaterowaniem wszystkich potrzebujących.

Choć pandemia koronawirusa z pewnością zmieniła sposób, w jaki kupujący i sprzedający postrzegają rynek nieruchomości, najbardziej pożądane funkcje oraz charakterystyka inwestycji pozostają niezmienione. Pragnienie przestrzeni życiowej, jakości i elastyczności stale rosną. Rynek nieruchomości wciąż się rozwija — nabywcy zmieniają swoje preferencje, stawiając na dopasowane do swoich potrzeb rozwiązania.

W ostatni weekend września odbyła się poznańska edycja Targów Mieszkań i Domów na MTP. Deweloperzy realizujący projekty na terenie Poznania, powiatu, ale także z innych regionów Polski zaprezentowali ofertę gotowych mieszkań, inwestycji w realizacji, ale były też premiery. Szczególnie fakt wprowadzania nowości pokazuje, że branża w ostatni kwartał roku kalendarzowego wchodzi z optymizmem.

Drugi kwartał 2023 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Aktywność najemców utrzymała się na poziomie zbliżonym do wyników z początku roku, a współczynnik pustostanów nie wykazał większych wahań k/k. Z uwagi na niewielką nową podaż planowaną na ten rok – około 72 000 m², a także wysokie koszty związane z aranżacją powierzchni, odnotowano rosnący udział renegocjacji w całkowitym wolumenie transakcyjnym. W samym II kw. 2023 r. stanowiły one 45% aktywności na rynku najmu. Pierwszą połowę 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Rynek biurowy, do niedawna stabilny segment branży nieruchomości komercyjnych, stał się obecnie poligonem doświadczalnym. Szykuje się wielki powrót pracowników do przypisanych im biurek, a może przestrzenie office staną się głównie miejscem wymiany poglądów, mentoringu i integracji, nie zaś symbolem 40-godzinnego tygodnia pracy? Okazuje się, że wizji Elona Muska „wróć do biura albo odejdź” nie podzielają zarówno pracodawcy, jak i pracownicy wielu firm i międzynarodowych korporacji.

Elastyczne rozwiązania w zakresie przestrzeni biurowej oraz technologie umożliwiające współpracę zespołom pracującym w trybie hybrydowym, a wszystko to w zrównoważonym środowisku pracy – to tylko niektóre z czynników, które najemcy powinni uwzględnić w swoich strategiach w miarę dostosowywania się do nowych modeli pracy – wynika z raportu firmy Colliers pt. „CRE – our industry today, tomorrow, and beyond: Engage, Evolve, Accelerate”.

Według raportu firmy doradczej Newmark Polska „Office Occupier – Rynek biurowy w Warszawie” w pierwszym kwartale 2022 r. aktywność najemców na stołecznym rynku nieruchomości biurowych osiągnęła najwyższy kwartalny poziom w historii dla pierwszych trzech miesięcy roku, a współczynnik pustostanów rozpoczął trend spadkowy.

Inwestycja w nieruchomość jest jedną z najpewniejszych form lokaty kapitału. Choć największą popularnością cieszą się tu mieszkania zakupione na rynku deweloperskim, wyższą stopę zwrotu można uzyskać, inwestując w lokale usługowe. Szczególnie atrakcyjne są te usytuowane w centrach dużych miast – Warszawy, Poznania czy Łodzi. Dlaczego warto zainteresować się lokalami komercyjnymi, ile można na nich zarobić i w końcu, jak wybrać ten właściwy?

Sektor instytucjonalnego najmu mieszkaniowego (PRS) w Polsce rozbudowuje się dynamicznie. W 2025 r. na rynek wprowadzono 5821 lokali, co było rekordowym wynikiem – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. W 2026 r. możliwy jest porównywalny wynik. Równolegle z rozwojem rynku PRS rośnie sektor prywatnych akademików. W 2025 r. w takich obiektach przybyło trzy razy więcej miejsc niż rok wcześniej. Zdaniem ekspertów CBRE, w bieżącym roku ten wynik może zostać powtórzony.

Według najnowszego badania Knight Frank przeprowadzonego na potrzeby raportu Wealth Report: Outlook 2023, cztery na dziesięć osób o bardzo wysokich dochodach, których majątek przekracza 30 milionów USD (Ultra-High Net Worth Individuals, UHNWI) zwiększyło go w 2022 r., pomimo roku określanego jako trwały kryzys („permacrisis”). Przyczyniły się do tego inwestycje w nieruchomości, transakcje walutowe, wyczucie rynku i, po raz pierwszy od ponad dekady, zwroty z lokat.

Rok 2024 może być dla budownictwa okresem dużych przemian. Dominują cztery kluczowe tematy: konieczność uregulowania równowagi między popytem a podażą, wzrost stosowania eko-rozwiązań, amplituda cen materiałów oraz wprowadzenie zmian w ustawie regulującej normy techniczne. Rosną więc nadzieje na ożywienie sektora, bo dotychczas panowały na nim dość umiarkowane nastroje.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na warszawskim rynku biurowym w 2023 roku. Minione 12 miesięcy przyniosły najniższą od 25 lat wartość rocznej podaży. Wynika to między innymi z tymczasowego wycofania niektórych nieruchomości z rynku w związku z planowanymi działaniami modernizacyjnymi. Z kolei popyt na biura mierzony liczbą zawartych transakcji był o prawie 18% wyższy niż w rekordowym 2019 roku. Jednocześnie najemcy muszą liczyć się z kontynuacją presji na wzrost stawek czynszu i konsekwentnym spadkiem dostępnej w Warszawie powierzchni biurowej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.