Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Deweloperzy w ostatnich miesiącach nie narzekają na poziom sprzedaży mieszkań. Ale czy wszystkie lokale sprzedają się równie dobrze? Czy mieszkania deweloperskie znajdujące się obecnie na rynku to świeży, a może już lekko nieświeży towar?

Podsumowanie III kwartału 2020 roku na rynku biurowym ujawniło w widoczny sposób pierwsze skutki pandemii.

Bitwa o grunty inwestycyjne toczy się nadal, a brak atrakcyjnych aktywów jest coraz dotkliwiej odczuwalny. Dotyczy to wszystkich dużych miast w Polsce. Od dawna ziemia pod inwestycje nie jest już nigdzie łatwo dostępna.

MLP Group w pierwszym kwartale br. niemal podwoiło wynik netto, który wyniósł 29,7 mln zł. Oznacza to wzrost w ujęciu r./r. o 84%.

Cavatina Holding nie zwalnia tempa przy realizacji największego na Dolnym Śląsku projektu mixed-use. Niedawno rozpoczęła się budowa najwyższego z budynków kompleksu. Tymczasem budynek D, którego oddanie do użytku planowane jest na II kwartał 2022 r., osiągnął docelową wysokość. Zaoferuje on swoim przyszłym najemcom ponad 16 tys. mkw. powierzchni biurowej klasy A, rozmieszczonej na 6 kondygnacjach.

Matexi Polska po raz kolejny notuje znaczące wzrosty, a zarazem kolejny rekord sprzedaży. W odchodzącym roku deweloper podpisał umowy na sprzedaż niespełna 500 lokali, natomiast w tym samym czasie klienci Matexi odebrali klucze do 323 nowych mieszkań.

Inwestorzy wchodzą dziś tylko w te sektory, które gwarantują bezpieczeństwo, stabilizację i regularnie notują bardzo dobre wyniki. W coraz trudniejszym otoczeniu biznesowym decydują się na realizację nieruchomości, które są teraz wziętymi aktywami. Poza segmentem magazynowym, swój najlepszy okres przeżywają parki handlowe. Dzięki lokalnemu charakterowi i solidnej grupie najemców, wśród których dominują najwięksi operatorzy sieciowi, retail parki zapewniają inwestorom stabilny zysk.

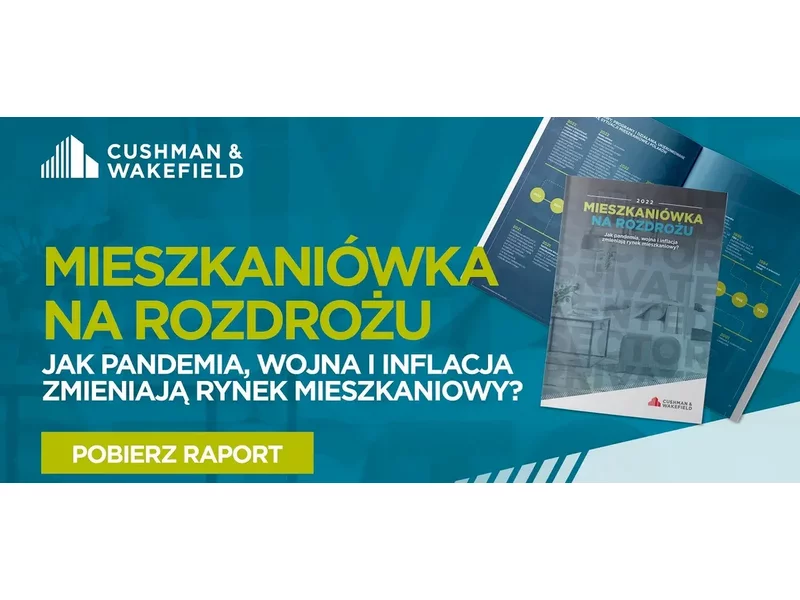

Liczba rozpoczętych inwestycji mieszkaniowych w sierpniu 2022 roku zmniejszyła się o 23% względem roku ubiegłego. Ceny ofertowe w ciągu ostatnich pięciu lat w siedmiu największych polskich miastach wzrosły o 66%, a wzrost czynszów osiągnął 45%. Jakie inne wnioski płyną z raportu „Mieszkaniówka na rozdrożu. Jak pandemia, wojna i inflacja zmieniają rynek mieszkaniowy?” sporządzonego przez międzynarodową firmę doradczą Cushman & Wakefield?

Całkowita podaż nowoczesnej powierzchni magazynowej na obszarze Polski Zachodniej, po oddaniu do użytku 73,3 tys. mkw. w 2020 r., wyniosła pod koniec grudnia 693 tys. mkw.

Zakup auta bez kierownicy i foteli. Zakup trampek bez sznurówek. Zakup zegarka bez paska. Do tych „niepełnych” transakcji można dołożyć najpoważniejszą – zakup mieszkania na rynku pierwotnym.

Ostatni kwartał 2021 roku jest dla firmy Profbud niezwykle efektywnym czasem – po udanym wejściu Grupy na rynek Catalyst, spółka nie zwalnia tempa i wprowadza do realizacji kolejne ważne projekty m.in. z zakresu edukacji.

Podpisanie umowy ramowej o współpracy BGK Nieruchomości i PKP to kolejny etap rozwoju rządowego programu Mieszkanie Plus. W części komercyjnej program zakłada budowę dostępnych cenowo mieszkań na wynajem z opcją dojścia do własności.

Według raportu „Office Occupier: Rynek biurowy w Katowicach” firmy doradczej Cresa, wolumen transakcji w pierwszych trzech kwartałach 2021 roku wyniósł 41.500 m2 i stanowił aż 81,3% średniej rocznej z lat 2015-2020.

Mijający rok był dla rynku mieszkaniowego niezwykle intensywny. Szereg wydarzeń od kolejnej fali pandemii Covid-19, przez wybuch wojny w Ukrainie i napływ uchodźców, po przyspieszenie inflacji, zaostrzenie zasad liczenia zdolności kredytowej, wzrost stóp procentowych oraz wejście w życie ustawy o Deweloperskim Funduszu Gwarancyjnym, wpłynęły znacząco na rynek.

Warszawski rynek biurowy pozostaje aktywny i znikają z niego ślady pandemii. W pierwszym kwartale 2022 r. na rynek trafiło ok. 93 tys. m2 nowych biur, a wynajęto 273 tys. m2.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.