Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Malowanie, tapetowanie, płytki do kuchni, łazienki, podłoga do salonu, nowe wyposażenie i naprawy – remont mieszkania, to wydatek kilku, a nawet kilkunastu tysięcy. Część lub nawet całość takiej inwestycji można pokryć ze środków pochodzących z kredytu. Podpowiadamy, jaki rodzaj kredytu na remont wybrać.

Polska pozostaje jednym z kluczowych rynków magazynowych w Europie, oferując nowoczesne zasoby i stabilne fundamenty rozwoju. Choć konkurencja w regionie CEE rośnie, a inwestorzy działają ostrożniej w obliczu niepewności geopolitycznej, rynek wciąż wykazuje odporność. W 2025 roku motorem wzrostu była Warszawa, a prognozy na kolejne lata wskazują na stopniowe ożywienie popytu.

Jeszcze tylko 3 miesiące na znalezienie mieszkania mają osoby, które chcą skorzystać z kredytu w ramach rządowego programu „Rodzina Na Swoim”.

Ostatnie wzrosty kursu euro kuszą do zadłużania się w tej walucie. Niektórzy liczą, że jeśli w przyszłości kurs spadnie, to zmniejszą się raty takiego kredytu i zadłużenie. Dodatkowo oprocentowanie kredytów w euro jest obecnie niższe niż w złotych.

Możliwa niższa rata, uwolnienie nieruchomości uwięzionej przez kredyt frankowy oraz pozbycie się ryzyka kursowego – to najważniejsze korzyści dla kredytobiorców zadłużonych we franku szwajcarskim, do których rząd wyciąga pomocną dłoń.

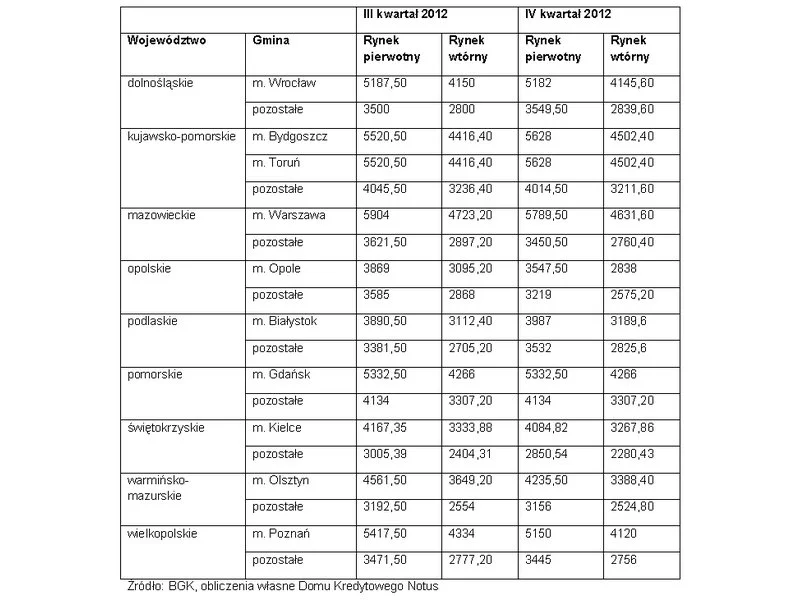

Zakup mieszkania to jedna z najważniejszych decyzji w życiu, a wybór najlepszej opcji wiąże się z szeregiem pytań, wątpliwości i formalności. Dla wielu osób podjęcie decyzji o zakupie mieszkania z rynku pierwotnego lub wtórnego jest najpoważniejszą kwestią, często spędzającą sen z oczu.

Jeszcze tylko przez niecałe siedem miesięcy, które zostały do końca bieżącego roku będzie można skorzystać z programu Rodzina na swoim. Warto sprawdzić, czy zmiany, jakie weszły w życie 31 sierpnia 2011 r. już przyczyniły się do wyraźnego ograniczenia liczby kredytów z rządowym wsparciem, czy też Polacy starają się wykorzystać pozostały czas chętniej zaciągając kredyty z dopłatą.

Inwestycyjny zakup mieszkania nie daje dziś szybkich zysków. Ale jeśli ma się gotówkę i jest się skłonnym zainwestować ją na 15 – 20 lat, to lokata w nieruchomość może być atrakcyjną inwestycją, po takim bowiem czasie najmu inwestycja w nieruchomość zwraca się w 100%. Dodatkowo, zdaniem ekspertów w perspektywie kilku lat szykuje się wzrost cen nieruchomości.

Od stycznia 2014 r. w inwestycji Sakura na warszawskim Mokotowie realizowanej przez Ronson Development działa program dopłat do kredytów hipotecznych o nazwie „Kapitał na mieszkanie”. Dzięki niemu klienci mogą zaoszczędzić nawet do 16 000 złotych.

Deweloperzy budują coraz więcej, a klienci na rynku pierwotnym kupują lokale już na etapie dziury w ziemi. A gdyby tak pierwszego mieszkania poszukać na rynku wtórnym? Jak podjąć właściwą decyzję i na co zwrócić uwagę przy wyborze?

Ostatnio ciągle brakuje Ci na raty kredytu hipotecznego? Zaciągnięte zobowiązanie finansowe stało się zbyt dużym obciążeniem dla Twojego portfela?

Polacy zawierają coraz mniej umów kredytowych. Według danych z raportu AMRONSARFiN, w trzecim kwartale 2016 roku podpisali ich łącznie ponad 42,6 tys., co stanowi wartość 13,2% niższą w porównaniu z ubiegłym kwartałem.

Pomimo zaostrzenia kryteriów, w I kwartale 2016 roku nastąpił znaczny wzrost popytu na kredyty mieszkaniowe – wynika z analizy Narodowego Banku Polskiego.

Mimo podwyżek cen, popyt na mieszkania nie słabnie. Na zakup nieruchomości Polacy masowo wydają swoje oszczędności. Firmy deweloperskie notują rekordowe wyniki sprzedaży, na co duży wpływ mają też inwestorzy, kupujący mieszkania na wynajem. Ponadto, do zakupu zachęcają względnie tanie kredyty hipoteczne.

Zakup domu to ważna, często wręcz najważniejsza w życiu inwestycja. Przed podjęciem ostatecznej decyzji należy zwrócić uwagę na szereg istotnych spraw – od kwestii finansowych, przez jakość i wykończenie domu, na późniejszej jego funkcjonalności skończywszy. Analizując rynek i szukając odpowiedniej oferty, w pierwszej fazie trzeba skupić się na podstawowej kwestii - dogodnej lokalizacji i budżecie, jaki planujemy przeznaczyć na zakup.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.