Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Warszawa od dłuższego czasu pozostaje głównym rynkiem mieszkaniowym w Polsce. W tym mieście ceny lokali są najwyższe, tutaj również oferta mieszkań zarówno na rynku wtórnym, jak i pierwotnym jest największa. Co ciekawe, na przestrzeni pierwszych trzech miesięcy bieżącego roku, to jednak w Krakowie odnotowano największą liczbę nowych lokali, które trafiły do sprzedaży. Czy oznacza to, że obserwujemy właśnie koniec hegemonii stolicy na rynku mieszkaniowym?

Sytuacja na rynku powierzchni biurowych uległa w 2010 r. znacznej poprawie. Coraz więcej firm decyduje się na urządzenie swojej siedziby w nowoczesnym biurowcu. Poza względami wizerunkowymi jest to bowiem także sposób na podnoszenie wydajności pracy oraz przyciągnięcie wykwalifikowanych pracowników, którzy są główną siłą napędową dobrze prosperujących przedsiębiorstw.

Dane z najnowszego raportu Szybko.pl, Metrohouse i Expandera pokazują, że w Gdańsku głównymi nabywcami nieruchomością są studenci przyjeżdżający do miasta na nowy rok akademicki. Znaczne grono kupujących stanowią również inwestorzy szukający okazji do zakupu atrakcyjnych mieszkań pod wynajem. Co ciekawe, obie grupy kupujących nabywają mieszkania za gotówkę.

Ostatnie pięć lat na rynku domów w Polsce to okres, w którym odnotowaliśmy hossę, kryzys oraz okres względnej stabilizacji. Ceny domów, które gwałtownie rosły przez cały 2007 rok, już około 12 miesięcy później osiągnęły maksymalny pułap a po półroczu rozpoczęły wędrówkę w dół. Wiele inwestycji, których proces realizacji został zainicjowany w okresie dobrej koniunktury zakończyło się w czasie kiedy boom dobiegł już końca. Doprowadziło to do sytuacji, rosnącej podaży domów przy jednoczesnym spadku zainteresowania ze strony kupujących.

Miniony rok był czasem dynamicznego rozwoju rynku magazynowego w Polsce. W analizowanym okresie ukończono projekty o łącznej powierzchni blisko 1,1 mln. mkw. Jest to rekordowy wynik, znacznie wyższy od nowej podaży odnotowanej w 2013 r., kiedy na wszystkich polskich rynkach oddano łącznie 400 tys. mkw.

Najniższe w historii stopy procentowe, niższe w stosunku do roku poprzedniego ceny mieszkań, możliwość negocjacji cen oraz łagodna polityka kredytowa – to podstawowe argumenty za tym, aby poważnie rozważyć zakup mieszkania lub domu do końca 2013 roku.

Od kiedy zakończył się boom mieszkaniowy lat 2006-2007 przyzwyczailiśmy się, że atrakcyjne mieszkanie deweloperskie można kupić nie tylko na etapie dziury w ziemi, ale również po zakończeniu budowy.

Już po raz siódmy z rzędu agencja nieruchomości Metrohouse opublikowała swój ranking warszawskich dzielnic, których unikają nabywcy mieszkań.

Szybki rozwój rynku deweloperskiego przyniósł także większą liczbę inwestycji oferujących mieszkania z wyższej półki, na które nie brakuje teraz nabywców

Przed dzisiejszą decyzją Rady Polityki Pieniężnej uwagę zwraca dysproporcja oczekiwań ekonomistów bankowych wśród których przeważa przekonanie, że obniżki stóp procentowych nie będzie oraz analityków i inwestorów wśród których nie brakuje głosów, że możemy być świadkami kolejnego cięcia kosztu pieniądza nawet o 0,5 pkt proc.

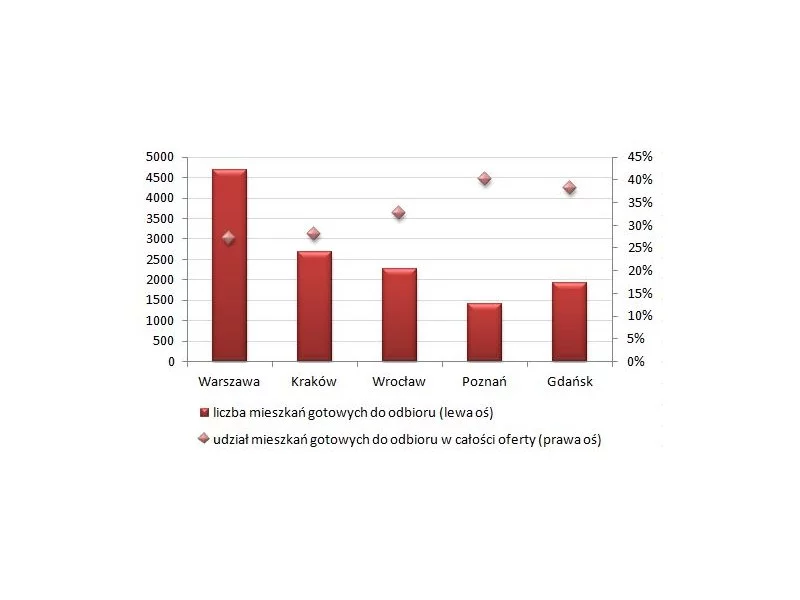

W Trójmieście zaledwie co dziesiąte lokum oferowane przez dewelopera znajduje się w ukończonych inwestycjach. Tym samym Trójmiasto otwiera listę aglomeracji o najniższym współczynniku gotowych mieszkań w sprzedaży.

Jak wynika z najnowszego raportu Szybko.pl, Metrohouse i Expandera średnie ceny mieszkań z rynku wtórnego w Warszawie oscylują w granicach kwoty 6800zł za m kw. Na zakup własnego M mieszkańcy stolicy przeznaczają średnio 300 tys. złotych, co pozwala na zakup lokalu o powierzchni 60 m kw.

Z najnowszego raportu Szybko.pl, Metrohouse i Expandera wynika, że w Łodzi ceny na rynku mieszkań wtórnych są stabilne, jednak zarówno lokale jak i grunty należą do najtańszych spośród największych miast w Polsce.

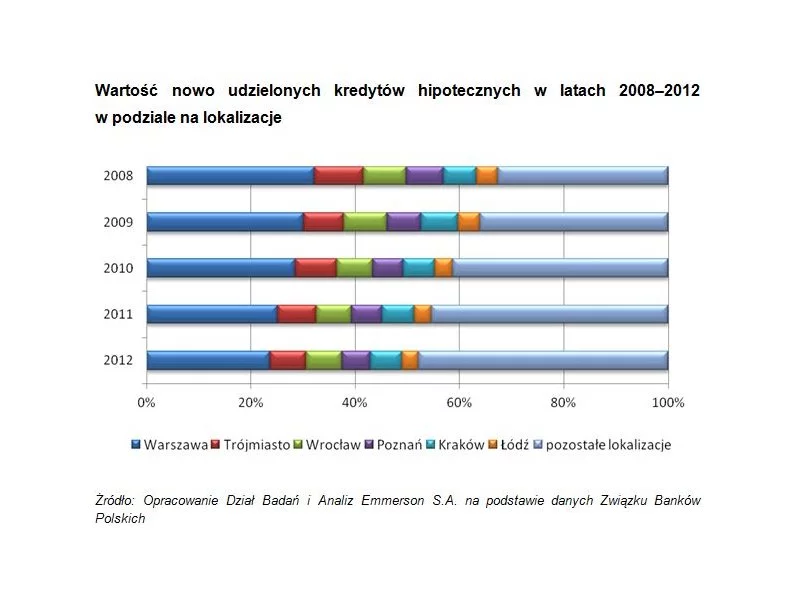

Dane Związku Banków Polskich opublikowane w najnowszej edycji raportu AMRON-SAFIN wskazują, że miniony rok był mało optymistyczny dla rynku kredytów hipotecznych w Polsce.

Pierwsze trzy miesiące upłynęły na rodzimym rynku mieszkaniowym pod znakiem rekordów. Z jednej strony do czynienia mieliśmy z największą od 8 lat wartością podaży, z drugiej – z ogromnym zainteresowaniem wokół programu Mieszkanie dla Młodych, który już teraz wyczerpał tegoroczną pulę środków na wsparcie. Jakie w związku z tym prognozy branża widzi na następne miesiące?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.