Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rynek biurowy w Warszawie wykazał nieznaczną poprawę w ciągu trzeciego kwartału 2023 w porównaniu do połowy roku. Ograniczenie podaży planowanej na 2023 rok, wynoszącej ok. 72,000 m², tak samo, jak zwiększone koszty aranżacji powierzchni, wpływają na utrzymany udział renegocjacji w całkowitym wolumenie transakcyjnym. Stanowią one ok. 43% ogółu transakcji w III kw. 2023. Trzeci kwartał 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Pierwsza połowa 2023 roku przyniosła ogromną zmianę na pierwotnym rynku mieszkaniowym. Wystarczyła najpierw sama zapowiedź, a później szybkie uchwalenie ustawy wprowadzającej nowy program mieszkaniowy, aby sprzedaż wróciła do poziomu z II poł. 2021 r. Mimo, że transakcji związanych z planem skorzystania z „kredytu za 2%” było niewiele, to rosnąca liczba rezerwacji potwierdziła, że zainteresowanie programem jest bardzo duże. Jak wynika z danych firmy doradczej JLL, łącznie na sześciu głównych rynkach, w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi, w drugim kwartale br. deweloperzy sprzedali ponad 15,5 tys. mieszkań. Był to wynik o 36% lepszy od poprzedniego kwartału.

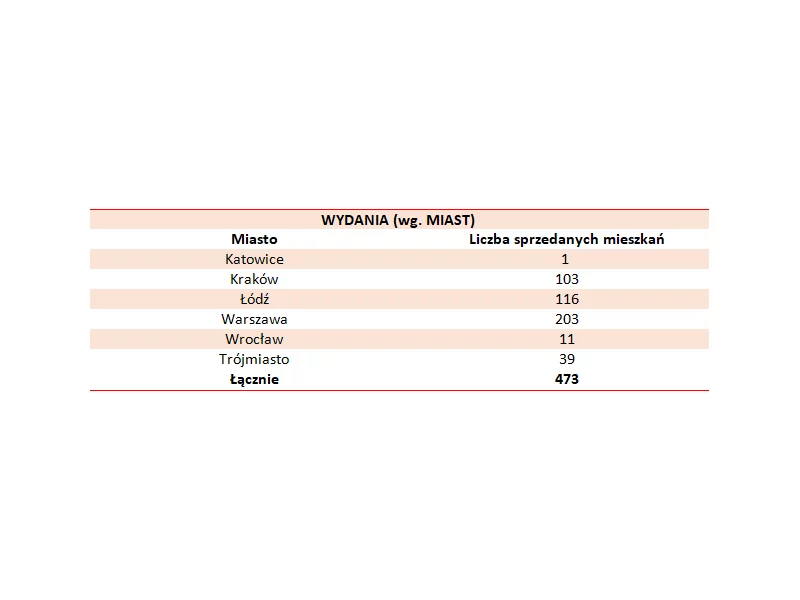

ATAL – ogólnopolski deweloper – w pierwszym kwartale 2020 roku przekazał 473 lokale. Najwięcej wydań było w Warszawie (203), Łodzi (116) oraz w Krakowie (103).

W pierwszym kwartale bieżącego roku Murapol podpisał 846 umów dot. sprzedaży mieszkań, wobec 939 w analogicznym okresie roku ubiegłego. W analizowanym okresie deweloper przekazał klientom klucze do 402 lokali, a także wprowadził do oferty 1 119 mieszkań w 7 inwestycjach na terenie 6 miast.

Rosnące koszty budowy oraz wzrost kosztów obsługi kredytów budowalnych studzą plany deweloperów. Najniższy od dekady wolumen powierzchni w budowie, który na koniec III kwartału wynosił 153 700 m2 wraz ze stabilnym popytem na poziomie 129 000 m2 sprawia, że wizja luki podażowej na warszawskim rynku biurowym jest bardzo realna. Stabilne od wielu lat stawki czynszu delikatnie wzrosły.

ATAL – ogólnopolski deweloper – w pierwszym kwartale 2020 roku zakontraktował 762 lokale wobec 707 lokali przed rokiem. Najwięcej umów deweloperskich podpisano w Krakowie (186), Poznaniu (155) i Warszawie (134). Spółka nie zmienia celu sprzedażowego na ten rok do zakończenia epidemii, wówczas nastąpi jego weryfikacja.

INPRO wprowadziło do sprzedaży nową inwestycję w Gdańsku Przymorzu. Kwartał Uniwersytecki 3 jest kontynuacją cieszących się ogromną popularnością projektów Kwartał Uniwersytecki oraz Kwartał Uniwersytecki 2. W ofercie pojawiły się 72 mieszkania o zróżnicowanej powierzchni.

Poprzedni właściciel działki miał plany, by w tym miejscu postawić centrum handlowe. Tak się jednak nie stało. Dziś na terenie po fabryce bydgoskiej Befany powstaje nowy, otwarty fragment miasta z zabudową mieszkaniowo-usługową oraz atrakcyjnymi przestrzeniami publicznymi: miejską aleją, skwerami i bulwarem nadrzecznym bezpośrednio nad Brdą. Pierwszy etap inwestycji został już ukończony.

Mimo niewielkiego wzrostu popytu i wygaszania podaży, oferta mieszkań od deweloperów w największych miastach Polski cały czas rośnie – właśnie przekroczona została granica 60 tys. lokali. Eksperci firmy doradczej JLL podsumowują sytuację na krajowym rynku mieszkaniowym po II kwartale 2025 roku.

W II kwartale 2022 roku sprzedaż na rynku mieszkaniowym w Polsce zmalała, co było zgodne z prognozami ekspertów JLL. Choć biorąc pod uwagę mniejszy popyt na kredyty, spadki sprzedaży są stosunkowo nieduże. Z drugiej strony, oferta mieszkań na sprzedaż w sześciu największych miastach w Polsce wzrosła porównując II kwartał 2022 r. do wcześniejszego kwartału.

Według najnowszego raportu „Rynek magazynowo-przemysłowy w Polsce”, opublikowanego przez firmę doradczą Newmark Polska, pierwsze sześć miesięcy 2025 roku upłynęło na polskim rynku magazynowo-przemysłowym pod znakiem umiarkowanej aktywności deweloperów zarówno pod względem wielkości nowej podaży, jak i powierzchni pozostającej w budowie. Z kolei aktywność najemców utrzymuje się na dość wysokim poziomie, przy przeważającym udziale renegocjacji. Istniejące magazyny oferują stosunkowo dużo powierzchni do wynajęcia, zwłaszcza w województwach dolnośląskim, mazowieckim, łódzkim i śląskim – w każdym z tych regionów wolumen pustostanów przekracza 400 000 mkw.

Na sytuację na rynku pierwotnym w III kwartale największy wpływ po stronie podaży wywarły działania związane z wdrażaniem ustawy o jawności cen, natomiast po stronie popytu – spadające stopy procentowe z jednej, a wakacje i pewne oczekiwanie na pojawienie się wszystkich cen w internecie z drugiej strony. Rynku nie oszczędziła też geopolityka – atak dronowy we wrześniu mógł zachwiać nastrojami pewnej grupy potencjalnych nabywców.

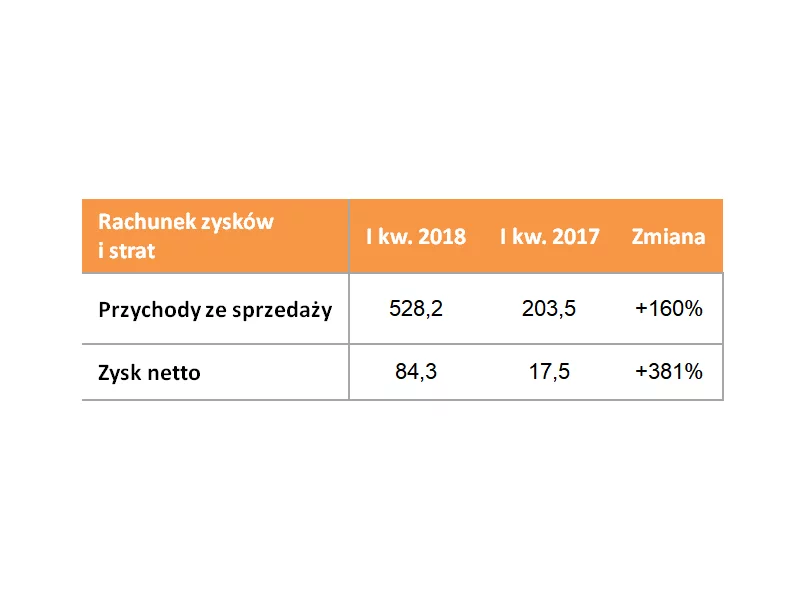

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w I kwartale 2019 roku odnotowała rekordowe przychody ze sprzedaży na poziomie 528,2 mln zł (+160% r/r) oraz rekordowy zysk netto wynoszący 84,3 mln zł (+381% r/r).

Publikowany kwartalnie przez firmę Knight Frank indeks Prime Global Cities Index Q3 2021, śledzący ceny nieruchomości luksusowych w 45 największych miastach na świecie, na koniec września 2021, czyli III kwartału, w ujęciu r/r, zanotował średni wzrost cen tych nieruchomości o 9,5%.

Publikowany kwartalnie przez firmę Knight Frank indeks Prime Global Cities Index Q3 2021, śledzący ceny nieruchomości luksusowych w 45 największych miastach na świecie, na koniec września 2021, czyli III kwartału, w ujęciu r/r, zanotował średni wzrost cen tych nieruchomości o 9,5%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.