Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Mobilność zawodowa, migracje wewnętrzne, problem adaptacji w nowym kraju, poszukiwanie elastycznych rozwiązań mieszkaniowych w czasie oczekiwania na poprawę dostępności kredytów mieszkaniowych - to aktualne wyzwania dla rynku najmu w Polsce. Czy i jak sektor PRS odpowiada na nowe zjawiska społeczne? Resi4Rent prezentuje wyniki swojego najnowszego badania ankietowego.

W ostatnich latach daje się zaobserwować wyraźną zmianę preferencji wśród przedstawicieli młodego pokolenia, którzy decydują się na zakup swojego pierwszego mieszkania. Jeszcze do niedawna przeważającymi czynnikami była lokalizacja, metraż i atrakcyjna cena. Obecnie coraz częściej na pierwszy plan wysuwają się dostępne w budynkach technologie, ekologia oraz oferta funkcji dodatkowych.

Warszawska oferta ROBYG to ponad 2 200 mieszkań w 8 inwestycjach na terenie 5 dzielnic. Do nabycia są lokale w zróżnicowanych metrażach od 30 do 140 m2.

W związku z wdrażaniem zaleceń zawartych w znowelizowanej Rekomendacji S, Komisja Nadzoru Finansowego nałożyła na banki obowiązek wymagania od kredytobiorcy posiadania 10% wkładu własnego przy zakupie mieszkania z rynku pierwotnego. Nowe przepisy wejdą w życie od 1 stycznia 2015 roku.

Niebawem do Sejmu trafi projekt nowego rządowego programu "Mieszkanie dla Młodych" (MDM) skierowany do rodzin i singli do 35 roku życia.

Z końcem 2010 roku weszła w życie rekomendacja T – przepis regulujący udzielanie kredytów przez banki. Zmienione prawo ma w założeniu strzec przed nierozsądnymi i nieprzemyślanymi zakupami. W rzeczywistości Polacy z udokumentowanymi małymi dochodami zostali pozbawieni zdolności kredytowej, jeśli w tym samym czasie spłacają inne raty. Sprawdźmy jak wygląda sytuacja na rynku po pierwszych trzech miesiącach wdrożenia w życie postanowień rekomendacji T.

„Nareszcie” – to zapewne jedno z pierwszych słów, które przychodzi nam do głowy po podjęciu decyzji o zakupie własnego mieszkania. „Teraz dopiero się zacznie” – taka może być druga refleksja. Wiele osób boi się, że formalności, których muszą dopełnić, mogą im odebrać radość kupna. Czy słusznie?

Pomimo trwającej stagnacji na rynku mieszkań, wiosennej odwilży uległ trójmiejski rynek sprzedaży domów. Jak wynika z najnowszego raportu Szybko.pl, Metrohouse i Expandera, gdańszczanie szukają domów zlokalizowanych na obrzeżach miasta, do 600 tys. zł. Sytuacji sprzyjają dogodne warunki kredytowe.

Koniec programu Mieszkanie dla Młodych spowodował, że Polacy kupują mniej tanich mieszkań, co skutkuje wzrostem cen transakcyjnych.

Z danych agencji Metrohouse oraz portali domy.pl i szybko.pl wynika, że ożywił się rynek najmu. Popyt na wynajmowane mieszkania zwiększył się w stosunku do zeszłego roku o 10-20 proc. Z jednej strony jest to podyktowane jesiennym ożywieniem rynku, ale nie bez znaczenia są też coraz większe problemy Polaków z uzyskaniem kredytu hipotecznego.

Pandemia COVID-19 nie przeszkadza Amerykanom w zakupach domów. W USA właśnie odnotowano historycznie największy wzrost w liczbie sprzedanych nieruchomości. W Polsce także powiało optymizmem.

Z początkiem przyszłego roku uruchomiony został program dopłat do kredytów na budowę domów energooszczędnych. Inwestor, który zdecyduje się na budowę lub kupno domu pasywnego będzie mógł wnioskować o 50 tys. zł dotacji. W przypadku domu energooszczędnego otrzyma 30 tys. zł. W segmencie mieszkań w budynkach wielorodzinnym dotacje wyniosą odpowiednio 16 i 11 tys. zł. Czy program przyczyni się do upowszechnienia tego rodzaju budownictwa?

Dla osób, które pragną poczuć się jak wolne ptaki i wyfrunąć z rodzinnego gniazdka, bądź dla tych, których pasją jest podróżowanie i lubią zmieniać swoje miejsce zamieszkania, a przy okazji może wybrać się na jakąś uczelnię w większym mieście.

Marzec, sierpień i… listopad to miesiące, w których agenci nieruchomości odnotowali największy ruch transakcyjny w mijającym roku. Natomiast końcówka wakacji i początek roku szkolnego okazał się czasem żniw dla doradców kredytowych. Opracowanie na temat cykliczności sprzedaży w 2011 r. przygotowała agencja Metrohouse & Partnerzy i analitycy kredytowi Metrofinance.

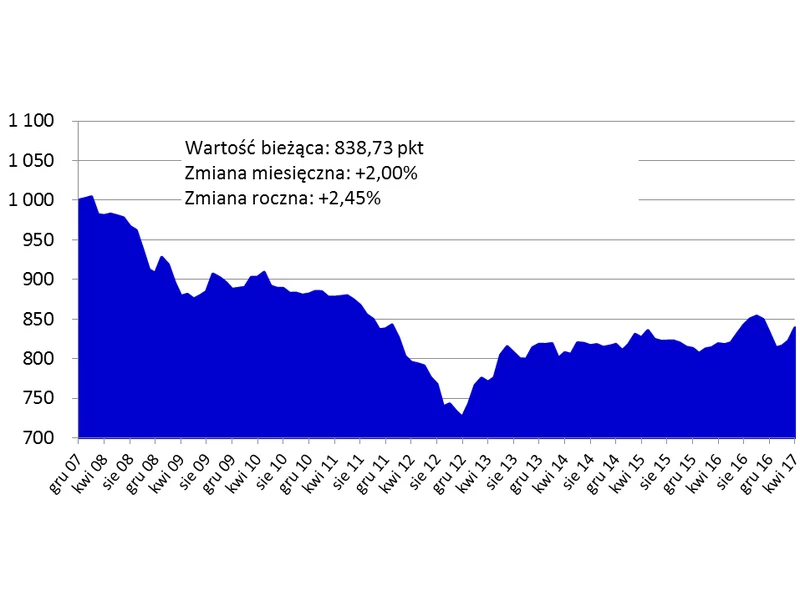

Kolejny kwartał z rzędu wzrost wynagrodzeń i spadek średnich cen ofertowych wpływają na spadek obciążeń kredytowych. Przeciętna polska rodzina na spłatę zobowiązania zaciągniętego na zakup nowego mieszkania, przeznacza 27,32% swojego dochodu netto. Indeks Obciążenia Hipoteczenego (IOH) sporządzany przez Dom Kredytowy Notus utrzymuje się na rekordowo niskich poziomach i w ciągu roku spadł z poziomu 29,38%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.