Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

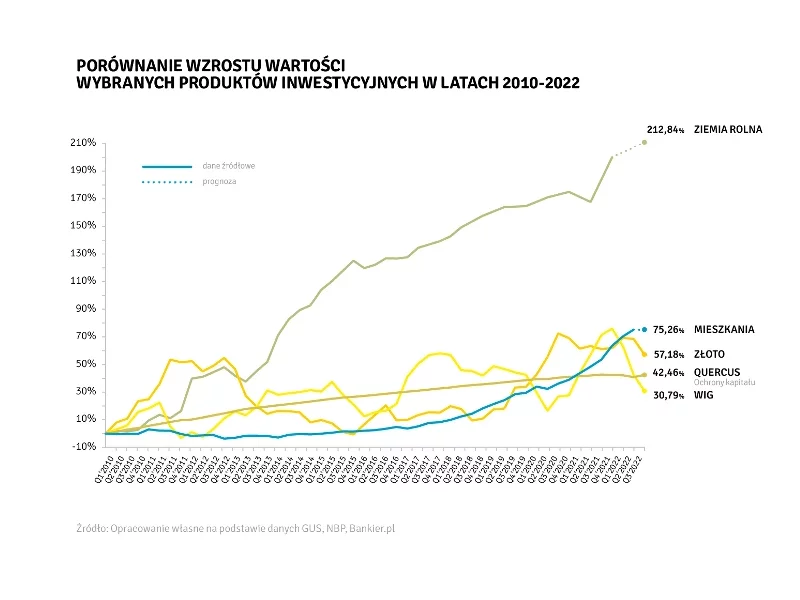

Niestabilność, kryzys, recesja, spadek PKB – te słowa zdominowały przestrzeń publiczną. Inflacja powoduje ubożenie społeczeństwa i pożera oszczędności. Czy warto jednak inwestować i w co inwestować, czy lepiej poczekać? Inwestycje w obligacje, giełda – to kierunek bardzo niepewny, oprocentowanie lokat jest niższe niż inflacja. Stosunkowo trwałym dobrem jest ziemia. Jednak czy kupować teraz, czy poczekać, aż ceny ziemi spadną? Lepiej nie czekać, ponieważ… taniej już było.

Rok 2019 był dla rynku nieruchomości komercyjnych w Polsce pod wieloma względami rekordowy: odnotowaliśmy blisko 150 transakcji (w porównaniu do 100 w 2018), których wartość osiągnęła 7,7 miliarda euro (w 2018: 7,2 mld euro). 2020 może być jeszcze lepszy – szacujemy dalszy wzrost płynności. Jest to związane z napływem kapitału inwestycyjnego spoza Europy, przede wszystkim z Bliskiego i Dalekiego Wschodu oraz Ameryki Północnej, o zróżnicowanym profilu ryzyka – od core/core+ (Korea Południowa, Chiny, potencjalnie Japonia, Kanada, Australia, Izrael) do value-add (Singapur, Filipiny, Malezja, ale również Kanada i Izrael). Pojawią się też nowi inwestorzy z Europy Środkowo-Wschodniej, przede wszystkim z Czech, Węgier i ze Słowacji, którzy będą zwiększać swoje zaangażowanie w Polsce.

Letnie miesiące 2025 r. nie przyniosły znaczących zmian na krajowym rynku magazynowym - zarówno deweloperzy, jak i najemcy wciąż zachowywali inwestycyjną ostrożność. W strukturze popytu dominowały odnowienia umów, rósł też wolumen transakcji leasingu zwrotnego (sale & leaseback). Warto jednak zauważyć, że dzięki temu popyt brutto od stycznia do września 2025 r. wyniósł ponad 4,5 mln m kw. czyli 17% więcej niż rok temu i tylko 6% mniej od analogicznego okresu w rekordowym 2021 roku. Eksperci firmy doradczej JLL podsumowują III kwartał na krajowym rynku nieruchomości magazynowo-logistycznych.

Według raportu firmy doradczej Cresa „Rynek inwestycyjny w Polsce w I poł. 2020 r.” wolumen transakcji inwestycyjnych na rynku nieruchomości komercyjnych wyniósł ponad 2,85 mld euro i był to drugi najwyższy wynik w historii. Głównymi motorami wzrostu były rynki biurowe i magazynowe, które łącznie wygenerowały nieco ponad 84% wolumenu. Wartość transakcji inwestycyjnych na rynku magazynowym wyniosła prawie 1,08 mld euro, czyli najwięcej w historii, natomiast w przypadku rynku biurowego osiągnęła prawie 1,33 mld euro i był to drugi najlepszy wynik w tym segmencie.

Według JLL, w 2019 roku dokonano transakcji biurowych o wartości o ponad miliard euro wyższej niż w rekordowym 2018. Nadchodzące miesiące przyniosą realizację kolejnych spektakularnych umów.

Jak wynika z najnowszego raportu międzynarodowej agencji doradczej Cushman & Wakefield, wolumen podpisanych od stycznia do września umów najmu na rynku magazynowym plasuje Polskę na drugim miejscu w Europie. Jednocześnie, wysoki poziom popytu w połączeniu ze spadkiem liczby projektów budowanych spekulacyjnie przełoży się z czasem na ograniczenie dostępnej do wynajęcia powierzchni.

Generali Adriatic Value Fund, pierwszy regulowany alternatywny fundusz inwestycyjny (AIF) nieruchomościowy w Słowenii, zarządzany przez Generali Investments i doradzany przez Peakside Capital, pomyślnie zakończył sprzedaż dwóch nieruchomości: południowej części budynku Stekleni Dvor przy ulicy Dunajska cesta w Ljubljanie oraz biurowca Tivoli Center przy ulicy Bleiweisova cesta w Ljubljanie.

olska wchodzi w etap, w którym demografia przestaje być tłem dla decyzji biznesowych, a staje się jednym z głównych czynników kształtujących gospodarkę i rynek nieruchomości komercyjnych. Do 2035 roku w naszym kraju ubędzie 1,2 mln mieszkańców, liczba osób w wieku 25-44 lata skurczy się o około 2 mln, a niemal co czwarty Polak będzie miał wtedy ponad 65 lat. Jednocześnie szybko będzie rósł handel w Internecie - w ciągu najbliższych 10 lat wolumen e-commerce wzrośnie o 106 proc., czyli o około 97 mld zł. Z najnowszych badań firmy doradczej JLL wynika, że dla rynku magazynowego oznacza to koniec epoki wzrostu opartego na dostępności taniej pracy i początek nowego modelu, w którym o przewadze zdecydują elastyczność aktywów, gotowość do modularnej automatyzacji oraz zdolność obsługi najszybciej rosnących segmentów popytu: e-commerce, e-grocery i cold chain.

Rynek budowlany spowolnił, zmianom uległy również strategie deweloperów dotyczące zakupu gruntów.

Początek 2025 r. na rynkach regionalnych przyniósł mniejszą kwartalną aktywność najemców, po mocnym zamknięciu roku 2024. Wolumen transakcji w I kw. wyniósł ok. 176 900 m², mniej niż w III czy IV kw. 2024 r. W pierwszych trzech miesiącach roku na rynkach regionalnych w Polsce oddano jedynie 2 400 m² nowych biur, ok. 25 000 m² mniej niż w I kw. ubiegłego roku. Aktywność deweloperów skupia się obecnie przede wszystkim w Krakowie, Poznaniu i Gdańsku, gdzie w budowie było odpowiednio 60 000 m², 45 000 m² oraz 39 500 m². W I kw. 2025 r. wolumen inwestycji biurowych na rynkach regionalnych sięgnął 175 mln €, co stanowi wzrost o 67% w porównaniu z wynikiem z I kw. 2024 r. Eksperci JLL podsumowują I kwartał na regionalnym rynku biurowym.

Rośnie zainteresowanie instytucjonalnymi nieruchomościami mieszkaniowymi. W minionym roku w Europie wolumen inwestycji w sektor Living wzrósł o 32 proc. w ujęciu rocznym, a w Polsce odnotowano wzrost aż o 170 proc. – wskazuje raport CBRE „Institutional PRS Market in Poland”. Kwota zainwestowana w naszym kraju wyniosła 344 mln euro. Eksperci CBRE prognozują, że obecny rok przyniesie kolejne wzrosty. Uwagę inwestorów przyciąga przede wszystkim budownictwo wielorodzinne, które zajmuje pierwsze miejsce wśród preferowanych sektorów w 2025 roku. Wg przeprowadzonego przez CBRE badania intencji inwestorów w regionie EMEA, lokować kapitał w takie nieruchomości w Europie chce jedna trzecia inwestorów.

Najemcy najbardziej cenią sobie powierzchnie typu premium zlokalizowane w centrum stolicy - na koniec marca br. poziom pustostanów wyniósł tu 7,4%, co w ujęciu rocznym oznacza spadek o 2,2 %. Warszawski rynek biurowy cieszy się nieustającą popularnością zarówno wśród zagranicznych, jak i polskich inwestorów. W I kw. 2025 r. wolumen inwestycji biurowych sięgnął 175 mln €, co stanowi wzrost o 67%w porównaniu z wynikiem z I kw. 2024 r. Eksperci JLL podsumowują I kwartał na warszawskim rynku biurowym.

Według najnowszego raportu „Rynek magazynowo-przemysłowy w Polsce”, opublikowanego przez firmę doradczą Newmark Polska, pierwsze sześć miesięcy 2025 roku upłynęło na polskim rynku magazynowo-przemysłowym pod znakiem umiarkowanej aktywności deweloperów zarówno pod względem wielkości nowej podaży, jak i powierzchni pozostającej w budowie. Z kolei aktywność najemców utrzymuje się na dość wysokim poziomie, przy przeważającym udziale renegocjacji. Istniejące magazyny oferują stosunkowo dużo powierzchni do wynajęcia, zwłaszcza w województwach dolnośląskim, mazowieckim, łódzkim i śląskim – w każdym z tych regionów wolumen pustostanów przekracza 400 000 mkw.

Według raportu firmy doradczej Newmark Polska „Office Occupier – Rynek biurowy w regionach”, w pierwszej połowie 2025 roku na głównych regionalnych rynkach biurowych (Kraków, Wrocław, Trójmiasto, Katowice, Poznań, Łódź, Lublin, Szczecin) odnotowano rekordowy popyt ze strony najemców oraz najniższą w historii podaż nowych biur. Wskaźnik pustostanów na koniec czerwca pozostał na poziomie z pierwszego kwartału, a dostępna powierzchnia w istniejących budynkach wyniosła ok. 1,2 mln mkw. Deweloperzy wciąż wykazują dużą ostrożność przy rozpoczynaniu nowych inwestycji, co przekłada się na niski wolumen powierzchni będącej w budowie.

Znowelizowane przepisy wymuszą zmiany i ułatwią proces inwestycyjny.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.