Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

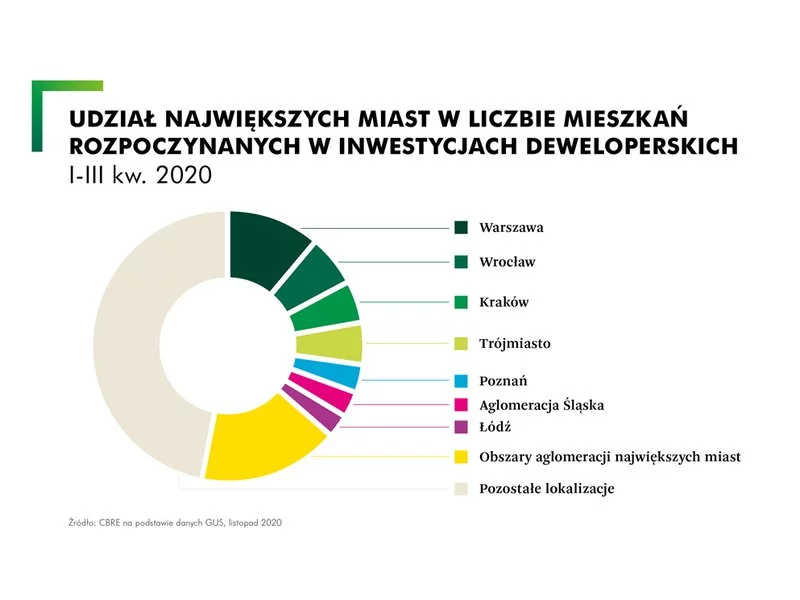

Rośnie popyt na mieszkania w mniejszych miastach i miejscowościach położonych poza największymi aglomeracjami. Z danych GUS wynika, że w poprzednich latach ich udział w rozpoczynanych inwestycjach deweloperskich utrzymywał się na poziomie ok. 30%. W ubiegłym roku ten wskaźnik wzrósł do 38%, a w okresie styczeń-wrzesień br. wyniósł aż 47%. Eksperci CBRE wskazują, że wpływ na trend rosnącej popularności mniejszych miast ma m.in. zaciekła walka deweloperów o grunty w aglomeracjach oraz popularyzacja pracy zdalnej.

Hillwood Polska wybuduje w Grodzisku Mazowieckim dwie hale magazynowe o powierzchni prawie 88 tys. m kw. Nowoczesny park logistyczny powstanie w Chlebni w bezpośrednim sąsiedztwie autostrady A2, zaledwie 15 min od centrum Warszawy Oddanie do użytku pierwszej hali o powierzchni ponad 50 tys. m kw. jest planowane na połowę lutego przyszłego roku.

Aktywność deweloperów w Warszawie w pierwszych trzech kwartałach 2023 roku była o ponad 90% mniejsza w porównaniu do analogicznego okresu w roku ubiegłym. Do końca tego roku, zgodnie z planami deweloperów, rynek biurowe zasilą nowe projekty, ale i tak łączna podaż będzie niższa niż w latach wcześniejszych.

Rekordowe notowania deweloperów na GPW, spadające stopy procentowe i rosnący popyt na kredyty mieszkaniowe przyciągają uwagę inwestorów. Coraz więcej z nich spogląda również na lokalizacje poza wielkimi miastami. Eksperci wskazują nowe trendy i przestrzegają przed wyciąganiem zbyt pochopnych i uproszczonych wniosków.

Pierwsze miejsce wśród miast z największą liczbą transakcji na rynku nieruchomości zajmuje Gdańsk. To właśnie tutaj najłatwiej kupić lub sprzedać mieszkanie czy dom. Stolica Pomorza spełnia warunki, które przyciągają inwestorów z całej Polski.

Rada Polityki Pieniężnej wciąż trzyma kurs na łagodzenie polityki pieniężnej – po lipcowej obniżce stopa referencyjna wynosi 5 proc., a wszystko wskazuje na to, że kolejny ruch może nastąpić już jesienią. Tymczasem rynek mieszkaniowy, po dynamicznym odbiciu w maju, w czerwcu znów złapał zadyszkę.

Nie ma wątpliwości, że obecna sytuacja gospodarcza staje się bardzo niekorzystna dla inwestorów i posiadaczy oszczędności. Po raz pierwszy stopy procentowe obniżono do zera, a pandemia wpłynęła na zmianę zachowań konsumenckich i trendów biznesowych. Tak niskie stopy procentowe utrudniają instytucjom finansowym oferowanie atrakcyjnych produktów depozytowych, podczas gdy wskaźnik inflacji, mimo deflacyjnego charakteru kryzysu wzrósł do 3,2 proc.

Według raportu „Occupier economics: Rynek biurowy we Wrocławiu – 1 poł. 2019” firmy doradczej Cresa, zasoby powierzchni biurowej na rynku wrocławskim wzrosły w ciągu roku o prawie 6% i aktualnie wynoszą 1,07 mln m2. Skumulowany roczny wskaźnik wzrostu z lat 2012-2018 zbliża się do poziomu 15%.

Katowice pozostają piątym największym rynkiem biurowym w Polsce z zasobami wynoszącymi ponad 751 000 m kw. Popyt na wynajem powierzchni biurowej w mieście lekko wzrósł w drugim kwartale, z liczbą wynajętej powierzchni wynoszącą 14 000 m kw. W pierwszym półroczu nie oddano do użytkowania żadnego budynku, jednak współczynnik pustostanów nieznacznie wzrósł, osiągając poziom 20,8%.

Stolice sześciu największych państw Europy Środkowo-Wschodniej stoją przed podobnym wyzwaniem - do końca 2026 roku powstanie w nich zaledwie 300 tys. m kw. nowych biur. W rezultacie rośnie popyt na najnowocześniejsze powierzchnie w centralnych lokalizacjach, a wraz z nim - stawki czynszowe w najbardziej pożądanych obiektach. Eksperci firm doradczych JLL oraz iO Partners prezentują wyniki najnowszego raportu „Office Market Landscape - CEE Region”.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację w sektorze nieruchomości handlowych w Polsce. Trzeci kwartał przyniósł kontynuację wysokiej aktywności deweloperskiej, a nowe otwarcia zostały kompletnie zdominowane przez parki handlowe. To pierwszy taki kwartał w rozwoju polskiego rynku, kiedy jeden format całkowicie zdominował nową podaż. Dobrym nastrojom w segmencie nieruchomości handlowych towarzyszy też rosnąca liczba debiutów marek, a także pozytywne wyniki notowane po stronie sprzedaży detalicznej, odwiedzalności centrów handlowych i ich obrotów.

Zielone umowy najmu, a więc takie, które oprócz standardowych zapisów zawierają postanowienia związane z ESG, pomagają zmniejszyć wpływ wynajmowanej nieruchomości na środowisko, wskazuje raport „Green Logistics” przygotowany przez CBRE i DHL Supply Chain. W tym celu w umowach znajdują się odpowiednie klauzule – zarówno po stronie najemcy, jak i wynajmującego. Dzięki temu zyskują obie strony. Najemcy mogą na przykład obniżyć rachunki za prąd czy ogrzewanie, wykazywać niższy ślad węglowy, wzmacniać pozytywny wizerunek czy ułatwić sobie spełnienie norm unijnych związanych z ESG. Z kolei wynajmujący poprzez zielone umowy najmu podnoszą wartość magazynu, zyskują lepszą stabilność finansową i mają większe szanse na przyciągnięcie prestiżowych najemców.

Kraków z zasobami biurowymi na poziomie 1,82 mln m kw. niezmiennie pozostaje liderem wśród rynków regionalnych w Polsce. W pierwszej połowie 2024 roku nowa podaż wyniosła 14 000 m kw., a najemcy podpisali umowy na ponad 93 000 m kw., co było najlepszym wynikiem wśród miast regionalnych.

Warszawski rynek magazynowy utrzymuje silną pozycję dzięki połączeniu kluczowych czynników: bliskości dużej bazy konsumentów, dobrze rozwiniętej infrastrukturze transportowej i rosnącemu zapotrzebowaniu na logistykę ostatniej mili. Obserwujemy stały wzrost zarówno w granicach miasta („Warszawa I”), gdzie szybkość dostaw i dostęp do siły roboczej mają kluczowe znaczenie, jak i w strefach podmiejskich („Warszawa II”), które oferują większą skalę i elastyczność dla operacji produkcyjnych i dystrybucyjnych.

BPI Real Estate podsumowało swoje osiągnięcia i najlepsze praktyki z zakresu zrównoważonego rozwoju zrealizowane w 2023 roku. Celem raportu jest prezentacja dokonań i zainspirowanie firm z rynku nieruchomości do wdrożenia działań ESG.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.