Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W naszym klimacie ogrzewanie to ważny punkt domowych budżetów. Ceny nośników energii z roku na rok wzrastają i niestety, należy spodziewać się utrzymania tej tendencji.

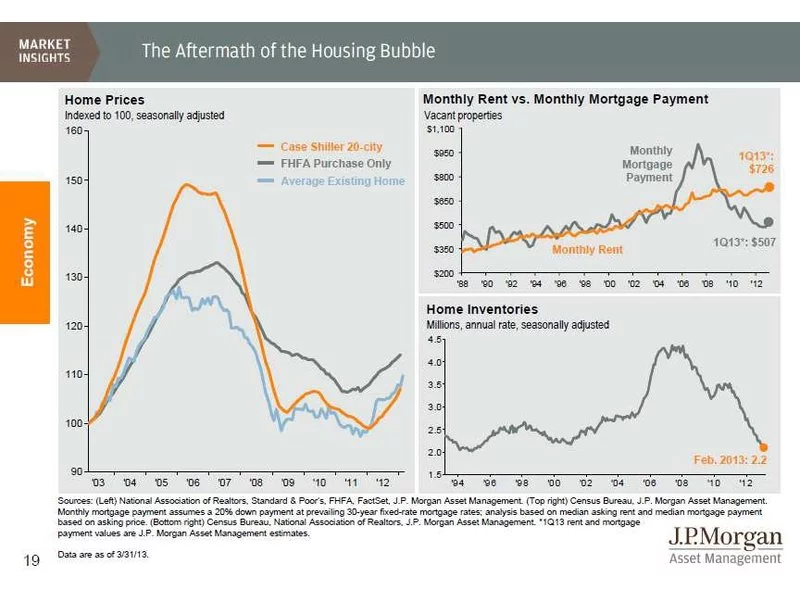

Zdolność kredytowa w ostatnim miesiącu nie uległa praktycznie żadnym zmianom. Na stałym poziomie pozostały też marże w bankach, co przy utrzymującej się w okolicach 2,7% stawce WIBOR 3M sprawia, że oprocentowanie kredytów również się nie zmienia.

Budowa domu jest wyzwaniem nie tylko pod względem samego procesu budowania i wykańczania, ale również jeśli chodzi o uzyskanie atrakcyjnego kredytu.

O tym, że zakup własnego mieszkania to jedna z najważniejszych decyzji w życiu, wiedzą wszyscy.

Klienci, którzy zdecydowali się nabyć mieszkanie na rynku pierwotnym, stają przed wyborem - wykończyć mieszkanie na własną rękę, czy też skorzystać z pomocy architekta wnętrz lub usługi wykończenia pod klucz, oferowanej przez dewelopera. Jakie argumenty przemawiają za każdym z tych rozwiązań, co warto wiedzieć zanim wybierzemy którąś z opcji?

Z analizy przeprowadzonej przez Dom Kredytowy Notus i MarketMoney.pl wynika, że ciągu miesiąca zdolność kredytowa potencjalnych kredytobiorców nie uległa praktycznie żadnym zmianom. Większe różnice będzie można zaobserwować po nowym roku, kiedy wejdzie w życie znowelizowana rekomendacja S.

Zmiany jakie mają zostać wprowadzone do programu Rodzina na Swoim generalnie ograniczą możliwości ubiegania się o kredyty z dopłatą i zmierzają do zakończenia go do 2013 roku. Eksperci Związku Firm Doradztwa Finansowego przewidują jednak, że samoistne wygaśnięcie programu może nastąpić wcześniej. Jak wpłynie to na rynek nieruchomości i kredytów? I czy jest coś, co może godnie zastąpić Rodzinę na swoim?

Przed Polakami otwierają się nowe możliwości. Niemal codziennie słyszymy przecież o niezwykle okazyjnych cenach wspaniałych nieruchomości w najatrakcyjniejszych zakątkach USA, Hiszpanii czy Włoch, ale nie mamy zbytnich możliwości ich wykorzystać.

Początek października przyniósł zaskakującą decyzję o obcięciu stóp procentowych przez RPP, aż o 0,5 punktu procentowego. Analitycy spodziewali się obniżki o 0,25 p.p., jednak WIBOR spadał już od początku sierpnia, co pozwalało przypuszczać, że rynek spodziewa się większej korekty.

Rada Polityki Pieniężnej na razie nie obniżyła stóp procentowych, spada jednak stawka WIBOR. Jeśli marże w bankach nie będą rosnąć szybciej niż obecnie, to w najbliższym czasie oprocentowanie kredytów mieszkaniowych powinno spaść.

W przyszłym roku wygaszany obecnie program dopłat do kredytów „Rodzina na Swoim” ma zastąpić nowy projekt – „Mieszkania dla Młodych”. Choć jego wszystkie szczegóły nie są jeszcze znane i nie wiadomo kiedy zostanie uruchomiony, to analitycy Związku Firm Doradztwa Finansowego (ZFDF) już teraz wskazują na podstawowe zmiany. Nowości dotyczyć będą sposobu finansowania i rodzaju nieruchomości, jakie będzie można zakupić dzięki rządowej dopłacie. Czy warto więc czekać z decyzją o zaciągnięciu kredytu?

W samym 2016 roku nowe mieszkania kupiło już 29,5 tys. Polaków*. Takiego popytu na własne M nie było nawet w szczycie boomu mieszkaniowego w latach 2006–2008. Gdzie szukać dofinansowania? Jak starać się o kredyt? Na jakie pułapki rynku wtórnego należy uważać?

Bardzo dobre wyniki po stronie popytu i podaży oraz najniższy od lat poziom pustostanów przy stabilnych stawkach czynszów to obraz sektora magazynowego w 2015 r.

Już 8 miesiąc z rzędu oprocentowanie kredytów hipotecznych w złotych spada. Przeciętnie wynosi już tylko 4,59%. Od września ubiegłego roku rata spadła z poziomu ok. 1900 zł do ok. 1536 zł.

Choć zmienione pod koniec 2011 roku prawo miało powstrzymać skokowe podwyżki opłat za użytkowanie wieczyste, w praktyce nie uchroniło właścicieli mieszkań należących do Skarbu Państwa czy gmin przed odczuwalnymi wzrostami takich opłat – wynika z analizy Home Broker.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.