Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W dniach 11-14 lutego 2025 roku w Poznaniu odbędą się Międzynarodowe Targi Budownictwa i Architektury BUDMA podczas których zorganizowana została specjalna strefa biznesowa pod nazwą „Poland. Business Forward Construction Sector” w której polscy przedsiębiorcy branży budowlanej będą mogli zapoznać się z potencjałem eksportowym wybranych rynków oraz odbyć rozmowy biznesowe z przedsiębiorcami zagranicznymi, jak również z ekspertami Polskiej Agencji Inwestycji i Handlu (PAIH) oraz Polskiego Klastra Budowlanego.

Sektor budowlany wciąż pozostaje jednym z największych emitentów gazów cieplarnianych, a mimo wielokrotnych deklaracji ograniczenia emisji, niewiele się zmienia. Arup, międzynarodowa firma specjalizująca się w zrównoważonej inżynierii i Światowa Rada Biznesu na rzecz Zrównoważonego Rozwoju (WBCSD) przygotowały raport, w którym apelują o zmianę. Organizacje prezentują w nim plan działania opierający się na czterech kluczowych celach i dwunastu konkretnych krokach, które powinny zostać podjęte zarówno przez rządy, jak i branżę. Co musi się wydarzyć, by dekarbonizacja budownictwa przestała być ambicją, a stała się globalnym standardem?

W 2024 r. kraje Europy Środkowo-Wschodniej odnotowały ożywienie aktywności inwestycyjnej, a większość rynków wykazała znaczny wzrost wolumenu w porównaniu z 2023 r. Polska i Czechy odnotowały ponowne zaangażowanie inwestorów i zwiększoną alokację kapitału, podczas gdy Węgry, pomimo uzyskania najniższego rocznego wolumenu od 2015 r., wykazały oznaki ożywienia w IV kwartale.

Rynek budowlany w Polsce od dłuższego czasu przeżywa okres ożywienia, a liczba nowych inwestycji osiąga rekordowe poziomy. Mimo to mieszkań oddanych do użytkowania wciąż brakuje. Problemy z realizacją projektów oraz wzrost kosztów budowlanych pogłębiają ten deficyt.

Kraje bałtyckie wyróżniają się wysokim rozwojem gospodarczym. Wartość PKB dla obszaru Litwy, Łotwy i Estonii wynosi łącznie 163 mld €, przy liczbie ludności na poziomie 6,1 mln mieszkańców. Eksperci prognozują, że ten wskaźnik wzrośnie o nieco ponad 40% do 2030 roku. Analitycy PMR Market Experts przeanalizowali rynki budowlane w tym regionie. Co kształtuje ten segment i jakie czynniki są kluczowe dla jego rozwoju?

Inwestorzy powrócili na rynki Europy Środkowo-Wschodniej (CEE). W pierwszej połowie 2024 roku zawarli oni transakcje o wartości 3,3 mld euro. Kwota ta jest o 41% wyższa niż w tym samym okresie ubiegłego roku i niemal równa wynikowi za cały rok 2023. We współpracy z iO Partners, eksperci JLL przeprowadzili analizę trendów na rynku inwestycyjnym w Polsce i porównali je z wynikami innych krajów z Europy Środkowo-Wschodniej.

Według ostatnich wyliczeń ceny materiałów budowlanych spadają już kolejny miesiąc z rzędu. Niekoniecznie mamy jednak do czynienia ze stałym trendem. Może być to korekta, spowodowana nadmiernym wywindowaniem cen w ubiegłym roku. Pojawia się również pytanie, jak na to wszystko wpłynie nowy program mieszkaniowy, proponowany przez rząd.

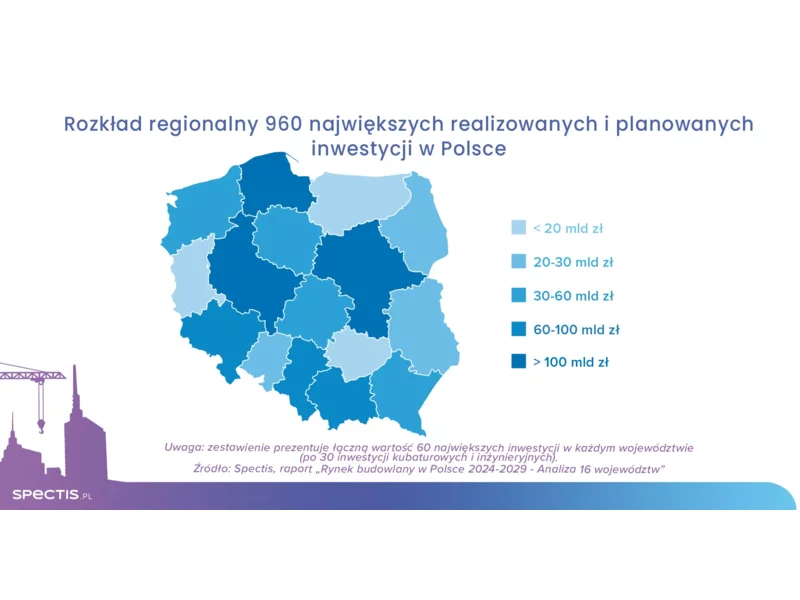

Kontynuacja ambitnych programów inwestycyjnych w zakresie budownictwa infrastruktury transportu, odbudowa rynku budownictwa mieszkaniowego w największych aglomeracjach, rozwój sektora morskich farm wiatrowych, przygotowania do budowy pierwszych bloków jądrowych, realizacja unijnej polityki spójności na lata 2021-2027, a także ożywienie w budownictwie militarnym i program Tarcza Wschód powodują, że potencjał polskiego rynku budowlanego w perspektywie do 2029 r. pozostaje znaczący. Zdecydowana większość planowanych inwestycji zlokalizowana jest na obszarze sześciu najbardziej rozwiniętych województw, które łącznie odpowiadają za dwie trzecie rynku budowlanego.

Średnie ceny materiałów budowlanych zaczynają się stabilizować. Po okresie gwałtownych spadków od połowy 2022 roku, rynek powoli wyhamowuje. Od kwietnia można zauważyć nawet odwrócenie trendu i niewielki wzrost dynamiki cen.

Według badania CBRE „European Investor Intentions Survey 2026” nastroje inwestorów w Europie Środkowej i Wschodniej będą się poprawiać w 2026 r. Uczestnicy rynku wskazują, że będzie to bardziej aktywny rok pod względem transakcji na rynku nieruchomości dla tego regionu, w porównaniu z ogólną średnią europejską. Podczas gdy wiele rynków europejskich zmierza w kierunku stopniowej normalizacji, region CEE wyróżnia się silniejszym tempem wzrostu, większą skłonnością do podejmowania ryzyka i wyższą pewnością dotyczącą otoczenia makroekonomicznego.

Wzrost cen materiałów budowlanych w prosty sposób prowadzi do zwiększenia kosztów budowy. Inwestorzy, w tym deweloperzy, są wówczas zmuszeni do podnoszenia cen mieszkań lub domów, aby utrzymać rentowność. Nic dziwnego, że każde podwyżki cen materiałów budowlanych, których nie brakowało w 2023 r., potencjalni nabywcy nieruchomości przyjmowali z niepokojem.

Stolice sześciu największych państw Europy Środkowo-Wschodniej stoją przed podobnym wyzwaniem - do końca 2026 roku powstanie w nich zaledwie 300 tys. m kw. nowych biur. W rezultacie rośnie popyt na najnowocześniejsze powierzchnie w centralnych lokalizacjach, a wraz z nim - stawki czynszowe w najbardziej pożądanych obiektach. Eksperci firm doradczych JLL oraz iO Partners prezentują wyniki najnowszego raportu „Office Market Landscape - CEE Region”.

Realizacja prac inwestycyjno-budowlanych jest obarczona ryzykiem. Warto więc szukać skutecznych rozwiązań, które pozwolą na jego zminimalizowanie. Warto zapisać się na warsztaty praktyczne, dzięki którym zyska się fachową wiedzę, choćby na temat nowelizacji prawa budowlanego czy też metod waloryzacji kontraktów budowlanych.

Na poznańskich Zawadach trwa budowa kameralnego projektu mieszkaniowego o nazwie Rynek Wschodni. Powstanie 47 mieszkań o zróżnicowanych powierzchniach.

Niedostępna od 2013 dawna siedziba Dyrekcji Pruskiej Kolei Wschodniej w Bydgoszczy ponownie otworzy swoje podwoje. Tym razem dla zwiedzających. Większościowy właściciel budynku, Grupa Konkret we współpracy z Bydgoską Lokalną Organizacją Turystyczną „ByLOT” zorganizuje zwiedzanie obiektu, tak by miłośnicy historii mogli odkryć wszystkie tajemnice gmachu jeszcze przed jego rewitalizacją.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.