Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Właściciele nieruchomości komercyjnych od lat borykają się z niejasnościami dotyczącymi rozliczania podatkowego kosztów fit-out, czyli nakładów ponoszonych na dostosowanie powierzchni najmu do potrzeb najemcy. Chociaż temat ten nie jest nowy, przełom przyniosło orzeczenie Naczelnego Sądu Administracyjnego (NSA) z września 2024 r., które wpłynęło na zmianę stanowiska organów podatkowych. W efekcie doszło do zmiany interpretacji w zakresie sposobu ujęcia podatkowego tych kosztów, zwłaszcza w przypadku tzw. wtórnego fit-outu.

Rynek biurowy wszedł w 2026 rok z bardziej przewidywalnymi harmonogramami realizacji projektów, co może sugerować stopniową stabilizację. Nie oznacza to jednak końca presji kosztowej. Z najnowszego „Przewodnika po kosztach wykończenia biura 2026” dla regionu EMEA, przygotowanego przez Cushman & Wakefield na podstawie danych z 53 miast (w tym Warszawy), wynika, że średni wzrost całkowitych kosztów wykończenia biur („all-in”) wyniósł w ubiegłym roku 3,8%, wyraźnie mniej niż dwa lata wcześniej, gdy dynamika była niemal trzykrotnie wyższa.

Rosnąca gęstość zabudowy i ograniczona ilość gruntów zmuszają deweloperów i inwestorów do przekształcania istniejących budynków zamiast stawiania nowych. Fit-outy biurowe – bo taką nazwę nosi to rozwiązanie – umożliwiają adaptację i modernizację przestrzeni biurowych w sposób, dzięki któremu mogą zyskać drugie życie. W obliczu rosnących wymagań ekologicznych oraz potrzeby optymalizacji kosztów, ten trend staje się nie tylko praktycznym rozwiązaniem, ale wręcz koniecznością.

Rynek pierwotny kontra wtórny: która droga do wymarzonego mieszkania będzie dla Ciebie najkorzystniejsza, szybsza i tańsza? Porównujemy oba światy, abyś podejmując decyzję, miał pełny obraz rzeczywistości.

Międzynarodowa firma doradcza Cushman & Wakefield opublikowała najnowszą analizę rynku mieszkaniowego w Polsce, z której wynika, że trzeci kwartał 2025 roku przyniósł wyraźne ożywienie popytu, napędzane przez poprawę warunków makroekonomicznych i wzrost zaufania konsumentów. Wartość zapytań kredytowych poszybowała we wrześniu o ponad 42% rok do roku, co zaczyna także przekładać się na większą liczbę sprzedanych mieszkań kupowanych przez nabywców posiłkujących się kredytem.

Na sytuację na rynku pierwotnym w III kwartale największy wpływ po stronie podaży wywarły działania związane z wdrażaniem ustawy o jawności cen, natomiast po stronie popytu – spadające stopy procentowe z jednej, a wakacje i pewne oczekiwanie na pojawienie się wszystkich cen w internecie z drugiej strony. Rynku nie oszczędziła też geopolityka – atak dronowy we wrześniu mógł zachwiać nastrojami pewnej grupy potencjalnych nabywców.

Na skutek wzrostu cen energii elektrycznej, mediów oraz usług i płacy minimalnej, a także podatków i opłat lokalnych, w tym roku mamy do czynienia ze skokowymi podwyżkami kosztów eksploatacyjnych w budynkach biurowych. W zależności od klasy obiektu i składowych opłat eksploatacyjnych w Warszawie zarejestrowaliśmy ich wzrost na poziomie od 15 do nawet 30-40 proc. Najemcy przykładają teraz szczególną uwagę do elementów składowych rozliczenia, które mogą różnić się w zależności od budynku oraz do rozwiązań technologicznych, które pozwalają zmniejszyć zużycie mediów.

Firma Neo Świat zrealizowała jako generalny wykonawca wykończenie wnętrz nowego skrzydła hotelowego w kompleksie Las Woda Park Rekreacyjno-Biznesowy w Wildze. Projekt obejmował wykończenie trzykondygnacyjnego obiektu hotelowego o powierzchni około 1 500 m², w którym powstały 23 pokoje, w tym pięć apartamentów o podwyższonym standardzie.

Wstępne wyniki sprzedaży mieszkań na rynku deweloperskim w I kwartale okazały się zgodne z przewidywaniami JLL: w większości miast sprzedaż była taka sama lub nieznacznie niższa niż w ostatnim kwartale ubiegłego roku. Największy spadek miał miejsce we Wrocławiu: 17% kdk, ale w liczbach bezwzględnych było to tylko mniej o ok. 250 transakcji. W sumie na sześciu rynkach deweloperzy sprzedali nieco ponad 9 tys. jednostek, o niecałe 600 lokali, czyli o 6% mniej niż w czwartym kwartale 2024 r.

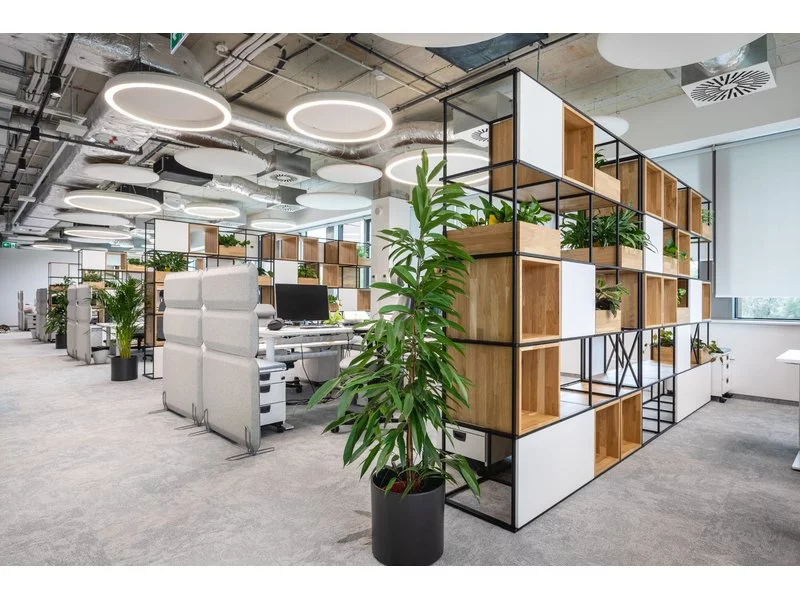

Zmienia się podejście firm do biur. Oprócz miejsca do pracy mają łączyć wiele funkcji, np. budować wizerunek organizacji, szybko odpowiadać na różne potrzeby pracowników, realizować zasady ESG. Zmiany obejmują m.in. więcej przestrzeni wspólnych, hot desków, mebli modułowych, technologii ułatwiających zdalny kontakt, a także naturalnego światła i materiałów – wynika z raportu CBRE „Global Office Fit-Out Cost Guide 2024”.

Nowe mieszkania oferowane przez firmy deweloperskie nadal są bardzo konkurencyjne wobec rynku wtórnego w Poznaniu. Deweloperzy mają naprawdę dużo do zaoferowania – od mieszkań idealnych pod inwestycję, dla rodzin aż po większe przestrzenie, zarówno w centrum, jak i na obrzeżach. Przy odpowiednim rozeznaniu, można wybrać ofertę znacznie poniżej średniej ceny za metr kwadratowy.

Fala zmian i perturbacji na polskim rynku mieszkaniowym nie dobiegła końca. Jeszcze nie opadł kurz po nowym (starym) programie mieszkaniowym „BK2%” a już Ministerstwo Rozwoju i Technologii ogłosiło nową propozycję programu wspierającego zakupy mieszkań na własność tzw. „Mieszkanie/kredyt na Start”.

Boom budowlany sprawił, że ceny niektórych surowców biją w ostatnich miesiącach kolejne rekordy. Wełna mineralna, płyty OSB czy ściany G-K – w hurtowniach momentami brakowało niektórych materiałów. Czy w tej sytuacji możemy spodziewać się obniżek kosztów wykończenia powierzchni biurowych? Na podstawie danych zgromadzonych na przestrzeni lat przez firmę zajmującą się fit-outem sprawdzamy prognozy na najbliższe miesiące.

Wróciło zainteresowanie domami na rynku pierwotnym. Część z nich spełnia limity cenowe programu „Bezpieczny Kredyt 2 proc.”, co klientów zachęca. Drugim czynnikiem z pewnością są drożejące mieszkania w centrum. Deweloper More Place, potwierdza, że klienci poszukujący przestrzeni, często wybierają dom. A to zwykle oznacza spokojniejszą okolicę i niższą cenę za metr kwadratowy.

Pierwsze trzy miesiące 2023 r. przyniosły wyraźny wzrost liczby mieszkań sprzedanych na rynku pierwotnym w największych polskich metropoliach. Łącznie na sześciu głównych rynkach, w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi deweloperzy sprzedali ponad 11,4 tys. mieszkań. Był to wynik lepszy aż o 34% w porównaniu z poprzednim, IV kwartałem 2022, w którym już było widać odbicie sprzedaży.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.