Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zakup nieruchomości już nie tylko dla regularnych inwestorów stał się sposobem na ochronę kapitału przed inflacją. Do wejścia na ten rynek mniej doświadczonych graczy zachęca wysoka stopa zwrotu z inwestycji, która zwłaszcza w mniejszych ośrodkach jest bardzo atrakcyjna. W lutym 2023 spośród dziesięciu najbardziej atrakcyjnych pod tym kątem miast, stopa zwrotu z inwestycji wyniosła między 8,69 – 7,71 proc. Próżno wśród nich szukać miast z wielkiej szóstki.

Rosnące oprocentowanie kredytów hipotecznych skutecznie zniechęca wiele osób do zakupu własnego M. Grupa Murapol mówi stop inflacji i w ramach nowej kampanii stawia do dyspozycji klientów 300 lokali z pakietami bonusów w cenach z 2021 roku. Decydując się na zakup mieszkania w promocji można zaoszczędzić nawet 196 tys. zł! Które inwestycje dewelopera zostały objęte październikową akcją specjalną?

Nieruchomości nadal są atrakcyjnym sposobem na ochronę kapitału. Eksperci przewidują, że taki stan będzie się utrzymywał przez dłuższy czas. Dlaczego warto postawić na mieszkanie pod wynajem?

Według najnowszego badania Knight Frank przeprowadzonego na potrzeby raportu Wealth Report: Outlook 2023, cztery na dziesięć osób o bardzo wysokich dochodach, których majątek przekracza 30 milionów USD (Ultra-High Net Worth Individuals, UHNWI) zwiększyło go w 2022 r., pomimo roku określanego jako trwały kryzys („permacrisis”). Przyczyniły się do tego inwestycje w nieruchomości, transakcje walutowe, wyczucie rynku i, po raz pierwszy od ponad dekady, zwroty z lokat.

Jak podwyżka stóp procentowych wpływa na rynek nieruchomości? Jak branża reaguje na niestabilną światową sytuację polityczną? Gdzie jesteśmy, jeśli chodzi o wprowadzanie ESG?

Spadek zdolności konsumentów do zakupu własnego mieszkania zwiększa zainteresowanie najmem długoterminowym w Europie Środkowej i Wschodniej

Mijający rok był dla rynku mieszkaniowego niezwykle intensywny. Szereg wydarzeń od kolejnej fali pandemii Covid-19, przez wybuch wojny w Ukrainie i napływ uchodźców, po przyspieszenie inflacji, zaostrzenie zasad liczenia zdolności kredytowej, wzrost stóp procentowych oraz wejście w życie ustawy o Deweloperskim Funduszu Gwarancyjnym, wpłynęły znacząco na rynek.

Rok 2021 żegnamy z rekordowymi cenami nieruchomości – jak pokazują dane zebrane przez Expandera i Rentier.io, przeciętnie o 15% wyższymi niż przed rokiem .

Niska zdolność kredytowa i wysokie ceny nieruchomości. Jaki może być rezultat? Słabe możliwości nabywcze klientów. W ciągu ostatnich dwunastu miesięcy sytuacja zmusiła nas do zmiany parametrów poszukiwanego lokum. Jednak niższy bufor dodawany przy obliczaniu zdolności kredytowej daje w końcu nadzieję na własne M.

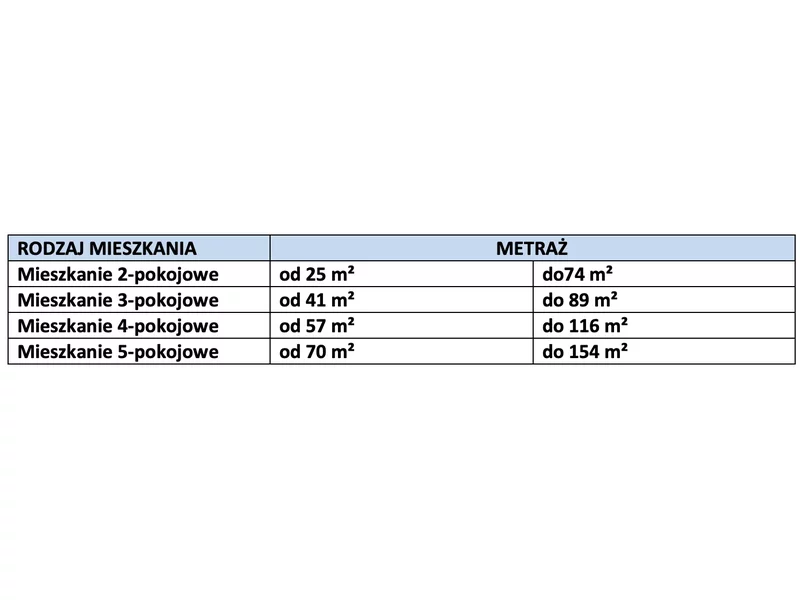

Oferta mieszkaniowa na rynku jest bardzo różnorodna. Mieszkanie 2-pokojowe może mieć odmienny metraż, a będzie spełniało dokładnie taką samą funkcję i to za nią finalnie płaci kupujący.

Rynek nieruchomości nie pozostaje obojętny na wydarzenia na świecie i zmiany w globalnej gospodarce. Nastroje wśród uczestników europejskich spotkań branżowych, w tym zakończonej kilka dni temu kolejnej edycji międzynarodowych targów Expo Real w Monachium, okazują się jednak być całkiem niezłe. Inwestorzy zachowują względny spokój.

Nastroje uczestników rynku po pierwszym kwartale są dużo lepsze niż trzy miesiące wcześniej. Deweloperzy są zadowoleni z wyraźnie lepszej sprzedaży. Do tego, zarówno oni jak i duża grupa potencjalnych nabywców, z nadzieją patrzą na przyszłe uruchomienie „bezpiecznych kredytów za 2%” czyli kredytów o okresowo stałej stopie procentowej z dopłatą do miesięcznych rat. Eksperci JLL, lidera doradztwa branży nieruchomości w Polsce, podsumowują pierwszy kwartał 2023 roku na rynku mieszkaniowym oraz zapowiadają możliwe trendy na obecny rok.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Czy sytuacja na rynku nieruchomości wreszcie się poprawia? Wygląda na to, że tak. Rośnie zainteresowanie zakupem nieruchomości. Bez wątpienia przyczynia się do tego program Pierwsze Mieszkanie, który wystartował na początku lipca. Według raportu Forbes, Morizon i Gratka „Rynek Nieruchomości 2/2023”, podsumowującym drugi kwartał 2023 roku, już same zapowiedzi rządowego projektu ożywiły rynek nieruchomości. Polacy zaczęli weryfikować swoją zdolność kredytową i pojawiły się pierwsze umowy rezerwacyjne. Nie warto zatem czekać, ale już teraz wybrać idealne mieszkanie na start.

Polski rynek nieruchomości przechodzi niemałą rewolucję.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.