Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Coraz niższa stawka WIBOR powoduje, że rata przykładowego kredytu hipotecznego spadła od początku czerwca aż o około 115 zł. Jednak w praktyce nie wszyscy kredytobiorcy odczuli obniżkę. Niektórzy z nich zapłacą niższą ratę dopiero w czerwcu przyszłego roku.

Osoby, które planują zakup mieszkania mają do tego teraz najlepsze warunki, kredyty hipoteczne są najtańsze w historii. Rada Polityki Pieniężnej już po raz piąty zdecydowała się obniżyć stopy procentowe, w wyniku czego oprocentowanie kredytów mieszkaniowych spadło do najniższego w historii poziomu.

30 czerwca 2021 r. to ważna data dla wszystkich, którzy planują zapożyczyć się na zakup wymarzonego mieszkania lub domu. Według nowej wersji Rekomendacji S, czyli dokumentu wydawanego przez KNF, dotyczącego dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie, do tego dnia banki musiały wprowadzić nowe zasady udzielania kredytów mieszkaniowych.

Rekomendacja S jest skierowanym do banków dokumentem wydanym przez Komisję Nadzoru Finansowego. Jego treść dotyczy dobrych praktyk w obszarze kredytów hipotecznych. Jakie ma znaczenie dla potencjalnych kredytobiorców?

To, ile wyniesie okres spłaty kredytu hipotecznego, jest niezwykle ważną decyzją, ale często niedocenianą.

Zainteresowanie kredytami hipotecznymi wciąż utrzymuje się na wysokim poziomie, w dużej mierze dzięki najniższym w historii stopom procentowym. Receptą na ewentualne podwyżki miały być kredyty ze stałym oprocentowaniem, jednak zainteresowanie klientów tymi usługami systematycznie spada.

Rada Polityki Pieniężnej w ostatnim czasie trzykrotnie podniosła stopy procentowe, co przełożyło się na wzrost rat i całkowity koszt kredytu.

Rynek instytucjonalnego najmu mieszkań w Polsce dopiero raczkuje, ale jego wzrost może być dynamiczny. Z badania CBRE „European Investors Intentions Survey 2024” wynika, że 24 proc. inwestorów w Europie Środkowo-Wschodniej rozważa inwestycje w sektorze mieszkaniowym. Obecnie lokale na wynajem instytucjonalny stanowią 1 proc. zasobu mieszkaniowego w sześciu największych miastach w kraju. Rozwojowi rynku sprzyjają rosnące potrzeby mieszkaniowe Polaków. Jak wskazują eksperci CBRE, liczba gospodarstw domowych w największych miejscowościach w kraju w ciągu najbliższych 5 lat wzrośnie średnio o 1,7 proc., a w Warszawie nawet o 3,2 proc. Silne podstawy wzrostu mają także sektory domów studenckich i mieszkań dla seniorów.

Po wielu miesiącach stagnacji rynek nieruchomości wreszcie odbija się od dna. Rok 2023 przyniósł wyraźny wzrost liczby sprzedanych mieszkań – w 2 kwartale br. wśród deweloperów z GPW sprzedaż mieszkań wzrosła o 33% względem analogicznego okresu w 2022 r. Bez wątpienia przyczyniła się do tego zapowiedź programu Pierwsze Mieszkanie, który wspiera młodych Polaków w zakupie pierwszej nieruchomości. Dziś, nieco ponad 2 miesiące od startu programu, wyraźnie widać zwiększony popyt na mieszkania. Czy w obecnej sytuacji wynajem dalej się opłaca?

Nowy program wsparcia kredytobiorców cieszy się ogromną popularnością wśród klientów starających się o kredyt hipoteczny. Jest odpowiedzią na potrzeby rynku, a dla niektórych jedyną szansą na zakup własnego mieszkania. Jednak, poza wieloma zaletami, program ten niesie za sobą także zagrożenia. W szczególności dla grupy klientów, którzy nie kwalifikują się do programu z dopłatami.

Według kwietniowego raportu brokera finansowego Notus Finanse w ciągu zaledwie kilku dni zdolność kredytowa Polaków drastycznie spadła. O

Rynek nieruchomości w Polsce w ostatnich dwóch latach jest niezwykle dynamiczny. Silnie uzależniony od aktualnej sytuacji politycznej oraz czynników społecznych i ekonomicznych. Inflacja, najpierw rekordowo niskie, potem szybko rosnące stopy procentowe, trwająca pandemia – to jedne z najważniejszych czynników, które determinowały dynamikę zmian na rynku nieruchomości w 2021 roku.

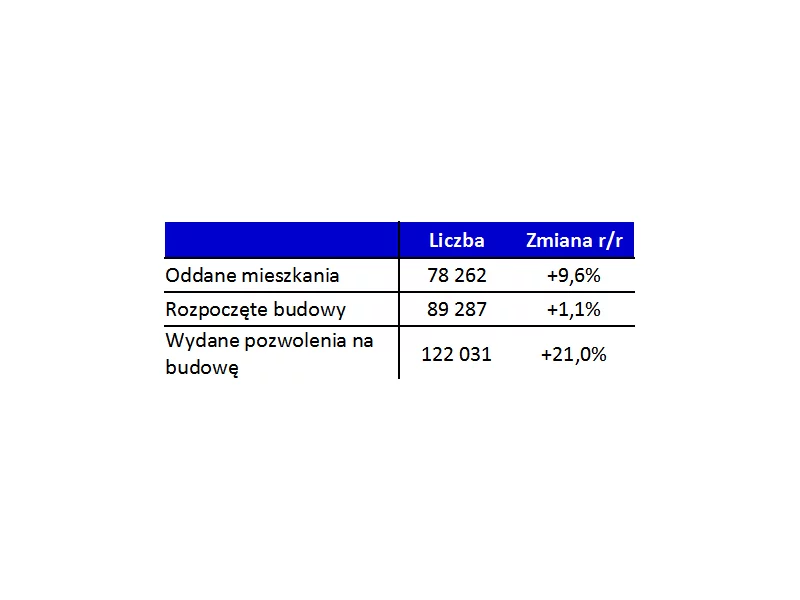

Prawdopodobnie to efekt przedłużającej się zimy oraz okresu świątecznego, ale warto to odnotować: w kwietniu deweloperzy oddali do użytkowania o 37 proc. mniej mieszkań niż rok temu.

Nastroje uczestników rynku po pierwszym kwartale są dużo lepsze niż trzy miesiące wcześniej. Deweloperzy są zadowoleni z wyraźnie lepszej sprzedaży. Do tego, zarówno oni jak i duża grupa potencjalnych nabywców, z nadzieją patrzą na przyszłe uruchomienie „bezpiecznych kredytów za 2%” czyli kredytów o okresowo stałej stopie procentowej z dopłatą do miesięcznych rat. Eksperci JLL, lidera doradztwa branży nieruchomości w Polsce, podsumowują pierwszy kwartał 2023 roku na rynku mieszkaniowym oraz zapowiadają możliwe trendy na obecny rok.

Mając na uwadze aktualne oprocentowanie lokat bankowych czy ryzyko, jakie wiąże się z inwestowaniem w inne instrumenty finansowe, najbezpieczniejszym sposobem lokowania kapitału zdaje się zakup nieruchomości. Jak jednak wybrać tę, która pozwoli zarobić najwięcej?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.