Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

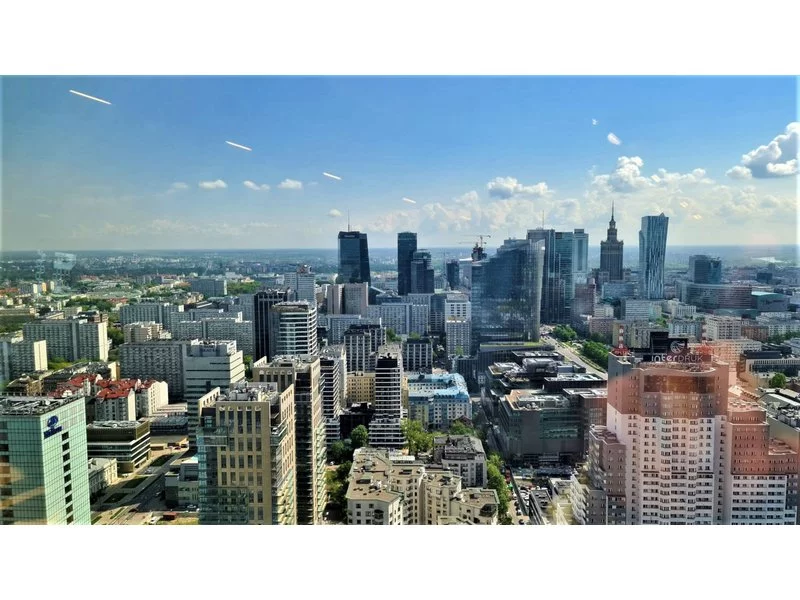

Za nami pierwszy rok ze skrajnie niską nową podażą na rynku biurowym. W 2023 r. deweloperzy oddali niewiele ponad 60 000 m², co mocno kontrastuje z wynikami z ostatnich kilku lat. Nic nie zapowiada, by sytuacja na rynku miała się zmienić w nadchodzących dwunastu miesiącach. Rok 2024 będzie kolejnym okresem z bardzo niskim poziomem nowej podaży. Eksperci JLL, szacują, że wyniesie ona około 94 000 m² (z czego 15 500 m² to powierzchnia po renowacji).

Rynek biurowy w Warszawie wykazał nieznaczną poprawę w ciągu trzeciego kwartału 2023 w porównaniu do połowy roku. Ograniczenie podaży planowanej na 2023 rok, wynoszącej ok. 72,000 m², tak samo, jak zwiększone koszty aranżacji powierzchni, wpływają na utrzymany udział renegocjacji w całkowitym wolumenie transakcyjnym. Stanowią one ok. 43% ogółu transakcji w III kw. 2023. Trzeci kwartał 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Drugi kwartał 2023 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Aktywność najemców utrzymała się na poziomie zbliżonym do wyników z początku roku, a współczynnik pustostanów nie wykazał większych wahań k/k. Z uwagi na niewielką nową podaż planowaną na ten rok – około 72 000 m², a także wysokie koszty związane z aranżacją powierzchni, odnotowano rosnący udział renegocjacji w całkowitym wolumenie transakcyjnym. W samym II kw. 2023 r. stanowiły one 45% aktywności na rynku najmu. Pierwszą połowę 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Eksperci JLL, lidera doradztwa branży nieruchomości w Polsce, podsumowują ostatni kwartał 2022 roku dla sektora biurowego na rynku warszawskim oraz przedstawiają prognozy na najbliższe miesiące.

Rok 2023 rozpoczął się na stołecznym roku biurowym stosunkowo spokojnie. Współczynnik powierzchni niewynajętej utrzymał się na stabilnym poziomie, a firmy wraz z wejściem w życie nowej ustawy dotyczącej pracy zdalnej, do końca I kw. musiały określić jaki model pracy będą stosować. Dość zachowawcze podejście najemców w zakresie wynajmowania powierzchni biurowej w pierwszych trzech miesiącach 2023 r. było zawiązane zarówno ze wspomnianym procesem decyzyjnym, jak i z zapowiadaną już od dawna luką nowej podaży prognozowaną na ten rok. Pierwszy kwartał 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

W 2023 roku zapotrzebowanie na biura w Warszawie okazało być niewiele mniejsze niż w rekordowym pod względem popytu 2022 roku. Zakontraktowane zostało około 750 tys. mkw. powierzchni biurowych. Aktywność najemców wyraźnie wzrosła w porównaniu z latami 2020 i 2021. W minionym roku popyt na biura w Warszawie z kwartału na kwartał rósł. Ostatnie miesiące 2023 roku przyniosły najlepszy rezultat, w czwartym kwartale ur. zawarte zostały umowy najmu na przeszło 250 tys. mkw. biur. W trzecim i drugim kwartale do najemców trafiło po około 170 tys. mkw. powierzchni, a w pierwszych trzech miesiącach zeszłego roku - 160 tys. mkw. Największe wzięcie miały biura w centrum miasta, ale z niezłym rezultatem uplasował się również Służewiec.

Pomimo luki podażowej i relatywnie niskiej nowej podaży (18 700 mkw.) na koniec czerwca 2023 r. na warszawskim rynku biurowym nadal panuje duży optymizm. W perspektywie trzyletniej w stolicy spodziewane jest dostarczenie kolejnych ponad 230 000 mkw., które istotnie zwiększą pulę dostępnej do wynajęcia powierzchni. Z kolei po stronie popytowej obserwuje się duże zainteresowanie najmem, gdzie blisko 2/3 z podpisanych umów stanowiły nowe kontrakty. AXI IMMO prezentuje dane podsumowujące pierwszą połowę 2023 r. na stołecznym rynku biurowym w raporcie „Rynek biurowy w Warszawie 1 połowa 2023 r.”.

Droższe biura w Warszawie, czy to możliwe w pandemii?

Jak wynika z danych międzynarodowej agencji doradczej Cushman & Wakefield, drugi kwartał 2023 roku przyniósł ożywienie aktywności najemców odzwierciedlonej w liczbie zawartych transakcji. Ponadto, pomimo trudnej sytuacji gospodarczej, deweloperzy rozpoczęli realizację kolejnych inwestycji, co zwiększyło wolumen powierzchni w budowie.

Czy firmy dostosowały już powierzchnię do nowego systemu świadczenia pracy? Wolą renegocjować umowy czy raczej przenosić się do nowych lokalizacji?

W III kw. 2021 roku, całkowita aktywność najemców wyniosła 149 300 mkw. i była wyższa o 35% względem III kw. w 2020 roku.

Na rynkach regionalnych jest coraz więcej wolnych powierzchni biurowych. W Warszawie, mimo spadku popytu, dostępność biur jest coraz mniejsza

Po decydującym sukcesie współpracy Pracowni Architektury Wnętrz Deer Design i Develii w Krakowie i Katowicach przyszedł czas na największy krajowy rynek mieszkaniowy – Warszawę.

I kwartał na rynku biurowym w Warszawie potwierdził wcześniejsze przewidywania dotyczące nowej podaży, ale przyniósł również kilka zaskakujących obserwacji w kwestii popytu.

Popyt w Warszawie spada, ale w regionach nadal utrzymuje się na dobrym poziomie. Niewielka aktywność deweloperów i brak nowych biur zaczyna doskwierać najemcom poszukującym powierzchni w stolicy

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.