Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jaki sektor wygra w tym roku w wyścigu inwestycyjnym? Czy inwestorzy, którzy poszukują w Polsce okazji, postawią jak w roku ubiegłym przede wszystkim na biurowce? Czy rynek transakcji inwestycyjnych zdominują magazyny i parki handlowe?

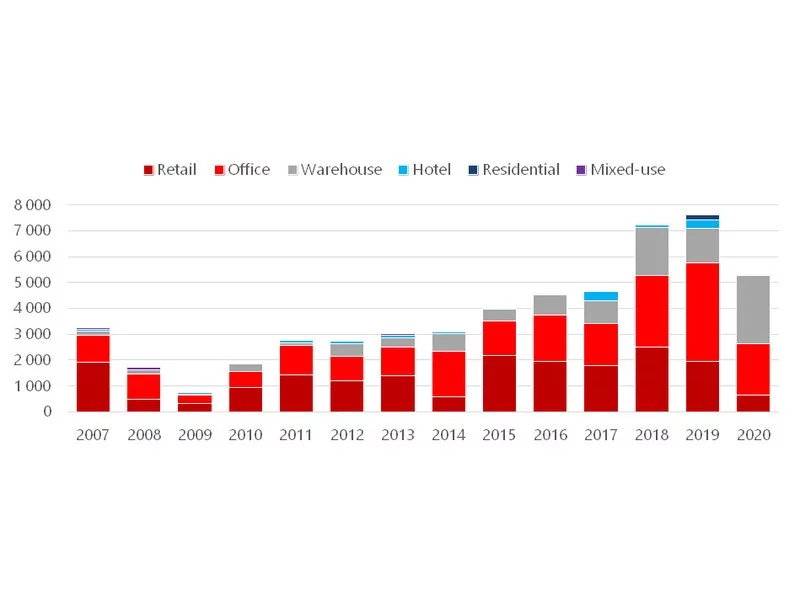

Mimo pandemii i wyhamowania apetytu inwestorów na zakupy, wstępne dane z rynku inwestycyjnego za pierwsze sześć miesięcy 2020 roku szacuje się na ponad 2,8 miliarda euro, co stanowi 3% wzrost w porównaniu do analogicznego okresu ubiegłego roku. Z całkowitego wolumenu transakcji w pierwszym półroczu tego roku 46% należało do budynków biurowych, które w dalszym ciągu pozostają najbardziej pożądanymi aktywami. Biorąc pod uwagę transakcje biurowe, aż 718 milionów euro popłynęło w stronę "zielonych" budynków. Budynki w Polsce objęte są głównie certyfikatami BREEAM i LEED.

W 2023 roku całkowity wolumen transakcji na rynku nieruchomości komercyjnych osiągnął blisko 2,0 mld euro, co przekłada się na najniższy wynik od 2009 roku. Sektor magazynowy, który odpowiadał za blisko połowę całkowitego wolumenu transakcji, wciąż przyciąga największą uwagę inwestorów, choć obecnie dominują mniejsze transakcje.

Podczas gdy wiele branż w ostatnich kilkunastu miesiącach przeżywało ogromne trudności w związku z pandemią, rynek magazynowy odnotował silne wzrosty. To głównie zasługa długofalowego rozwoju napędzanego w dużej mierze wysoką dynamiką rozwoju sektora e-commerce, który w warunkach ograniczeń handlu stacjonarnego dodatkowo zyskał na znaczeniu. Kondycja rynku jest stabilna, a w strukturze popytu największy udział posiada branża logistyczna/KEP oraz Retail napędzane przez stale rosnącą konsumpcję.

Podobnie jak w roku poprzednim, rynek gruntów inwestycyjnych w 2019 skupiony był przede wszystkim na sektorze budownictwa mieszkaniowego. To właśnie on stanowił ponad 70% wszystkich transakcji. Wolumen transakcji gruntów komercyjnych i mieszkaniowych kontynuuje trend wzrostowy, jednak nieznacznie maleje jego dynamika oraz odczuwalnie przedłużają się procesy inwestycyjne. Mimo tego wartość transakcji zawartych w roku 2019 szacować można na rekordowe 5,5 mld zł.

Rok 2020, pomimo panującej pandemii COVID-19 i jej ogromnego wpływu na gospodarkę światową, zamknął się dobrym wynikiem przekraczającym 5,3 mld EUR.

Widoczne ożywienie najemców w Krakowie w 2022 roku może wskazywać na powrót popytu do poziomu sprzed pandemii. Wolumen transakcji był o 27% wyższy w porównaniu do 2021 roku. Deweloperzy zaś w dalszym ciągu bacznie obserwują sytuację gospodarczą przed podjęciem finalnych decyzji.

Liczba transakcji zawartych na polskim rynku nieruchomości w 2019 r. wzrosła o około 50% r/r, a w porównaniu do 2017 r. podwoiła się – wskazują eksperci firmy doradczej CBRE. Dodatkowo w ostatnich miesiącach widać coraz więcej kwot wyższych niż 200-300 mln euro, podczas gdy jeszcze kilka lat temu pojawiały się sporadycznie. To stawia Polskę, a szczególnie Warszawę, na równi z dominującymi europejskimi miastami. Suma wartości transakcji na rynku nieruchomości komercyjnych w Polsce w 2019 r. przekroczyła7,7mldeuro.

JLL doradzał NREP, wiodącemu nordyckiemu inwestorowi z branży nieruchomości, przy pierwszej inwestycji w polskim sektorze living.

Rynek biurowy we Wrocławiu cały czas odnotowuje świetne wyniki. Według najnowszego raportu firmy doradczej Cresa „Occupier Economics: Rynek biurowy we Wrocławiu III kw. 2017”, wolumen transakcji w pierwszych trzech kwartałach br. wyniósł 132 100 m2, co oznacza wzrost o 70% w porównaniu z analogicznym okresem w 2016 r.

Według raportu „Office Occupier: Rynek biurowy w Katowicach” firmy doradczej Cresa, wolumen transakcji w pierwszych trzech kwartałach 2021 roku wyniósł 41.500 m2 i stanowił aż 81,3% średniej rocznej z lat 2015-2020.

Według raportu „Office Occupier: Rynek biurowy we Wrocławiu” firmy doradczej Cresa, wolumen transakcji zawartych w pierwszych trzech kwartałach 2021 r. wyniósł 74.400 m2, co stanowiło 55% średniej rocznej z lat 2015-2020.

Od stycznia do września 2023 roku trójmiejscy najemcy wynajęli najwięcej powierzchni biurowej spośród miast regionalnych. Ich udział w całkowitym wolumenie transakcji stanowił 24%.

Według międzynarodowej agencji doradczej Savills, w trzecim kwartale 2015 roku nastąpił wzrost popytu na nowoczesne powierzchnie biurowe.

Według raportu Cresa Polska „Office Occupier: Rynek biurowy w Warszawie” wolumen transakcji zawartych w pierwszych trzech kwartałach 2021 r. sięgnął ponad 398.100 mkw., co stanowiło 51,2% średniej rocznej z lat 2015-2020.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.