Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Średnia powierzchnia mieszkania w Polsce jest o 21 mkw. mniejsza od średniej unijnej, a odsetek Polaków mieszkających w przeludnionych lokalach jest o prawie 20 punktów procentowych wyższy – wynika z raportu „Mieszkaniówka na rozdrożu 2.0” międzynarodowej agencji doradczej Cushman & Wakefield.

2025 r. zapisze się w historii regionalnych rynków biurowych w Polsce jako rok rekordowo niskiej podaży. Przy utrzymujących się wysokich poziomach pustostanów, deweloperzy wciąż zaciągają hamulec z nowymi projektami. W efekcie w miastach regionalnych zaczyna brakować dużych modułów. Eksperci firmy doradczej JLL podsumowują III kwartał 2025 roku na regionalnych rynkach biurowych.

Według raportu „Office Occupier – Rynek biurowy w Łodzi” firmy doradczej Cresa Polska, wolumen transakcji w pierwszych trzech miesiącach 2021 roku wyniósł 16.900 m2 i stanowił tylko 27,7% średniej rocznej z lat 2015-2020.

Stolice sześciu największych państw Europy Środkowo-Wschodniej stoją przed podobnym wyzwaniem - do końca 2026 roku powstanie w nich zaledwie 300 tys. m kw. nowych biur. W rezultacie rośnie popyt na najnowocześniejsze powierzchnie w centralnych lokalizacjach, a wraz z nim - stawki czynszowe w najbardziej pożądanych obiektach. Eksperci firm doradczych JLL oraz iO Partners prezentują wyniki najnowszego raportu „Office Market Landscape - CEE Region”.

Polski rynek magazynowy utrzymuje stabilny kurs, mimo wyhamowania tempa wzrostu obserwowanego po okresie pandemii. Zasoby powierzchni magazynowej w Polsce przekroczyły 35,3 mln m kw., co oznacza wzrost o 7,7% r/r. Jednym z najważniejszych trendów na rynku jest dynamiczny rozwój powierzchni zgodnych z zasadami zrównoważonego rozwoju.

Około 30% powierzchni biurowej będącej obecnie w budowie i planowanej do oddania do końca 2023 r. jest już wynajęte. Najemcy, którzy chcieliby w ciągu trzech najbliższych lat wynająć biuro w stolicy, mają do dyspozycji ok. 400 tys. m2. Obecnie w Warszawie w budowie z planowanym terminem oddania do końca 2023 r. znajduje się ok. 562 tys. m2 nowoczesnej powierzchni biurowej.

Ponad połowa z 1,24 mln m2 powierzchni biurowych, na które w 2021 r. podpisano umowy najmu, znajduje się w Warszawie. Blisko 45% w całkowitym wolumenie transakcji stanowiły renegocjacje. Aktywność deweloperów koncentruje się w głównych miastach regionalnych poza Warszawą – w trakcie budowy jest tam prawie 3 razy więcej m2 niż w stolicy.

W ciągu ostatniego roku wyłoniło się kilka kluczowych czynników, które dominują w kształtowaniu priorytetów najemców przy wyborze powierzchni biurowej.

Rynek magazynowy w Polsce rozwija się stabilnie i utrzymuje piątą pozycję w Europie pod względem dostępnej powierzchni. W II kwartale 2025 r. jej zasoby przekroczyły 36 mln mkw., co oznacza wzrost o 7,2 proc. w ujęciu rocznym – wynika z najnowszego raportu CBRE. W porównaniu do poprzedniego kwartału znacząco zwiększyła się także wielkość powierzchni w budowie. Powstaje 657 tys. mkw., a więc o 47 proc. więcej niż w I kwartale br. Jak wskazują eksperci CBRE, skłonność właścicieli magazynów do udzielania rabatów i dodatkowych zachęt przy najmie powierzchni jest coraz mniejsza, co powoduje lekki wzrost wysokości czynszów.

Rośnie oferta obiektów handlowych, zwłaszcza w małych miastach. W tym roku do użytku oddanych zostało 36 nieruchomości handlowych, z czego 33 stanowiły parki handlowe – wynika z danych CBRE. Niemal jedna trzecia całej powierzchni handlowej w Polsce zlokalizowana jest już w miejscowościach liczących mniej niż 100 tys. mieszkańców. Dodatkowo, znajduje się tam 62 proc. spośród inwestycji, które są w trakcie realizacji. Dane GUS-u wskazują na wzrost sprzedaży detalicznej i spadek inflacji, co sprzyja pojawianiu się nowych międzynarodowych marek na polskim rynku.

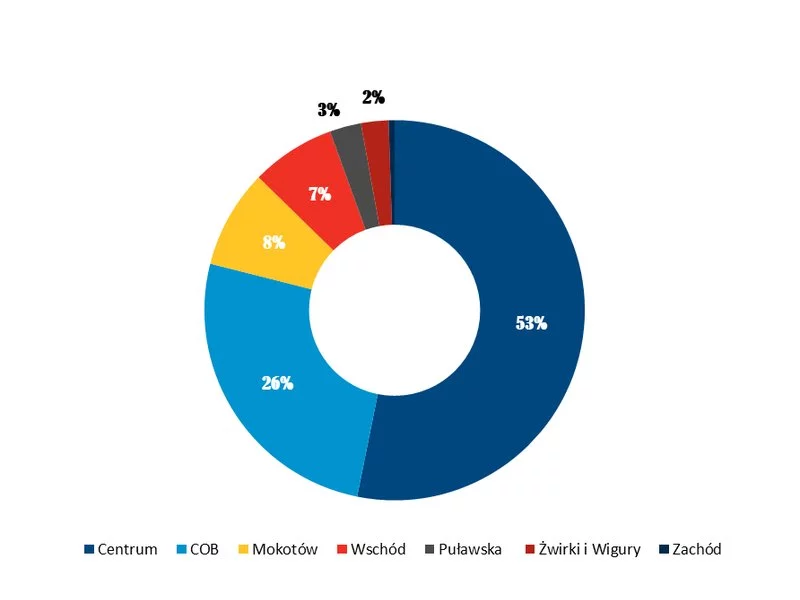

Na rynku powierzchni biurowych w Warszawie obserwujemy stabilizację pod względem popytu i podaży. Ostatnie wyniki pod względem całkowitej aktywności najemców wskazują, że Klienci w stolicy najczęściej decydują się na podpisywanie nowych umów (włączając powierzchnie przeznaczone na użytek własny właściciela, 50,5%), przedłużenia i renegocjacje (42,2%) oraz ekspansje (7,3%). Część z firm, które decydują się na relokację przyjmuje kilka scenariuszy związanych z przeprowadzką do innej strefy biurowej.

Kim są najemcy w Polsce? Ile mają lat? Ile zarabiają? Jak długo wynajmują? Czy w przyszłości planują zakup mieszkania? Odpowiedzi na te i wiele innych pytań znalazły się w raporcie, który po raz pierwszy koncentruje się na sytuacji i preferencjach osób korzystających z mieszkań niewłasnościowych. Treść raportu została oparta na badaniu przeprowadzonym wśród osób zamieszkujących lokale socjalne i komunalne, korzystających z TBS oraz tych, którzy najmują od profesjonalnych funduszy inwestycyjnych i prywatnych właścicieli. Wnioski płynące z tego opracowania obalają wiele mitów, które narosły wokół polskiego rynku najmu.

Bardzo niska podaż nowych powierzchni oraz wycofywanie kolejnych budynków biurowych z rynku mocno zredukowały poziom pustostanów w stolicy. Spada też dostępność najnowszych i najnowocześniejszych biur w centrum, które cieszą się największym wzięciem wśród najemców. Eksperci firm doradczej JLL podsumowują III kwartał 2025 roku na stołecznym rynku biurowym.

Po pandemii świat biznesu stanął przed jednym z największych wyzwań od lat: jak na nowo zdefiniować rolę biura? Proste nakazy powrotu okazały się nieskuteczne, a puste biurka stały się symbolem niedopasowania strategii do oczekiwań pracowników. Odpowiedź na pytanie „po co nam dziś biuro?” kryje się w danych. To właśnie analityka personalna (people analytics) staje się kluczowym narzędziem, które pozwala przekształcić kosztowne powierzchnie w żywe środowiska pracy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.