Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Na koniec I kwartału 2020 roku zasoby biurowe w Polsce zbliżyły się do poziomu 11,2 mln m2, z czego 5,6 mln m2 przypadało na Warszawę, a pozostałe 4,6 mln m2 na 8 rynków regionalnych, wśród których liderami pod względem popytu były: Kraków, Wrocław i Łódź. Najwięcej biur w budowie - poza stolicą - było natomiast w Krakowie, Trójmieście i Katowicach. Wpływ pandemii na rynek był już odczuwalny, jednak to kolejne kwartały zweryfikują skalę i strukturę zmian w sektorze biurowym – wynika z najnowszych danych Działu Badań Rynku firmy doradczej Knight Frank.

Z danych firm deweloperskich wynika, że rynek nieruchomości premium jest odporny na zachwiania związane z pandemią koronawirusa. Wzrosty notują nie tylko najbardziej prestiżowe lokalizacje w Warszawie, a klienci coraz chętniej lokują kapitał w apartamenty w Krakowie, Trójmieście czy we Wrocławiu.

Przewaga wprowadzeń nad zakupami nowych mieszkań we Wrocławiu i Krakowie w drugim kwartale wyhamowała gwałtowny wzrost cen i odbudowała ofertę na rynku pierwotnym.

Pierwszy kwartał 2024 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Ze względu na sfinalizowanie umów pod koniec ubiegłego roku całkowity popyt na biura w pierwszym kwartale wyniósł 139 400 m², a współczynnik pustostanów nie wykazał większych wahań w stosunku do czwartego kwartału 2023 r. Na koniec marca 2024 r. powierzchnia w budowie wynosiła ok. 270 000 m².

W 2023 r. Grupa Echo Investment rozwijała się w oparciu o możliwości związane z odbiciem na rynku mieszkaniowym, duży potencjał segmentu living oraz stabilny popyt na wielofunkcyjne projekty typu destinations w największych polskich miastach. Grupa wypracowała w 2023 r. ponad 67 mln zł zysku netto przypadającego akcjonariuszom jednostki dominującej. Łączna wartość jej aktywów na koniec zeszłego roku wyniosła prawie 6 mld zł.

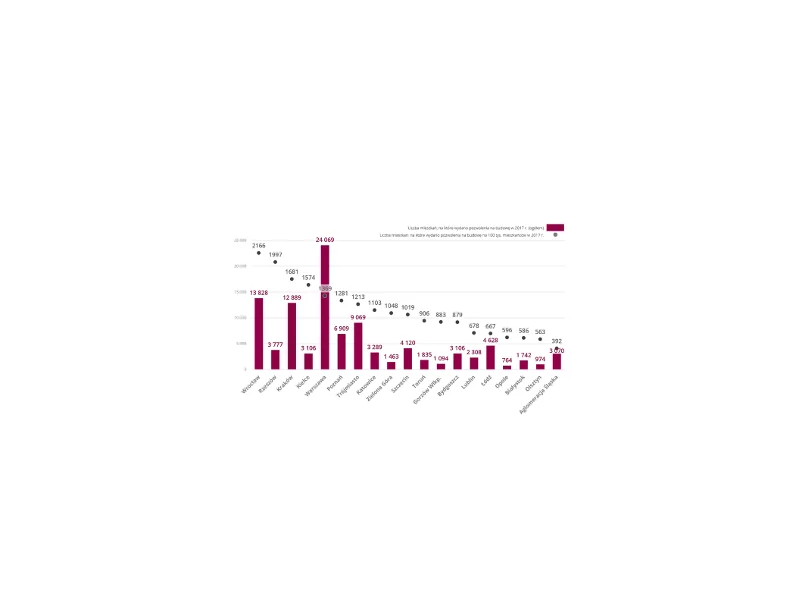

Rok 2017 był kolejnym okresem rekordowej podaży na rynku mieszkaniowym. Wzrost liczby sprzedanych lokali w porównaniu do poprzedniego roku nastąpił w większości głównych polskich aglomeracji.

W okresie od stycznia do końca września 2023 r. całkowity popyt na nowoczesne powierzchnie biurowe w Warszawie wyniósł blisko 0,5 mln mkw. Najemcy najczęściej wybierają dwa warianty umów, tzn. relokują się do nowych powierzchni lub decydują się na renegocjacje dotychczasowych warunków.

Popyt w Warszawie spada, ale w regionach nadal utrzymuje się na dobrym poziomie. Niewielka aktywność deweloperów i brak nowych biur zaczyna doskwierać najemcom poszukującym powierzchni w stolicy

Wobec ciągłego wzrostu zapotrzebowania i zmniejszania się dostępności gruntów na rynku nieruchomości mieszkaniowych, nabywcy podejmują odważniejsze działania. W 2024 roku deweloperzy będą nadal zainteresowani zakupami gruntów o przeznaczeniu usługowym, realizując przy tym formułę PRS. Warszawa pozostaje najbardziej atrakcyjna pod względem gruntów inwestycyjnych pod centra przetwarzania danych, niezaspokojony popyt na rynku akademików w Polsce daje inwestorom duże możliwości ekspansji, natomiast aktywność graczy w sektorze budownictwa senioralnego pozostaje na niskim poziomie. Eksperci JLL przedstawiają trendy na 2024 rok na rynku gruntów inwestycyjnych w Polsce.

Zachodnia część Warszawy przeżywa w ostatnim czasie renesans pod względem rozwoju oraz nowych inwestycji deweloperskich. Ta część powiatu jest nie tylko świetnie skomunikowana z centrum i posiada doskonałą infrastrukturę, ale jest również bogata w okoliczne tereny zielone.

W sierpniu 2020 roku banki i SKOK-i przesłały zapytania o kredyty mieszkaniowe na kwotę niższą o 3,1% w porównaniu z analogicznym okresem ubiegłego roku – wynika z najnowszych danych BIK. Aktualny odczyt indeksu wyraźnie pokazuje kontynuację trendu, czyli utrzymującą się w kolejnym już miesiącu, niższą ilość składanych wniosków w zestawieniu do tego samego okresu w roku ubiegłym, za co bezpośrednio odpowiada pandemia koronawirusa. W porównaniu do lipca 2020 r. liczba wnioskujących spadła o 15,7%. Jednak – co warto podkreślić – w stosunku do kwietnia br. (najsłabszego miesiąca w tym roku) wzrosła o 17,4%.

Mimo zmian na rynku nieruchomości, popyt na kredyty hipoteczne systematycznie rośnie. W czerwcu zanotowano aż 20-procentowy wzrost przyznanych kredytów w porównaniu z analogicznym okresem sprzed roku. Czy taka tendencja może się utrzymać?

Sytuacja na łódzkim rynku biurowym pod koniec 2020 r. jest szczególna. Jak wynika z analizy przeprowadzonej przez ekspertów Colliers International, z jednej strony rok 2020 może się okazać rekordowy pod względem popytu na biura, z drugiej zaś podaż nowych powierzchni spowoduje znaczący wzrost pustostanów.

Oferty wynajmu nadal przeżywają boom i popyt na nie w nowym roku prawdopodobnie utrzyma się na podobnym poziomie.

Początek roku 2024 na wiodących rynkach regionalnych rozpoczął się zmniejszeniem zarówno popytu, jak i podaży. Pojawiło się na nich łącznie ok. 31 000 m² nowej powierzchni biurowej. Rynek, po rekordowym roku 2023, dokonał swoistej kompensacji, w związku z czym I kwartał 2024 r. zanotował wyraźnie mniejszy popyt k/k.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.