Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Polski rynek nieruchomości wyraźnie traci dynamikę. Dane Głównego Urzędu Statystycznego (GUS) wskazują, że w okresie od stycznia do sierpnia 2025 r. oddano do użytkowania 125,3 tys. mieszkań i domów. To najsłabszy wynik od siedmiu lat. Ostatni raz niższą liczbę nowych lokali odnotowano w 2018 roku, kiedy w tym samym okresie ukończono mniej niż 126 tys. mieszkań. Wynik ten potwierdza, że sektor mieszkaniowy wchodzi w fazę stagnacji po latach intensywnego rozwoju i wysokiej aktywności inwestycyjnej.

Poprawa warunków makroekonomicznych, rosnący popyt i spadająca dostępność nowoczesnych powierzchni biurowych sprawiają, że budowa biurowca może znów stawać się atrakcyjna dla deweloperów – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. W 2025 r. na polskim rynku przybyło 108 tys. mkw. przestrzeni do pracy, a popyt na nią wyniósł 1,56 mln mkw. Ilość powierzchni dostępnej na wynajem mocno spadła. W efekcie trend wyburzania budynków biurowych pod obiekty o innej funkcji zostanie z drugiej strony zestawiony z rosnącym zainteresowaniem deweloperów biurowych centralnymi lokalizacjami. Eksperci CBRE wskazują, że inwestorzy coraz częściej – w zależności od lokalizacji, decydują się na zachowanie funkcji biura.

Polski rynek nieruchomości komercyjnych w 2026 r. będzie kształtowany przez silny wzrost gospodarczy, rosnące znaczenie sztucznej inteligencji oraz wyraźne przesunięcie priorytetów z ilości na jakość – wynika z raportu CBRE „2026 Poland Real Estate Market Outlook”. Polska utrzyma pozycję europejskiego lidera pod względem tempa rozwoju ekonomicznego, a inwestycje wyraźnie wzrosną. W sektorze biurowym zwiększy się popyt na przestrzenie premium w centralnych lokalizacjach, także logistyka skoncentruje się na jakości nowych inwestycji zamiast ilości. W handlu utrzyma się zainteresowanie parkami handlowymi, ale decyzje będą podejmowane bardziej selektywnie. Rozwój rynku komercyjnych nieruchomości mieszkaniowych będzie napędzany głównie przez inwestycje w mieszkania na wynajem i akademiki.

Międzynarodowa firma doradcza JLL podsumowała I kwartał 2016 r. na warszawskim rynku biurowym.

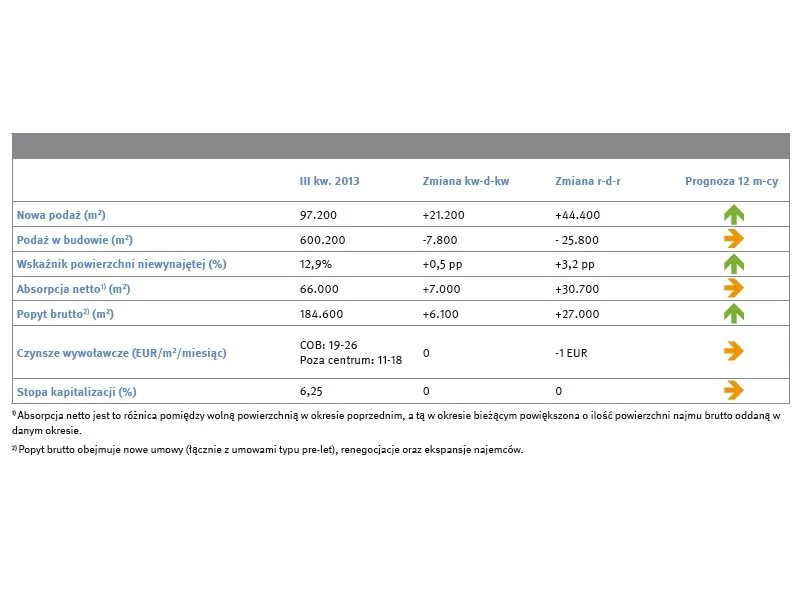

Podaż – prognozowana rekordowa nowa podaż w 2013 roku (ponad 300.000 m2 Popyt – ożywiona aktywność najemców, „rynek najemcy” przez kolejnych 18-24 miesięcy

Knight Frank, wiodąca niezależna globalna firma doradcza na rynku nieruchomości, opublikowała jubileuszowe, 20. wydanie raportu The Wealth Report. Zawarty w nim Prime International Residential Index (PIRI 100) analizuje zmiany cen luksusowych nieruchomości mieszkaniowych na 100 najważniejszych rynkach na świecie.

Rok 2026 zapowiada się jako okres zmiany jakościowej na rynku kredytów hipotecznych w Polsce. Po kilku latach silnych zaburzeń – od pandemii i gwałtownego wzrostu inflacji, po dynamiczne zmiany stóp procentowych i programy dopłat – rynek wchodzi w fazę większej przewidywalności i równowagi.

Bezpieczny Kredyt 2 proc. jest na pewno pomocny w zakupie mieszkania.

I kwartał 2026 roku przyniósł stabilizację po stronie podaży oraz wyraźne spowolnienie wolumenu transakcji najmu na ośmiu głównych biurowych rynkach regionalnych w Polsce. Całkowite zasoby nowoczesnej powierzchni biurowej przekroczyły 6,76 mln mkw., jednak rosnący poziom pustostanów i niższa aktywność najemców pokazują, że rynek pozostaje w fazie dostosowania do aktualnych realiów gospodarczych. Największa polska firma doradcza na rynku nieruchomości komercyjnych AXI IMMO podsumowuje sytuację na regionalnych rynkach biurowych w I kwartale 2026 roku.

Polski rynek nieruchomości zmienił się względem ostatnich lat - boryka się z wyraźnym spadkiem popytu. W Krakowie sytuacja wygląda zgoła inaczej i mimo ogólnokrajowego trendu, zainteresowanie nowymi mieszkaniami stale rośnie. Miasto przyciąga nie tylko inwestorów, ale również nowych mieszkańców.

Popyt na powierzchnie magazynowe w Polsce pozostaje bardzo dynamiczny. W trzech pierwszych kwartałach 2025 roku wynajęto 4,5 mln m kw., co jest wynikiem o 20% większym niż rok wcześniej. Jednocześnie rynek inwestycyjny utrzymuje wysoką aktywność, a wartość transakcji magazynowych wzrosła o 18%, osiągając 873 mln euro. Silna obecność globalnych inwestorów potwierdza stabilność i atrakcyjność Polski jako kluczowego rynku logistycznego w regionie.

Drugi kwartał 2025 r. upłynął pod znakiem stabilizacji na rynku wtórnym mieszkań. Zatrzymanie wzrostów cen, w połączeniu z bogatą ofertą mieszkań oraz rosnącą dostępnością kredytów hipotecznych sprzyjały klientom w podejmowaniu przemyślanych decyzji zakupowych. Autorzy raportu Barometr Metrohouse i Credipass przedstawili wstępne wyniki monitoringu cen transakcyjnych.

Na koniec września całkowita podaż powierzchni magazynowej w Polsce wyniosła 20,3 mln m2. Największym wśród 11 głównych rynków magazynowych pozostaje Warszawa, gdzie w ramach trzech stref zlokalizowane jest 4,73 mln m2, co stanowi 23% całkowitej podaży w kraju.

Zainteresowanie biurami w regionach w Polsce pozostaje stabilne. W sześciu największych miastach w Polsce po I kwartale br. znajduje się 6,4 mln mkw. powierzchni biurowej, z czego ok. 18 proc. pozostaje niewynajęte – wynika z najnowszych danych CBRE. Najwięcej wolnych biur jest w Łodzi i Katowicach, a najmniej w Trójmieście i Poznaniu. Popyt w I kwartale sięgnął 165,6 tys. mkw., czyli więcej niż w tym samym okresie rok temu. Eksperci wskazują, że tempo realizacji nowych projektów w ostatnich latach spowolniło, co może wpływać na zmniejszanie się dostępnej powierzchni i wzrost czynszów.

W I kwartale 2015 r. stopa pustostanów w sektorze powierzchni przemysłowo-magazynowych uległa dalszemu obniżeniu i wyniosła 5,5%. Całkowita podaż nowoczesnej powierzchni przemysłowo-magazynowej przekroczyła 9 mln m kw., a na rynek dostarczono kolejne 300 tys. m kw. nowej powierzchni.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.