Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Za kilka miesięcy będziemy mogli przekonać się, w jak dużym stopniu wzrost kosztów wynajmu powierzchni biurowych i utrzymania nieruchomości wpłynie na dalsze kształtowanie się sektora biurowego.

Z opublikowanego niedawno raportu „Rynek biurowy w miastach regionalnych” firmy Savills wynika, że Łódź jest jedynym polskim miastem ze wskaźnikiem pustostanów przekraczającym 20%. Eksperci wskazują, że w mieście jest bardzo duża podaż i ograniczony popyt. Dlatego zarządcy muszą mocno walczyć o najemców. Jak? – Dziś wszyscy oferują korzystny czynsz efektywny, upusty i wiele innych benefitów. Konkurować możemy wartością dodaną. Ale to, co muszą zrobić zarządcy, to zrozumieć zmianę, jaka zaszła w myśleniu o przestrzeni biurowej. Dziś to nie są miejsca pracy, tylko miejsca spotkań i wymiany myśli – przekonuje Guy Speir, z Sharow Capital, współwłaściciel - wraz funduszem Pinebridge - biurowca Forum 76.

Zarządzany przez HIH Real Estate biurowiec PRIME przejdzie modernizację. Właściciel zapowiada zmiany w częściach wspólnych budynku m.in. w lobby i na ogólnodostępnym tarasie. Nowa odsłona architektury wnętrz to część projektu modernizacji, którego integralną częścią będzie wprowadzenie szeregu usprawnień zapewniających najwyższą efektywność energetyczną biurowca i komfort użytkowania.

Wirtualne biura to coraz popularniejsze rozwiązanie dla przedsiębiorców dbających o wizerunek firmy, którzy jednocześnie nie chcą inwestować w kosztowne, tradycyjne przestrzenie biurowe. Ta innowacyjna koncepcja łączy zalety adresu w prestiżowej lokalizacji z elastycznością i oszczędnościami finansowymi, oferując biznesom nowe możliwości w zakresie zarządzania swoją obecnością na rynku.

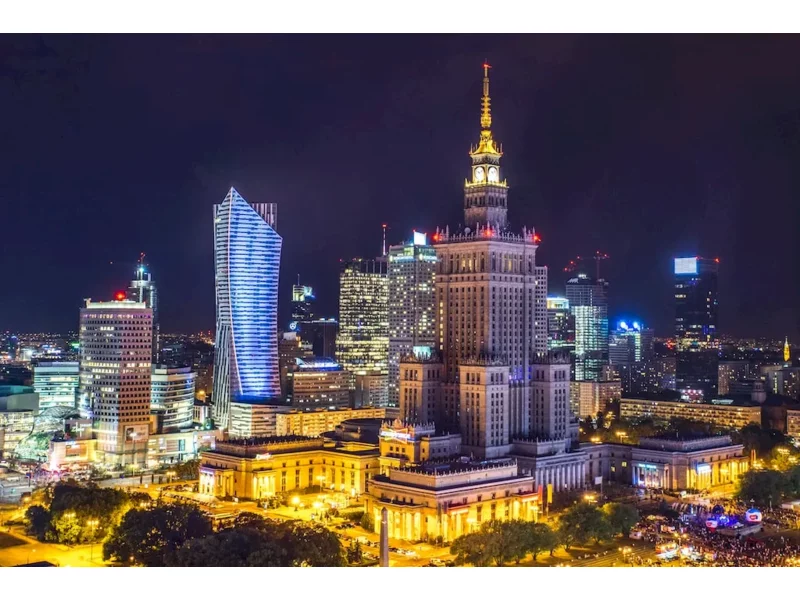

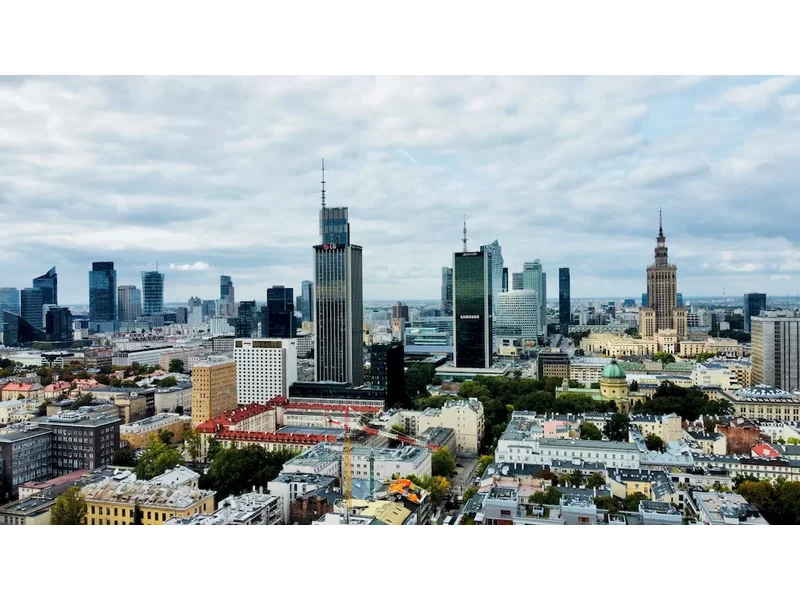

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na warszawskim rynku biurowym w 2023 roku. Minione 12 miesięcy przyniosły najniższą od 25 lat wartość rocznej podaży. Wynika to między innymi z tymczasowego wycofania niektórych nieruchomości z rynku w związku z planowanymi działaniami modernizacyjnymi. Z kolei popyt na biura mierzony liczbą zawartych transakcji był o prawie 18% wyższy niż w rekordowym 2019 roku. Jednocześnie najemcy muszą liczyć się z kontynuacją presji na wzrost stawek czynszu i konsekwentnym spadkiem dostępnej w Warszawie powierzchni biurowej.

Czy firmy dostosowały już powierzchnię do nowego systemu świadczenia pracy? Wolą renegocjować umowy czy raczej przenosić się do nowych lokalizacji?

Budownictwo weszło w nowy rok z bagażem doświadczeń ostatnich miesięcy – od skoków cen materiałów po wyhamowanie części inwestycji mieszkaniowych. Dziś rynek stopniowo się stabilizuje, ale wciąż pozostaje wrażliwy na koszty i dostępność finansowania. W takich warunkach deweloperzy coraz częściej stawiają na nowe technologie i dokładniejsze planowanie inwestycji.

Z początkiem roku pozwolenie na użytkowanie otrzymał drugi etap najnowszej inwestycji Echo Investment w centrum Krakowa. Kompleks biurowy Brain Park wzbogacił regionalny rynek biurowy o łącznie 43 tys. mkw. powierzchni oraz blisko 10 tys. mkw. terenów zielonych.

Skala realizowanych w Polsce inwestycji biurowych jest dziś znacznie mniejsza niż w poprzednich latach, a zapotrzebowanie na powierzchnie wciąż duże.

Zobowiązanie do osiągnięcia neutralności węglowej zadeklarowało 8 na 10 firm zapytanych w raporcie CBRE „European Office Occupier Sentiment Survey 2024”. Wśród nich większość zamierza spełnić je do 2030 roku. Biuro jako ważny element funkcjonowania firmy, ale również źródło emisji, stanowi jeden z kluczowych obszarów na drodze dekarbonizacji firmy.

Wybór optymalnej lokalizacji dla biura czy siedziby firmy to spore wyzwanie i jednocześnie niezwykle istotna kwestia. W końcu to miejsce zdobywania kontrahentów i budowania relacji – tych z klientami oraz tych między pracownikami. To tam powstają nowe koncepcje i toczy się codzienne życie firmy. Siedziba marki jest też czynnikiem, który w dużym stopniu wpływa na jej wizerunek. Co warto wziąć pod uwagę, stojąc przed taką decyzją?

Wraz ze wzrostem liczby apartamentów wypoczynkowych w polskich kurortach konkurencja będzie się zwiększała, zarówno między właścicielami tych lokali, jak i firmami zarządzającymi. Jak przewiduje Sun & Snow, czyli największy w Polsce operator zarządzający wynajmem blisko 2,5 tys. apartamentów, który jest obecny na rynku już ponad 15 lat, oprócz jakości obsługi i wyposażenia samego apartamentu, ważną rolę będą odgrywały nowe technologie, skuteczność systemów rezerwacyjnych czy też oferta usług dodatkowych.

Pierwszy kwartał 2024 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Ze względu na sfinalizowanie umów pod koniec ubiegłego roku całkowity popyt na biura w pierwszym kwartale wyniósł 139 400 m², a współczynnik pustostanów nie wykazał większych wahań w stosunku do czwartego kwartału 2023 r. Na koniec marca 2024 r. powierzchnia w budowie wynosiła ok. 270 000 m².

W 2023 roku powierzchnia biurowa w regionie Europy Środkowo-Wschodniej wzrosła o 480 000 mkw., czyli o ponad 30% mniej niż w 2022 roku. Ze względu na spowolnienie gospodarcze po pandemii, niektóre rynki, takie jak Warszawa i Budapeszt, odnotowały gwałtowny spadek nowej podaży w porównaniu do 2022 roku. Pogarszające się warunki ekonomiczne, presja budżetowa po stronie najemców i wysokie koszty finansowania sprawiły, że wielu deweloperów zrewidowało swoje plany na lata 2024-25. W rezultacie wszystkie rynki będą musiały zmierzyć się ze znacznie niższym poziomem nowej podaży. Eksperci JLL, we współpracy z iO Partners, przedstawiają analizę trendów obserwowanych na rynku biurowym w Polsce na tle krajów regionu Europy Środkowo-Wschodniej.

Narodziny dziecka mogą obniżyć zdolność kredytową gospodarstwa domowego nawet o 111 tys. zł – wynika z analizy Credipass. W praktyce dla wielu rodzin oznacza to rezygnację z dodatkowego pokoju lub większego mieszkania.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.