Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce na koniec 2024 roku. Zarówno w Warszawie, jak i miastach regionalnych poziom aktywności najemców pozostał na zbliżonym poziomie względem analogicznego okresu 2023 roku. Bez zmian pozostawała też aktywność deweloperska znajdująca się wciąż w fazie stagnacji. Widoczne ożywienie z kolei zanotował rynek kapitałowy, na którym wolumen inwestycyjny wyniósł 1,64 mld EUR w transakcjach kupna/sprzedaży. W Warszawie wartość zawartych transakcji osiągnęła ponad trzykrotny wzrost.

Szklane wieżowce, zaawansowane systemy zarządzania i efektowne aranżacje – polski rynek nieruchomości komercyjnych skutecznie aspiruje do miana europejskiej czołówki. Niemniej, nowoczesne przestrzenie pracy niekiedy wciąż powstają z myślą o abstrakcyjnym użytkowniku, a temat dostępności biur funkcjonuje głównie w kontekście obowiązków formalnych. Eksperci JLL, Tétris oraz Fundacji Integracja zwracają uwagę, że prawdziwa inkluzywność to nie tylko kwestia empatii, ale też dojrzała strategia biznesowa, która przynosi wymierne korzyści ekonomiczne i kadrowe.

Na rynkach regionalnych jest coraz więcej wolnych powierzchni biurowych. W Warszawie, mimo spadku popytu, dostępność biur jest coraz mniejsza

Rynek apartamentów nad Bałtykiem wchodzi w nowy etap. Po latach dynamicznego rozwoju i popularności krótkoterminowego najmu, inwestorzy coraz częściej szukają projektów, które oferują coś więcej niż tylko bliskość plaży. W 2026 roku kluczowe znaczenie będą miały trzy elementy: lokalizacja w pierwszej linii brzegowej lub w otoczeniu natury, poczucie prywatności oraz wysoka jakość całorocznego użytkowania. To wyraźna zmiana w myśleniu o nieruchomościach wakacyjnych. Dziś apartament nad morzem ma być nie tylko sezonowym adresem, ale – być może przede wszystkim – bezpieczną lokatą kapitału i miejscem realnego odpoczynku.

Polskie społeczeństwo gwałtownie się starzeje i zjawisko to będzie w najbliższych latach przybierało na sile. Konsekwencje tych przemian dotkną całej gospodarki, w tym również rynku nieruchomości. Na znaczeniu zyskają osiedla “sprzyjające starzeniu”.

Najem instytucjonalny już dawno przestał być rynkową ciekawostką. Wraz z rosnącą liczbą mieszkań w tym sektorze zmienia się też profil lokatorów. Obok singli i pracowników z zagranicy coraz częściej pojawiają się m.in. pary, studenci i rodziny z dziećmi. Segment, który jeszcze niedawno uchodził za ofertę dla wąskiej grupy, zaczyna przejmować część funkcji tradycyjnego rynku najmu.

Jeszcze do niedawna za ulice handlowe uważano jedynie główne ciągi miejskie, jak np. ul. Nowy Świat czy ul. Marszałkowską w Warszawie. Pandemia to zmieniła. Zamknięte galerie handlowe oraz zmiana zachowań zakupowych Polaków przyczyniły się do rozkwitu ulic handlowych w osiedlach mieszkaniowych.

Epidemia Covid-19 sprawiła, że rynek biurowy znalazł się w epicentrum zmian spowodowanych przejściem w tryb pracy zdalnej. Jednak w związku z poprawiającą się sytuacją epidemiczną organizacje rozpoczęły już proces planowania powrotu pracowników do biur. To, jak firmy przygotowują się do tej zmiany, można zaobserwować analizując wyniki badania przeprowadzonego wśród najemców budynków biurowych w portfelu nieruchomości zarządzanych przez Cushman & Wakefield w Polsce.

Zarówno inflacja jak i ceny wynajmu nieruchomości w wielu polskich miastach nadal rosną, tym samym realny staje się scenariusz niewypłacalności części najemców.

Polski rynek mieszkaniowy wciąż napędza jeden typ nieruchomości – kompaktowe i funkcjonalne lokale dwupokojowe. To one najszybciej znikały z oferty deweloperów. Ożywienie sprzedaży przyszło w momencie, gdy wielu ekspertów spodziewało się stagnacji. Dane mówią jednak jednoznacznie: Polacy masowo wracają do zakupów własnych “M”.

Ceny mieszkań w Polsce nadal rosną, ale już nie w tempie, które stawiałoby nas w europejskiej czołówce. Najnowsze dane Eurostatu pokazują, że krajowy rynek staje się pod tym względem umiarkowany. To nie oznacza jednak początku dużych przecen – raczej nowy etap.

Warszawski rynek biurowy wyraźnie przyspieszył w drugim kwartale 2026 roku. Popyt brutto wyniósł około 282 800 mkw., osiągając trzeci najwyższy kwartalny wynik w historii stołecznego rynku. Jednocześnie aktywność deweloperska pozostaje na rekordowo niskim poziomie, a dostępność biur w najlepszych lokalizacjach szybko się zmniejsza – wynika z danych Cushman & Wakefield.

Rynek mieszkaniowy wchodzi w 2026 rok w stan względnej równowagi. Po okresie wyhamowania i selektywnego popytu coraz wyraźniej widać jednak, że ceny nie będą spadać. Kluczowe pytanie dotyczy dziś nie kierunku zmian, lecz ich skali.

Rynek mieszkaniowy wreszcie łapie oddech, ale decyzja o zakupie nadal wymaga dokładnej analizy. Kluczowe pytania brzmią: gdzie kupić, za ile i jak się przygotować. Warto szukać lokalizacji, które zapewniają codzienny komfort – dobrą komunikację, zieleń, usługi – a jednocześnie myśleć długofalowo o wartości inwestycji.

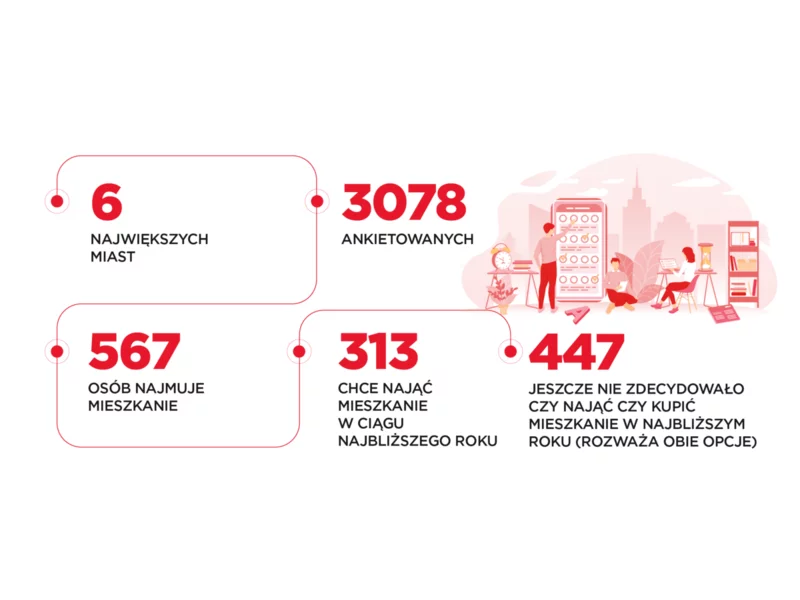

Międzynarodowa firma doradcza Cushman & Wakefield przeanalizowała wyniki ankiety przeprowadzonej przez firmę badawczą SW Research na reprezentatywnej próbie mieszkańców największych polskich miast. Najważniejsze dla najemców są wysokość czynszu oraz standard lokalu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.