Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Obecnie w fazie realizacji w Warszawie znajduje się jedynie 125 000 m² powierzchni biurowej. Wolumen ten zmniejszy się o kolejne 50 000 m² w drugiej połowie roku wraz z oddaniem do użytku takich projektów jak V-Tower (28 000 m²) czy Studio A (23 500 m²). Startu nowych inwestycji możemy spodziewać się dopiero w 2026 r. Nie odmieni to jednak trendu spadkowego zapoczątkowanego po pandemii Covid19. Łącznie w I poł. 2025 r. na rynek trafiło 85 200 m², a całkowita nowa podaż w 2025 r. może wynieść ponad 135 000 m², zlokalizowanych głównie w Centrum. Eksperci JLL przedstawiają podsumowanie drugiego kwartału na warszawskim rynku biurowym.

Koszt ziemi pod projekty handlowe w miejscowościach poniżej tys. mieszkańców wynosi obecnie od 400 do 1000 zł za metr kwadratowy powierzchni wynajmu (GLA – Gross Leasable Area). Na obrzeżach dużych miast ceny te mogą być nawet dwukrotnie wyższe, a w ich centrach – aż pięciokrotnie. Eksperci JLL w raporcie „GRUNTowne spojrzenie na rynek nieruchomości” podsumowują ceny gruntów pod nieruchomości handlowe.

Rynek magazynowy w Polsce zanotował trzeci najlepszy wynik w historii pod względem popytu. W 2025 r. przedmiotem umów było 6,6 mln mkw. powierzchni, wskazują najnowsze dane CBRE. Od 8 lat nie było tak niskiego poziomu nowych inwestycji, ubywa przestrzeni dostępnej na wynajem. Eksperci CBRE wskazują, że w najbliższych miesiącach możemy spodziewać się dalszego spadku poziomu pustostanów.

Obowiązkowa rejestracja lokali, automatyczna wymiana danych między platformami a administracją oraz projektowane kary sięgające 50 000 zł — rynek najmu krótkoterminowego w całej Unii Europejskiej wchodzi w fazę pełnej regulacji. Adwokat Katarzyna Gabrysiak ostrzega: 20 maja 2026 r. to dopiero początek zmian, a ryzyko prawne dla właścicieli mieszkań rośnie znacznie szybciej, niż wielu z nich przypuszcza.

Pięć lat od wybuchu globalnej pandemii Covid-19, polski rynek nieruchomości handlowych z rozpędem wraca do pełni sił. Kasandryczne wizje nieodwracalnego końca tradycyjnego retailu i zastąpienia go przez e-commerce nie sprawdziły się. Koronawirusowe obostrzenia wpłynęły jednak na preferencje i zwyczaje zakupowe klientów, a w odpowiedzi na nie – zmieniła się również rynkowa oferta. Rynek utrzymuje wysokie tempo, a nowa podaż w 2025 r. ma szansę przebić świetny wynik z poprzedniego roku.

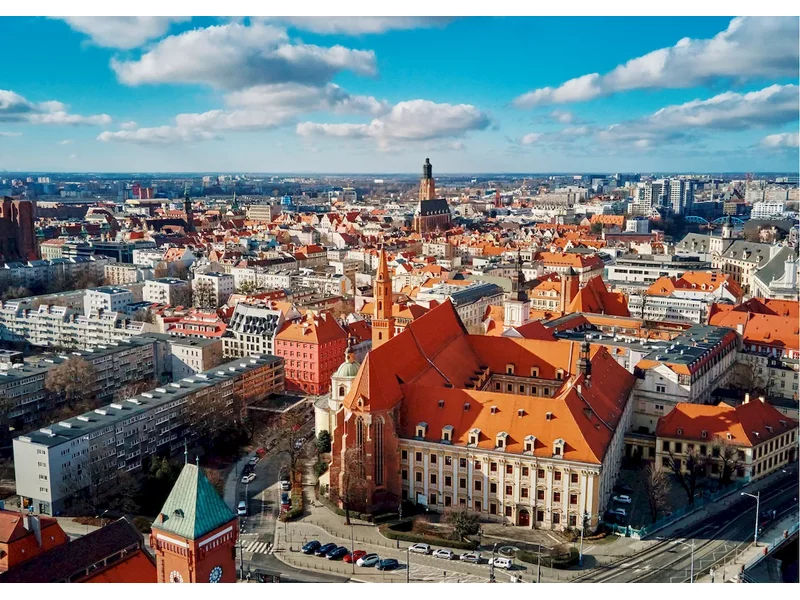

Inwestowanie w mieszkania stało się popularne – nie chodzi już tylko o nowe lokum, ale i lokatę kapitału. We Wrocławiu popyt nie słabnie, rynek dynamicznie się rozwija, a nabywcy mają duży wybór wśród zamieszczonych ofert. Do najpopularniejszych należą obecnie nowe inwestycje.

Inteligentne systemy zarządzania, ekologia i samowystarczalność, prywatność i bezpieczeństwo oraz topowa lokalizacja i unikalny wystrój to trendy, zgodnie z którymi rozwija się rynek luksusowych nieruchomości mieszkaniowych, wynika z analiz CBRE. To sektor, który będzie rósł w najbliższych latach. Jak wskazują dane KPMG, wartość rynku nieruchomości premium i luksusowych w Polsce w minionym roku urosła o 6,7 proc. r/r i sięgnęła 3,5 mld zł.

Na koniec 2024 roku w Polsce funkcjonowało ponad 22,300 lokali w sektorze PRS, z czego około 26% wprowadzono na rynek w ubiegłym roku. Pod względem podaży projektów widać dominującą pozycję Warszawy. Przewiduje się wzrost sektora do ponad 35,000 lokali w ciągu najbliższych 3 lat. Raport JLL wskazuje na dynamiczny rozwój rynku najmu instytucjonalnego oraz rosnące zainteresowanie inwestorów tym sektorem.

FAKRO – jeden z największych pracodawców w południowej Polsce i globalny producent okien dachowych – znalazło się w prestiżowym rankingu „50 Najlepszych Polskich Pracodawców” tygodnika WPROST. Firma zajmuje pierwszą lokatę w branży „Produkcja okien” i 27. miejsce w rankingu.

Polacy coraz częściej mieszkają w domach wielopokoleniowych – nie tylko z wyboru. Młodzi dorośli przeciągają moment wyprowadzki, seniorzy potrzebują wsparcia, a rynek nieruchomości szuka odpowiedzi na te wyzwania. Rozwiązaniem mogą być osiedla, które łączą pokolenia i redefiniują pojęcie wspólnoty sąsiedzkiej.

W pierwszej połowie 2025 roku warszawski rynek biurowy potwierdził swoją dominującą pozycję w kraju. Do użytku oddano ponad 85 000 m kw. nowoczesnej powierzchni biurowej, a całkowity wolumen najmu osiągnął 301 000 m kw., co stanowiło 44% całkowitej aktywności najemców w Polsce. Pomimo ograniczonej liczby nowych inwestycji, rynek pozostaje stabilny. Czynsze utrzymują się na stałym poziomie, a najemcy koncentrują się na zrównoważonych i doskonale zlokalizowanych obiektach.

Rynek biurowy w Warszawie wchodzi w fazę wyraźnego niedoboru powierzchni, szczególnie w centralnych lokalizacjach. Na koniec 2025 r. poziom pustostanów spadł do 9,1 proc., a w ścisłym centrum miasta wolne pozostaje już tylko około 5–6 proc. powierzchni – wskazują najnowsze dane CBRE. Jednocześnie nowa podaż pozostaje bardzo ograniczona, a rekordowy popyt w dużej mierze opiera się na renegocjacjach istniejących umów.

Rynek magazynów samoobsługowych (self storage) w Polsce dopiero raczkuje, ale ma potencjał do rozwoju. Powierzchnia takich obiektów w kraju wynosi 225 tys. mkw., a jej obłożenie wzrosło w ostatnim roku i przekracza 78 proc. – wynika z najnowszego raportu „European Self Storage Industry Report 2025”, przygotowanego przez CBRE i Fedessa. Rozwojowi sektora sprzyjają m.in. zwiększający się popyt oraz pozytywne tendencje dotyczące zwrotów z inwestycji.

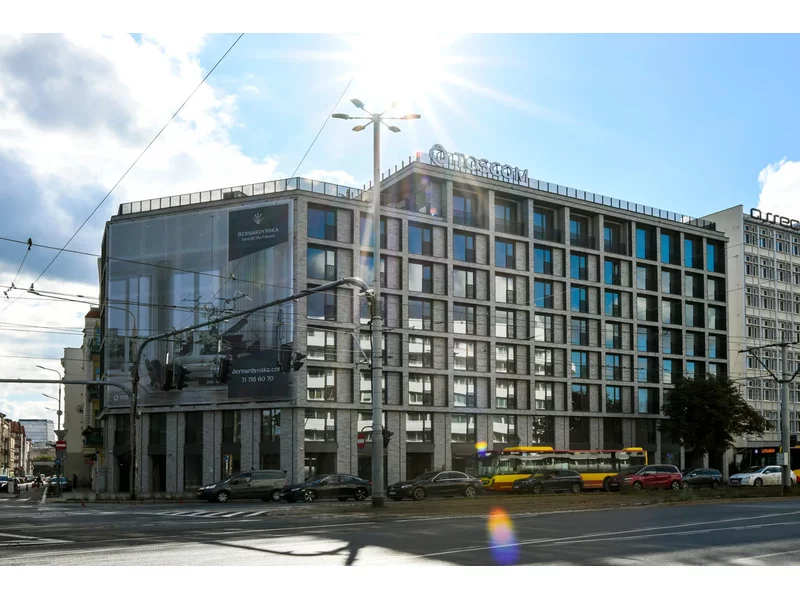

Już połowa ze 138 mieszkań na wynajem instytucjonalny w inwestycji Apartamenty Traugutta we Wrocławiu, zarządzanych i komercjalizowanych przez firmę Colliers, znalazła swoich najemców. Projekt PRS, należący do spółki G City Europe (dawniej Atrium European Real Estate) i rozwijanej przez nią platformy Urban Home, został oddany do użytku na początku 2023 roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.