Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Porównywalny z poprzednimi latami wolumen nowej podaży na łódzkim rynku biurowym w 2022 roku w połączeniu z relatywnie niskim popytem, przyczyniły się do znacznego wzrostu współczynnika pustostanów. Na koniec 2022 roku wyniósł 21% i był najwyższym współczynnikiem pustostanów odnotowanym w miastach regionalnych.

Pierwszy kwartał 2024 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Ze względu na sfinalizowanie umów pod koniec ubiegłego roku całkowity popyt na biura w pierwszym kwartale wyniósł 139 400 m², a współczynnik pustostanów nie wykazał większych wahań w stosunku do czwartego kwartału 2023 r. Na koniec marca 2024 r. powierzchnia w budowie wynosiła ok. 270 000 m².

Budownictwo weszło w nowy rok z bagażem doświadczeń ostatnich miesięcy – od skoków cen materiałów po wyhamowanie części inwestycji mieszkaniowych. Dziś rynek stopniowo się stabilizuje, ale wciąż pozostaje wrażliwy na koszty i dostępność finansowania. W takich warunkach deweloperzy coraz częściej stawiają na nowe technologie i dokładniejsze planowanie inwestycji.

Przez ostatnie lata w całej Europie obserwuje się systematyczne wzrosty cen mieszkań. Nie inaczej jest w Polsce, gdzie ceny lokali, zwłaszcza tych z rynku wtórnego, poszły w ostatnim roku gwałtownie w górę. Pomimo wzrostów cen, mieszkania w naszym kraju są wciąż atrakcyjne dla inwestorów z zagranicy. Jak kształtują się ceny nieruchomości w innych europejskich krajach?

W trzecim kwartale 2024 roku rynek zanotował transakcje biurowe na łącznie 509 000 m2, czyli na poziomie zbliżonym do ubiegłego roku. Aktywność najemców przejawiała się głównie w renegocjacjach, które stanowiły 53% zawieranych umów. Pod koniec września 2024 r. współczynnik pustostanów był na takim samym poziomie jak we wrześniu 2023 r. i wyniósł 17,3%.

Trójmiasto pozostaje jednym z najbardziej aktywnych i dojrzałych regionalnych rynków biurowych w Polsce. W I kwartale 2026 roku rynek wyróżniał się bardzo silnym popytem przy jednocześnie ograniczonej nowej podaży, co przełożyło się na dalszy spadek pustostanów do jednego z najniższych poziomów wśród największych miast regionalnych.

Poprawia się aktywność lokalnych inwestorów na polskim rynku inwestycji w nieruchomości komercyjne. Przez lata były to pojedyncze transakcje, których udział w skali rocznych obrotów na rynku sięgał ok. 2 proc. Zmieniło się to w 2024 roku, gdy wartość inwestycji polskich inwestorów sięgnęła 10 proc. – wynika z raportu CBRE „Poland Real Estate Market Outlook 2025”. Jak wskazują eksperci CBRE, to wciąż odsetek odległy od notowanego na innych rynkach europejskich, ale sytuacja zaczyna zmieniać się na lepszą. By wzrost był wyższy, kluczowe jest wprowadzenie nowych możliwości inwestowania dla Polaków, np. w postaci funduszy REIT.

Prawie o 70% niższe niż rynkowe – to czynsze najmu mieszkań wybudowanych przez PFR Nieruchomości w ramach Funduszu Mieszkań dla Rozwoju. Blisko połowa najemców płaci mniej niż 1000 zł miesięcznie dzięki otrzymywanym dopłatom.

Na rynku biurowym mamy do czynienia z niższą dostępnością powierzchni i stałym poziomem aktywności najemców. Nowe firmy na rynku częściej zaczynają od przestrzeni flex, podpisują dłuższe kontrakty w zamian za wyższą kontrybucję na urządzenie biura i bez wahania płacą więcej za lokalizacje w centrum. Czas poszukiwania odpowiednich lokali wydłuża się, a czynsze rosną.

Jak wynika z danych międzynarodowej agencji doradczej Cushman & Wakefield, drugi kwartał 2023 roku przyniósł ożywienie aktywności najemców odzwierciedlonej w liczbie zawartych transakcji. Ponadto, pomimo trudnej sytuacji gospodarczej, deweloperzy rozpoczęli realizację kolejnych inwestycji, co zwiększyło wolumen powierzchni w budowie.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała III kwartał na rynku biurowym w Polsce. Zarówno w Warszawie, jak i na rynkach regionalnych można zaobserwować konsekwentny spadek aktywności deweloperskiej. Jednocześnie, aktywność najemców w największych miastach poza Warszawą pozostaje nominalnie wysoka, a sama stolica notuje rekordową liczbę zawartych umów najmu

Międzynarodowa agencja doradcza Cushman & Wakefield w oparciu o zbierane przez siebie dane szacuje wartość transakcji na rynku nieruchomości komercyjnych w pierwszym półroczu 2024 roku na 1,76 mld EUR. To aż blisko 80% wzrost w stosunku do pierwszej połowy 2023 roku. Na rynku widać ożywienie wśród funduszy, w tym inwestorów z polskim kapitałem, a według prognoz Cushman & Wakefield, ten rok ma szansę zamknąć się wolumenem inwestycyjnym o wartości 4 mld EUR.

Rośnie popyt na powierzchnię magazynową w Polsce. Po dwóch rekordowych latach 2021-2022 i znacznych spadkach w minionym roku wraca zainteresowanie wynajmem magazynów w Polsce. Dane popytowe za I półrocze 2024 wskazują na wzrost o 24 proc. w skali roku. Stabilizuje się podaż nowej powierzchni magazynowej, której obecnie na rynku jest ponad 32,8 mln mkw., a więc o 9 proc. więcej niż w tym samym okresie rok temu.

Trudno mówić, że luksus tanieje, ale na pewno wzrost cen nieruchomości w segmencie premium zwalnia.

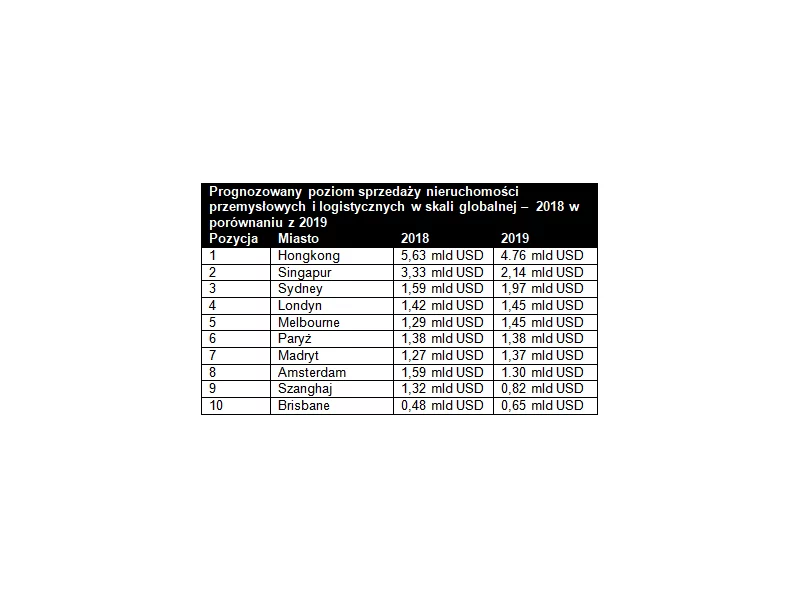

Sektor nieruchomości przemysłowych na świecie przyciągnął w 2018 roku 130 mld USD, co oznacza wzrost o 55% w stosunku do średniej dla dekady, jak wynika z inauguracyjnego raportu Knight Frank „Global Outlook 2019”.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.