Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Od początku 2025 roku polski rynek inwestycji komercyjnych wykazywał symptomy stabilizacji. Z danych zawartych w raporcie BNP Paribas Real Estate Poland „Review. Rynek inwestycyjny w Polsce. II kw. 2025” wynika, że łączna wartość zawartych od początku roku umów osiągnęła 1,7 mld euro. Na szczególną uwagę zasługuje rosnąca obecność rodzimego kapitału, coraz aktywniej angażującego się w krajowe projekty.

Pasywna postawa deweloperów w 2024 roku nie osłabiła dominującej pozycji Krakowa, jako największego biurowego rynku regionalnego w Polsce. Potencjał miasta doceniają najemcy, którzy w ubiegłym roku wynajęli blisko 267 000 m kw. powierzchni biurowej, co było wynikiem bliskim rekordowego osiągnięcia z 2019 roku.

Końcówka 2025 roku potwierdza, że polski rynek nieruchomości wszedł w fazę odbicia, jednak jego charakter różni się zasadniczo od poprzednich cykli. Po głębokim spowolnieniu z 2023 r. powrót aktywności inwestycyjnej jest wyraźny, lecz odbywa się w zupełnie nowych realiach – bardziej złożonych, regulowanych i technologicznych. W efekcie inwestorzy rynku nieruchomości muszą dziś dysponować umiejętnościami, które jeszcze kilka lat temu nie były standardem rynkowym.

Polski rynek nieruchomości wyraźnie traci dynamikę. Dane Głównego Urzędu Statystycznego (GUS) wskazują, że w okresie od stycznia do sierpnia 2025 r. oddano do użytkowania 125,3 tys. mieszkań i domów. To najsłabszy wynik od siedmiu lat. Ostatni raz niższą liczbę nowych lokali odnotowano w 2018 roku, kiedy w tym samym okresie ukończono mniej niż 126 tys. mieszkań. Wynik ten potwierdza, że sektor mieszkaniowy wchodzi w fazę stagnacji po latach intensywnego rozwoju i wysokiej aktywności inwestycyjnej.

W pierwszej połowie 2025 roku warszawski rynek biurowy potwierdził swoją dominującą pozycję w kraju. Do użytku oddano ponad 85 000 m kw. nowoczesnej powierzchni biurowej, a całkowity wolumen najmu osiągnął 301 000 m kw., co stanowiło 44% całkowitej aktywności najemców w Polsce. Pomimo ograniczonej liczby nowych inwestycji, rynek pozostaje stabilny. Czynsze utrzymują się na stałym poziomie, a najemcy koncentrują się na zrównoważonych i doskonale zlokalizowanych obiektach.

Na koniec czerwca całkowite zasoby powierzchni biurowej w Warszawie wyniosły ok. 6,27 mln mkw. Wzmożona aktywność najemców i wskaźnik pustostanów utrzymany w trendzie spadkowym – to główne wnioski z raportu MarketBeat za pierwsze półrocze 2022 roku przygotowanego przez ekspertów międzynarodowej firmy doradczej Cushman & Wakefield.

Pierwsze półrocze na rynku biurowym w Warszawie minęło pod znakiem wysokiej aktywności najemców. Popyt sięgnął ponad 485 tys. m2, czyli niemal dwa razy tyle co w tym samym okresie w 2021 roku i jest jednym z najwyższych w historii – wynika z najnowszych danych CBRE. Inwestycje za nadążają za popytem. W budowie pozostaje obecnie ponad 260 tys. m2 powierzchni. To najmniej od 10 lat. Zdaniem ekspertów CBRE, taka sytuacja może doprowadzić do wzrostu czynszów i luki podażowej w latach 2023-2024.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała aktywność inwestorów na rynku nieruchomości biurowych w I kwartale tego roku. W tym czasie w sektorze podpisano umowy o wartości 248 mln EUR, co oznacza wzrost o 35% r/r.

15% mniej nowych biurowców i aż o 22% mniej realizowanych inwestycji niż rok wcześniej – wskazują najnowsze analizy Deloitte. Ograniczona aktywność deweloperów sprawia, że najemcy coraz częściej kierują swoją uwagę w stronę istniejących, atrakcyjnych budynków. To trend coraz bardziej widoczny w dużych miastach Polski.

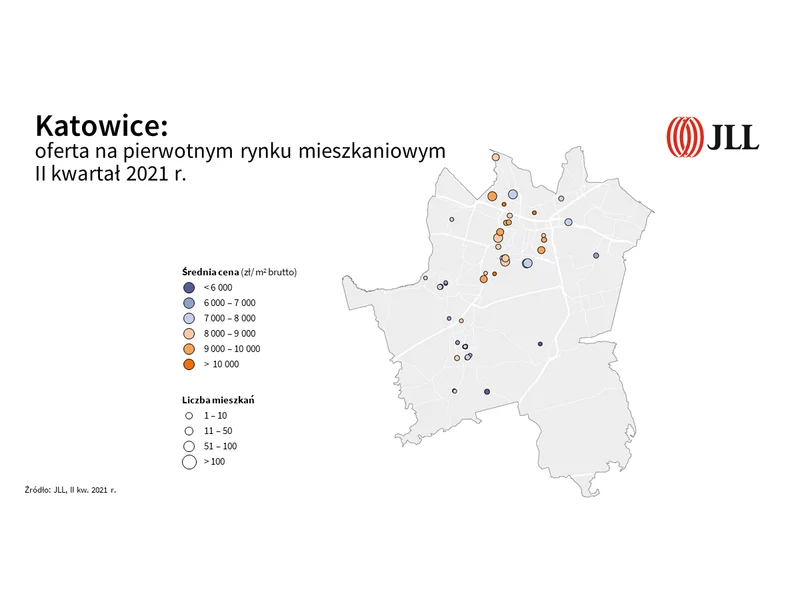

160 000 m2 w budowie czyli 14% powstającej w kraju powierzchni biurowej i ponad 1400 nowych mieszkań wprowadzonych do sprzedaży na rynku pierwotnym, to jedne z najlepszych w historii wyników odnotowanych na katowickim rynku.

Polski rynek nieruchomości komercyjnych konsekwentnie umacnia swoją pozycję w regionie, utrzymując stabilną aktywność inwestorów i wysoki wolumen transakcji. Mimo nieznacznego spowolnienia, struktura rynku oraz skala kapitału zaangażowanego w 2025 roku potwierdzają jego odporność i długoterminowy potencjał.

Według raportu Cresa Polska „Office Occupier: Rynek biurowy w Warszawie” wolumen transakcji zawartych w pierwszych trzech kwartałach 2021 r. sięgnął ponad 398.100 mkw., co stanowiło 51,2% średniej rocznej z lat 2015-2020.

Aktywność deweloperów pozostaje ograniczona. Obecnie w Warszawie w realizacji znajduje się około 220 000 mkw. powierzchni biurowej, z czego blisko 60 000 mkw. to projekty polegające na modernizacji istniejących już obiektów.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała aktywność inwestorów na rynku nieruchomości magazynowych na koniec III kwartału tego roku. Wartość transakcji wyniosła ponad 820 mln EUR, co oznacza 11-procentowy wzrost rok do roku.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce na koniec pierwszej połowy 2025 roku. W Warszawie aktywność najemców do końca czerwca 2025 roku zanotowała delikatny spadek. Z kolei dla rynków regionalnych pierwsze półrocze było bardzo owocne pod względem poziomu popytu, bo wyższe aż o 37% r/r. Jednocześnie nową podaż i aktywność deweloperską można niezmiennie określić jednym słowem – „stagnacja”. Ożywienia w podaży i co za tym idzie wyższych wolumenów powierzchni oddawanej do użytku można spodziewać się dopiero po 2027 roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.