Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W ubiegłym roku polski rynek PRS zanotował skokowy wzrost. Według danych Colliers podaż mieszkań w tym sektorze zwiększyła się aż o 217 proc. Plasuje nas to w czołówce Europy Środkowo-Wschodniej.

W Polsce od lat rodzi się coraz mniej dzieci, a młodzi dorośli odwlekają decyzję o założeniu rodziny. Jedną z przyczyn takiego stanu rzeczy są wysokie ceny mieszkań, które uniemożliwiają usamodzielnienie się. Budownictwo modułowe może rozwiązać problemy z niewielką dostępnością domów.

I poł. 2024 r. na warszawskim rynku biurowym w Warszawie upłynęła pod znakiem ewolucyjnego rozwoju rynku po stronie popytu i podaży.

Wstrzymywanie inwestycji w okresie pandemii i wpływ braku stabilności gospodarki w kolejnych latach wpłynęły na niski wynik nowej podaży w 2023 roku. Rynek biurowy zasiliło zaledwie 61 000 m kw. powierzchni, co jest najniższą wartością odnotowaną od 2010 roku. Według prognoz na 2024 rok spodziewany wynik ma być nieznacznie wyższy.

Rynek instytucjonalnego najmu mieszkań w Polsce dopiero raczkuje, ale jego wzrost może być dynamiczny. Z badania CBRE „European Investors Intentions Survey 2024” wynika, że 24 proc. inwestorów w Europie Środkowo-Wschodniej rozważa inwestycje w sektorze mieszkaniowym. Obecnie lokale na wynajem instytucjonalny stanowią 1 proc. zasobu mieszkaniowego w sześciu największych miastach w kraju. Rozwojowi rynku sprzyjają rosnące potrzeby mieszkaniowe Polaków. Jak wskazują eksperci CBRE, liczba gospodarstw domowych w największych miejscowościach w kraju w ciągu najbliższych 5 lat wzrośnie średnio o 1,7 proc., a w Warszawie nawet o 3,2 proc. Silne podstawy wzrostu mają także sektory domów studenckich i mieszkań dla seniorów.

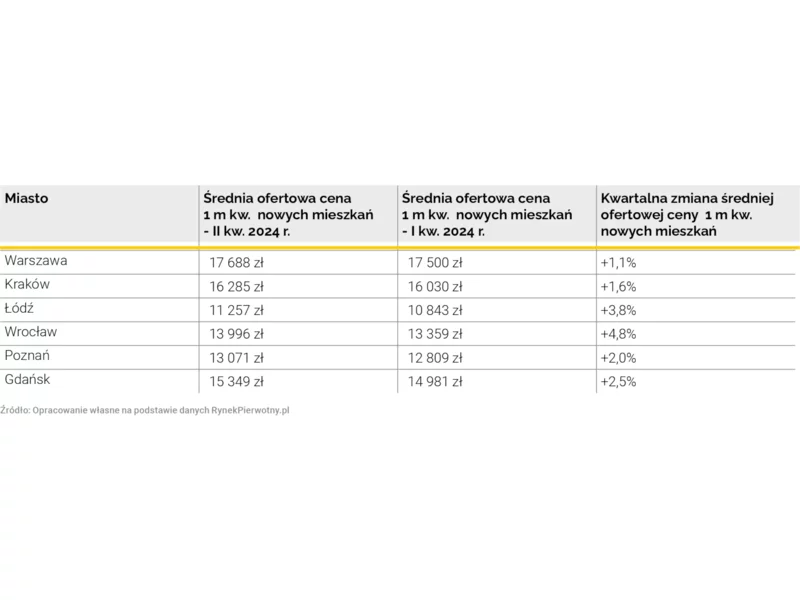

2 kwartał 2024 r. nie przyniósł pocieszających informacji dla osób przygotowujących się do zakupu mieszkania. Ceny w transakcjach na rynku wtórnym ponownie wzrastają, podobnie jak średnie ceny w katalogach deweloperów.

Warszawski rynek biurowy pozostaje aktywny i znikają z niego ślady pandemii. W pierwszym kwartale 2022 r. na rynek trafiło ok. 93 tys. m2 nowych biur, a wynajęto 273 tys. m2.

Pierwsze miejsce wśród miast z największą liczbą transakcji na rynku nieruchomości zajmuje Gdańsk. To właśnie tutaj najłatwiej kupić lub sprzedać mieszkanie czy dom. Stolica Pomorza spełnia warunki, które przyciągają inwestorów z całej Polski.

W większości lokalizacji na rynku wtórnym i pierwotnym w I kw. 2024 r. odnotowano kolejne wzrosty cen. Wydłuża się jednak czas sprzedaży mieszkania, co jest konsekwencją zarówno większej podaży, jak i mniejszego popytu na lokale w porównaniu z ostatnim kwartałem 2023 r.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce na koniec I kwartału 2025 roku. Aktywność najemców w pierwszych trzech miesiącach roku wzrosła o 16% r/r w Warszawie i o 27% r/r w miastach regionalnych. Jednocześnie wolumen nowej podaży wciąż pozostaje w fazie stagnacji, a ożywienie jest spodziewane dopiero w 2027 roku.

Polska staje się coraz bardziej atrakcyjnym krajem do osiedlania się przez cudzoziemców. Dane MSWiA wskazują, że najwięcej mieszkań sprzedawanych jest obywatelom Ukrainy i Białorusi. Potwierdzają to analizy sieci biur nieruchomości Metrohouse. Do gry wchodzą też Hindusi.

W ostatnich miesiącach odnotowany został skok wartości transakcji na rynku nieruchomości komercyjnych w Polsce, ale nowych inwestycji wciąż brakuje

Wyniki sprzedaży w IV kw. okazały się rozczarowujące. Pomimo wielu wysiłków marketingowych i szerokiego wyboru lokali w ofercie sprzedaż wzrosła w porównaniu z poprzednim, bardzo słabym kwartałem tylko nieznacznie. Według danych JLL roczna sprzedaż na sześciu największych rynkach nie przekroczyła 40 tys. jednostek. Eksperci JLL podsumowują sytuację na rynku mieszkaniowym w 2024 r.

Invest Komfort – lider rynku nieruchomości z Trójmiasta, w ramach prowadzonej kampanii „Opowieść o domu”, zainicjował dyskusję na temat potrzeb i marzeń Polaków w kontekście własnego „M”. Efektem jest opracowany wspólnie z Instytutem Badawczym ARC Rynek i Opinie raport „Potrzeby i marzenia Polaków o domu”. Czym jest dom? Czy to tylko konkretny adres, czy może system wartości? Za co jesteśmy w stanie zapłacić więcej? Co sprawia, że decydujemy o wyborze konkretnej lokalizacji? To tylko niektóre z pytań, na które odpowiedzieli respondenci.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce na koniec III kwartału 2024 roku. W regionach poziom popytu kształtował się na podobnym poziomie do analogicznego, rekordowego dla największych miast regionalnych okresu w 2023 roku. Oznacza to konsekwentną stabilizację rynku najmu. Jednocześnie stagnacja po stronie podażowej i niewielki wolumen projektów w budowie będzie w przyszłości przekładał się na spadający wskaźnik powierzchni do wynajęcia.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.