Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

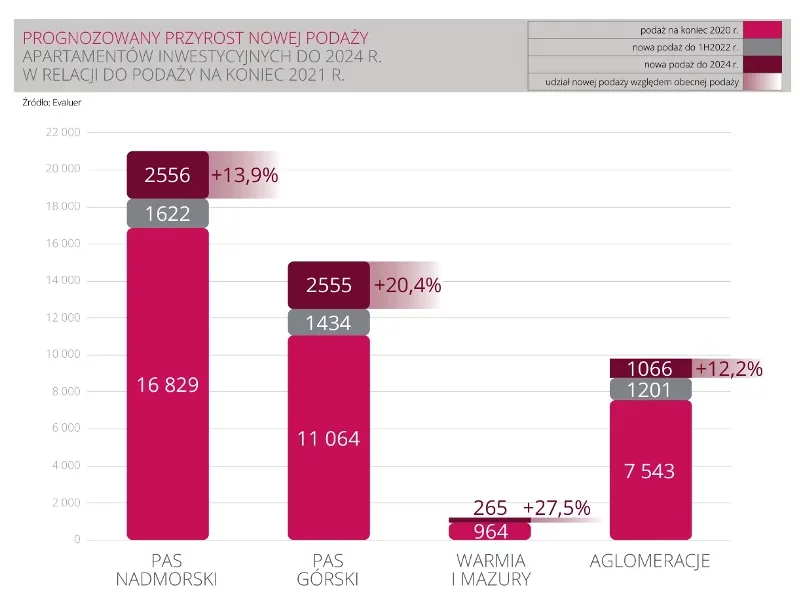

Pandemia nie wyhamowała popytu i podaży w sektorze condohoteli i apartamentów wypoczynkowych. Według prognoz raportu „Rynek hoteli i condohoteli w Polsce”, przygotowanego przez Emmerson Evaluation, do 2024 r. podaż apartamentów inwestycyjnych wzrośnie o 27,5% na Warmii i Mazurach, o 20% w pasie górskim, o 14% w pasie nadmorskim oraz o 12% w największych aglomeracjach. Coraz rzadziej jednak kupujący będą spotykali się z gwarancją stopy zwrotu, których obietnica w ostatnich latach tak przyciągała inwestorów do tego rynku.

Wyniki sprzedaży w IV kw. okazały się rozczarowujące. Pomimo wielu wysiłków marketingowych i szerokiego wyboru lokali w ofercie sprzedaż wzrosła w porównaniu z poprzednim, bardzo słabym kwartałem tylko nieznacznie. Według danych JLL roczna sprzedaż na sześciu największych rynkach nie przekroczyła 40 tys. jednostek. Eksperci JLL podsumowują sytuację na rynku mieszkaniowym w 2024 r.

W większości lokalizacji na rynku wtórnym i pierwotnym w I kw. 2024 r. odnotowano kolejne wzrosty cen. Wydłuża się jednak czas sprzedaży mieszkania, co jest konsekwencją zarówno większej podaży, jak i mniejszego popytu na lokale w porównaniu z ostatnim kwartałem 2023 r.

Nowy rok może przynieść wiele nowych wyzwań związanych z finansowaniem inwestycji na rynku nieruchomości, w tym takich które wynikają z wymogów zrównoważonego rozwoju. Zmiany w zakresie wymogów ESG nie są jedynie trendem, ale stają się twardym wymogiem prawnym, szczególnie w świetle dyrektywy CSRD oraz jej implementacji w prawie krajowym.

Rynek budowlany spowolnił, zmianom uległy również strategie deweloperów dotyczące zakupu gruntów.

W drugim kwartale 2025 roku na warszawskim rynku biurowym do użytku oddane zostały dwa duże projekty, a cztery pozostają w budowie. W obliczu ograniczonej dostępności powierzchni biurowej w najbardziej prestiżowych lokalizacjach Warszawy, najemcy coraz częściej kierują swoją uwagę ku alternatywnym obszarom czy starszym budynkom. Najwięcej umów na biura podpisały firmy z sektora finansowego oraz nowych technologii.

Architekci, inżynierowie, agenci, budowlańcy, zarządcy, a także specjaliści związani z realizacją projektów, marketingiem, doradztwem i sprzedażą – rynek pracy w branży nieruchomości jest pojemny, a rozpiętość stanowisk szeroka. Poszukiwani są przede wszystkim kompetentni i doświadczeni eksperci, którzy staną się dla firmy ważnym ogniwem realizacji inwestycji, budowania wizerunku marki i sprzedaży. Przyjrzyjmy się specyfice zatrudnienia w tym obszarze.

Bydgoszcz, Gdańsk czy Toruń? Analiza danych z rynku nieruchomości za pierwszy kwartał 2025 r. pokazuje, że to właśnie największe miasto województwa kujawsko-pomorskiego oferuje dziś najwyższy zwrot z inwestycji mieszkaniowych. Mimo mniejszej rozpoznawalności niż Gdańsk, stolica Kujaw przyciąga inwestorów atrakcyjnymi cenami zakupu i dynamicznie rosnącym rynkiem najmu. Zestawienie średnich cen mieszkań i czynszów pokazuje, że rentowność brutto (ROI) najmu mieszkań w Bydgoszczy przewyższa inne miasta.

W I połowie 2024 r. – w dużej mierze dzięki Polsce – wolumen inwestycji w Europie Środkowo-Wschodniej wzrósł o ok. 29% r/r. Za sprawą lepszego II kwartału, na koniec pierwszego półrocza wartość inwestycji nad Wisłą osiągnęła poziom 1,3 mld euro. Według wstępnych szacunków dynamika wzrostu wolumenów w regionie stoi w zdecydowanej kontrze do europejskich i globalnych, gdzie aktywność pozostaje mocno ograniczona.

Dla naszych rodziców mieszkanie było przede wszystkim inwestycją i gwarancją bezpieczeństwa. Dla dzisiejszych trzydziesto- i czterdziestolatków to znacznie więcej — wyraz stylu życia, przestrzeń do odpoczynku, pracy i samorealizacji. Zmiany na rynku nieruchomości doskonale pokazują, jak pokolenie Y i Z redefiniuje pojęcie komfortu i czego dziś naprawdę oczekujemy od miejsca, w którym żyjemy.

Na sytuację na rynku pierwotnym w III kwartale największy wpływ po stronie podaży wywarły działania związane z wdrażaniem ustawy o jawności cen, natomiast po stronie popytu – spadające stopy procentowe z jednej, a wakacje i pewne oczekiwanie na pojawienie się wszystkich cen w internecie z drugiej strony. Rynku nie oszczędziła też geopolityka – atak dronowy we wrześniu mógł zachwiać nastrojami pewnej grupy potencjalnych nabywców.

Kraków z zasobami biurowymi na poziomie 1,82 mln m kw. niezmiennie pozostaje liderem wśród rynków regionalnych w Polsce. W pierwszej połowie 2024 roku nowa podaż wyniosła 14 000 m kw., a najemcy podpisali umowy na ponad 93 000 m kw., co było najlepszym wynikiem wśród miast regionalnych.

Firma doradcza ITRA Polska, specjalizująca się w reprezentacji najemców nieruchomości komercyjnych, opublikowała wiosenną edycję raportu z rynku magazynowego, rzucającego światło na realne potrzeby użytkowników końcowych powierzchni logistycznych. Eksperci zwracają uwagę, że oczekiwania najemców wykraczają dziś poza lokalizację – coraz większe znaczenie mają standard techniczny obiektów, elastyczność najmu oraz zgodność z zasadami zrównoważonego rozwoju.

Poznań i jego okolice to jeden z największych i najciekawszych rynków mieszkaniowych w Polsce. Zainteresowanie mieszkaniami oraz domami ze strony klientów sprzyja, by realizować osiedla przez deweloperów – zarówno na potrzeby klientów indywidualnych, jak i inwestycyjnych. Z drugiej strony – pula gruntów pod zabudowę w granicach miasta się zmniejsza. Jak na te aspekty reagują deweloperzy? Jak oceniają współpracę z urzędami?

Tempo przyrostu nowej powierzchni na warszawskim rynku biurowym w dalszym ciągu pozostaje znacznie poniżej średniej z ostatnich pięciu lat. Utrzymujący się na stabilnym poziomie popyt w III kwartale roku przekłada się na kolejne spadki wskaźnika pustostanów, który wynosi obecnie 10,7%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.