Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Knight Frank, wiodąca niezależna globalna firma doradcza na rynku nieruchomości, opublikowała jubileuszowe, 20. wydanie raportu The Wealth Report. Zawarty w nim Prime International Residential Index (PIRI 100) analizuje zmiany cen luksusowych nieruchomości mieszkaniowych na 100 najważniejszych rynkach na świecie.

Knight Frank, wiodąca niezależna globalna firma doradcza na rynku nieruchomości, publikuje jubileuszowe, 20. wydanie raportu „The Wealth Report”. Tegoroczna edycja wskazuje na wyraźny punkt zwrotny dla globalnego rynku nieruchomości komercyjnych (CRE), ponieważ w 2026 roku aż 144 mld USD kapitału instytucjonalnego ma ponownie napłynąć na rynek.

Rybnik – główny ośrodek Subregionu Zachodniego Województwa Śląskiego – to miasto o wysokim potencjale inwestycyjnym, stabilnym rynku pracy i atrakcyjnych warunkach do życia, jak wynika z najnowszego raportu przygotowanego przez Urząd Miasta Rybnika we współpracy z Savills i wsparciu Grafton Recruitment. Region przechodzi dynamiczną transformację gospodarczą, która sprzyja zarówno sektorowi nowoczesnych usług jak i firmom produkcyjnym.

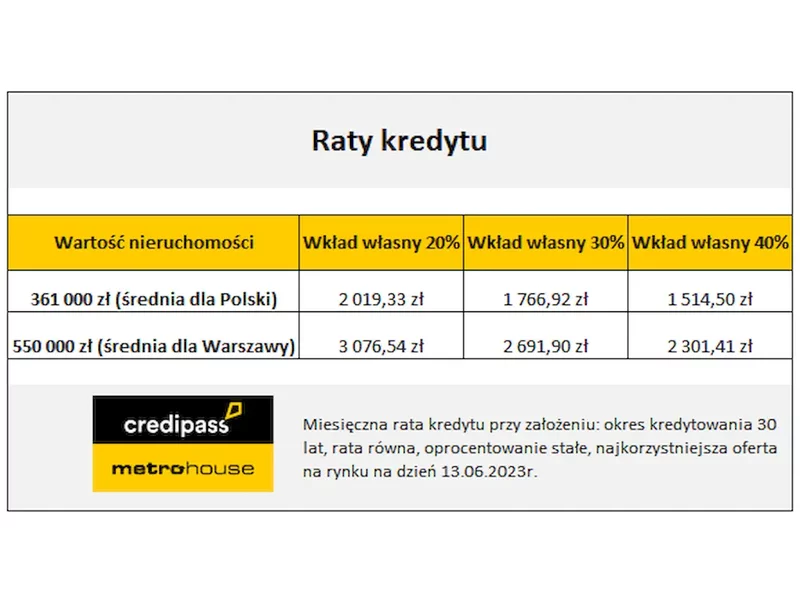

Program Bezpieczny Kredyt 2% rozgrzewa do czerwoności rodzimy rynek nieruchomości. Z możliwości dopłat do rat kredytów skorzystało już ponad 27 tysięcy kredytobiorców. Cała reszta rynku obserwuje efekt uboczny programu, jakim są wzrosty cen. Skalę wzrostów opisują autorzy raportu Barometr Metrohouse i Credipass opracowywanego przy współudziale ekspertów portalu RynekPierwotny.pl.

Ceny mieszkań na rynku wtórnym w większości największych miast uległy korekcie w dół. Natomiast na rynku deweloperskim odnotowywane są kolejne rekordy. Wszystko to dzieje się w czasach ograniczonego dostępu do kredytów hipotecznych i niskiej aktywności kupujących. Najnowsze dane dotyczące rynku mieszkań i kredytów hipotecznych przedstawia raport Barometr Metrohouse i Credipass.

Wraz z postępującą urbanizacją, ONZ szacuje, że w 2030 roku w miastach będzie mieszkać prawie 60 proc. całej populacji Ziemi.

Liczba prywatnych akademików w Polsce rośnie od 15 lat. W minionych dwóch latach dynamika realizacji tych projektów zwiększyła się znacznie, a w 2025 r. do użytku oddano 12 takich obiektów, oferujących łącznie 3,8 tys. miejsc noclegowych – wynika z raportu CBRE „Prywatne akademiki w Polsce – czas nowych obiektów”. W budowie znajduje się ich 8, a 30 jest w planach. Eksperci CBRE wskazują, że lokowanie kapitału w rynek prywatnych domów studenckich (PBSA) pozostaje atrakcyjne dla inwestorów aktywnych w Europie.

Rynek biurowy w miastach regionalnych (Krakowie, Wrocławiu, Trójmieście, Katowicach, Łodzi, Poznaniu, Szczecinie i Lublinie) dostosowuje się do zmieniających się warunków. Duża dostępność powierzchni (średnio 17,8%) powoduje, że najemcy oczekują od wynajmujących większej elastyczności w negocjacjach umów najmu, natomiast deweloperzy obniżają swoją aktywność (120 000 mkw. nowej podaży oddane do użytku w 2024 roku). Pomimo wyzwań w popycie brutto nadal obserwowana jest (710 000 mkw., -5% r/r) stabilizacja, przy czym właściciele biurowców skupiają się na poprawie standardu budynków i wprowadzaniu elastycznych modeli najmu. AXI IMMO, największa polska firma doradcza na ryku nieruchomości komercyjnych prezentuje raport „Rynek biurowy w Regionach” podsumowujący sytuacje na ośmiu największych biurowych rynkach regionalnych w Polsce.

Biuro to miejsce, które może znacząco wpływać na naszą kreatywność i samopoczucie. Raport “Zdrowe Zielone Biura” dostarcza danych potwierdzających tę tezę, wskazując na konkretne elementy projektowania, które mają kluczowe znaczenie dla efektywności i zadowolenia pracowników. Jest to szczególnie istotne w przypadku, gdy firma rezygnuje z home-office i zachęca do stałego powrotu do biur.

Nie ustaje zainteresowanie zakupem mieszkań przez osoby, które w ten sposób lokują nadwyżki finansowe. Według przygotowywanego przez Metrohouse, Credipass i RynekPierwotny.pl raportu Barometr, w I kw. 2023 r. 44 proc. zakupów mieszkaniowych na rynku wtórnym to transakcje inwestycyjne.

W większości lokalizacji na rynku wtórnym i pierwotnym w I kw. 2024 r. odnotowano kolejne wzrosty cen. Wydłuża się jednak czas sprzedaży mieszkania, co jest konsekwencją zarówno większej podaży, jak i mniejszego popytu na lokale w porównaniu z ostatnim kwartałem 2023 r.

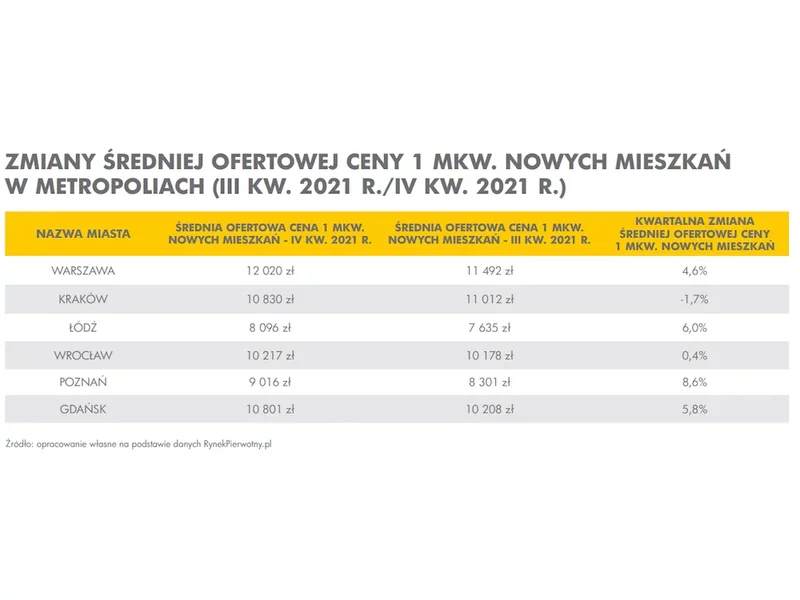

Według danych najnowszego raportu Barometr Metrohouse i Gold Finance za 4 kw. 2021 r. ceny mieszkań w największych miastach wzrosły nawet o 18 proc. w skali roku. Mimo wysokich cen nie brakuje osób lokujących kapitał w nieruchomości. Według autorów raportu ponad 40 proc. mieszkań jest nabywanych w celach inwestycyjnych.

Polska jest wśród krajów Unii Europejskiej o najsłabiej zaspokojonych potrzebach mieszkaniowych. Wśród osób w wieku 18-34 lata dwie trzecie mieszka z rodzicami – wynika z najnowszych danych Eurostatu. Ten odsetek rośnie z roku na rok, a wyższy notują jedynie Chorwacja, Włochy, Portugalia i Słowacja. Sytuację bacznie obserwują inwestorzy, z których 28 proc. chce lokować środki w sektor mieszkaniowy. Jak wskazuje raport CBRE „Konwersje – gdy dotychczasowa funkcja przestaje wystarczać” przeszkodą jest przede wszystkim niska dostępność gruntów. Rozwiązaniem może być przekształcanie już istniejących budynków w obiekty mieszkalne, co dodatkowo chroni środowisko i ogranicza rozlewanie się miast.

Ponad 28 mld zł kredytów mieszkaniowych wypłacono w IV kw. 2023 r. To rekordowe wolumeny od dawna nie widziane na rynku. Siłą napędową wzmożonej akcji kredytowej stał się Bezpieczny Kredyt 2%. Jest on też w dużej mierze odpowiedzialny za wzrosty cen mieszkań.

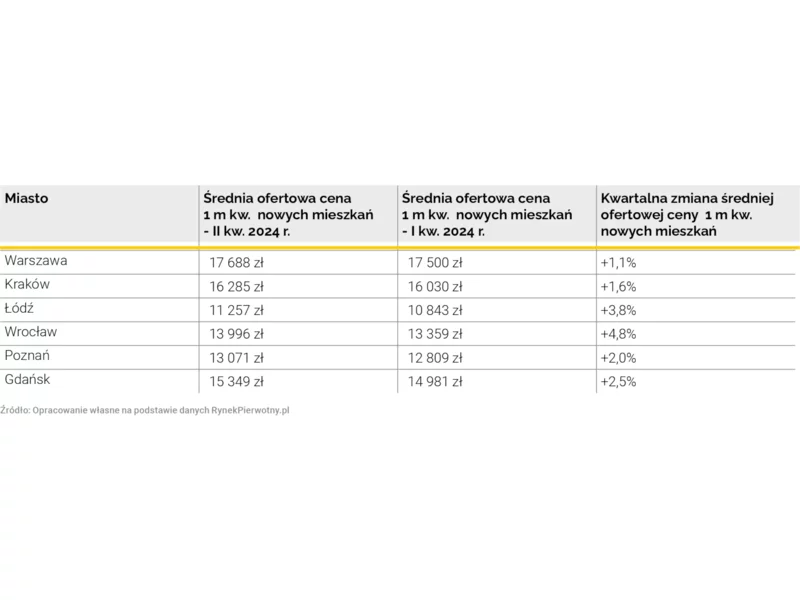

2 kwartał 2024 r. nie przyniósł pocieszających informacji dla osób przygotowujących się do zakupu mieszkania. Ceny w transakcjach na rynku wtórnym ponownie wzrastają, podobnie jak średnie ceny w katalogach deweloperów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.