Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Od początku 2022 roku inwestorzy zainwestowali niemal 2,9 mld euro w polskie nieruchomości. Wolumen ten był o ponad 40% wyższy w porównaniu z I połową 2021 roku, a zbliżony do wartości uzyskanej w analogicznym okresie 2020 roku, kiedy rynek inwestycyjny osiągnął rezultat 3 mld euro. Apetyt inwestorów na nieruchomości w Polsce mógł częściowo wynikać z potrzeby przynajmniej częściowego zabezpieczenia się przed inflacją.

Sektor instytucjonalnego najmu mieszkaniowego (PRS) w Polsce rozbudowuje się dynamicznie. W 2025 r. na rynek wprowadzono 5821 lokali, co było rekordowym wynikiem – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. W 2026 r. możliwy jest porównywalny wynik. Równolegle z rozwojem rynku PRS rośnie sektor prywatnych akademików. W 2025 r. w takich obiektach przybyło trzy razy więcej miejsc niż rok wcześniej. Zdaniem ekspertów CBRE, w bieżącym roku ten wynik może zostać powtórzony.

Polski rynek handlowy nie zwalnia tempa rozwoju. Największą dynamikę wykazują sklepy z kategorii moda – wskazuje raport CBRE „Rynek retail z perspektywy najemców”. Aktywne są także branże wyposażenia wnętrz oraz gastronomiczna, które odnotowały najwyższy dodatni bilans otwarć i zamknięć w minionym roku. Liczba lokali z kategorii „dom” wzrosła o 85, co stanowi największy przyrost spośród wszystkich sektorów. Przybyły również 72 sklepy z żywnością. Eksperci CBRE wskazują, że mimo rozwoju ecommerce handel stacjonarny wciąż odgrywa istotną rolę w sprzedaży detalicznej, ewoluując w kierunku bardziej lokalnym i budującym doświadczenia.

W obliczu narastających wyzwań klimatycznych i społecznych gospodarka o obiegu zamkniętym przestaje być opcją, a staje się koniecznością dla sektora budowlanego. Jak pokazuje raport „Unlocking value in buildings: developing the business case for building circular”, przygotowany przez firmę doradczo-inżynieryjną Arup, cyrkularność w budownictwie to nie tylko sposób ograniczania wpływu na środowisko, lecz także realne źródło długoterminowej wartości ekonomicznej. Eksperci firmy podzielili się konkretnymi przykładami inwestycji, w których cyrkularne rozwiązania stały się elementem strategii biznesowej.

Kim są najemcy w Polsce? Ile mają lat? Ile zarabiają? Jak długo wynajmują? Czy w przyszłości planują zakup mieszkania? Odpowiedzi na te i wiele innych pytań znalazły się w raporcie, który po raz pierwszy koncentruje się na sytuacji i preferencjach osób korzystających z mieszkań niewłasnościowych. Treść raportu została oparta na badaniu przeprowadzonym wśród osób zamieszkujących lokale socjalne i komunalne, korzystających z TBS oraz tych, którzy najmują od profesjonalnych funduszy inwestycyjnych i prywatnych właścicieli. Wnioski płynące z tego opracowania obalają wiele mitów, które narosły wokół polskiego rynku najmu.

Wyniki rynku inwestycyjnego nieruchomości komercyjnych w Polsce w pierwszych trzech kwartałach 2025 r. (2,6 miliarda euro) odzwierciedlają stabilną sytuację rynkową, z wolumenem zbliżonym do ubiegłorocznego wyniku w tym samym okresie (2,8 miliarda euro). Zrealizowano 105 transakcji, co wskazuje na wzrost płynności w stosunku do roku ubiegłego (87 transakcji w tym samym okresie). Polski kapitał coraz wyraźniej zaznacza swoją obecność, korzystając z atrakcyjnych cen nieruchomości. Natomiast kapitał typu „core” pozostaje ostrożny - tylko dwie transakcje przekroczyły próg 100 mln euro.

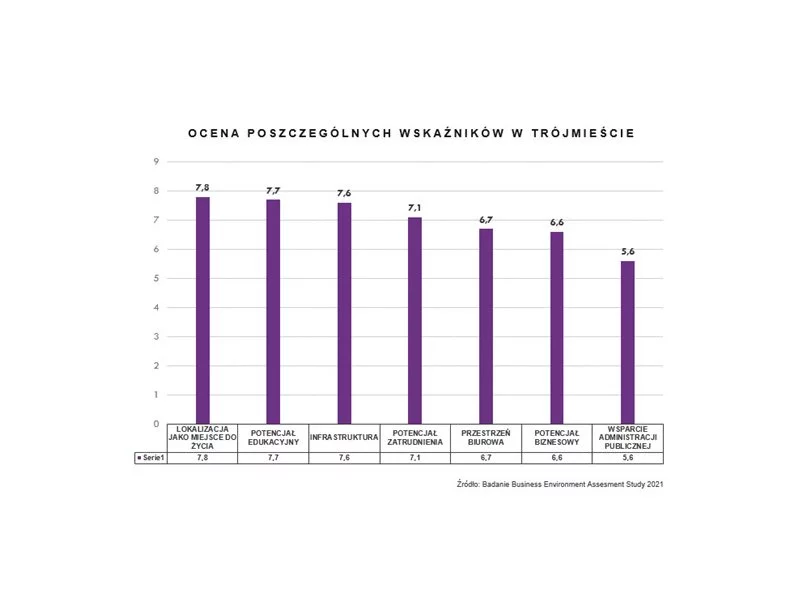

Trójmiasto – wraz z całym regionem pomorskim – jest zaliczane do pierwszej czwórki obszarów najbardziej atrakcyjnych dla biznesu wg badania Business Environment Assessment Study. Udział regionu w bezpośrednich inwestycjach zagranicznych w Polsce stanowi około 13% ich wartości. Rozwój inwestycyjny pomorskiej aglomeracji w głównej mierze jest kształtowany przez potencjał zatrudnienia, infrastrukturę i dostępność powierzchni biurowych, a także potencjał edukacyjny.

Zjawisko transformacji budynków komercyjnych na szeroko pojęte cele mieszkaniowe zatacza coraz szersze kręgi na krajowym rynku nieruchomości. Na funkcję mieszkalną (włącznie z projektami alternatywnymi) zmieniono już w sumie ok. 1,1 mln m kw. dotychczas istniejących powierzchni, głównie biurowych i handlowych. Eksperci JLL prezentują raport „GRUNTowne spojrzenie na rynek nieruchomości” podsumowujący aktualną sytuację na rynku terenów inwestycyjnych w Polsce.

Rynek inwestycyjny jeszcze nie zdążył się do końca ustabilizować po pandemii, kiedy przed głównymi graczami sektora nieruchomości stanęły kolejne wyzwania. O ile wolumen transakcji inwestycyjnych, które zamknięto w I kwartale roku był wynikiem lepszym o 30% od analogicznego okresu w roku poprzednim, o tyle za większą część całości z ponad 1,65 mld euro odpowiadają 3 duże transakcje. Jakie konsekwencje może mieć wojna w Ukrainie na decyzje inwestorów w poszczególnych sektorach i kiedy możemy spodziewać pierwszych konsekwencji konfliktu za wschodnią granicą?

Polska starzeje się najszybciej w Unii Europejskiej, a jednocześnie dysponuje jedną z najniższych dostępności placówek opieki całodobowej oraz projektów senioralnych (Senior Housing). Raport JLL „Rynek nieruchomości senioralnych w Polsce” pokazuje głęboką lukę podażową przy równoczesnym, solidnym fundamencie popytowym. Do 2050 roku liczba osób w wieku 65+ wzrośnie o ok. 2,1 mln, a populacja 75+ sięgnie blisko 4,8 mln. W tym samym czasie krajowy zasób miejsc opieki całodobowej i mieszkań senioralnych pozostaje niewspółmiernie niski: w placówkach opieki długoterminowej to zaledwie 49,5 miejsca na 1000 osób 75+, a komercyjny Senior Housing liczy około 600 lokali w skali kraju, czyli ok. 0,2 lokalu na 1000 osób 75+. Przy średnim obłożeniu rzędu 95% i wielomiesięcznych listach oczekujących, te liczby jednoznacznie potwierdzają trwałą nadwyżkę popytu nad podażą.

Planowanie i projektowanie miast wpływa na obecność, funkcjonowanie kobiet oraz ich rolę społeczną. W Wielkiej Brytanii 97 proc. młodych kobiet doświadczyło molestowania w miejscach publicznych, w Irlandii 55 proc. kobiet czuje się niepewnie podróżując transportem publicznym po zmroku.

Ceny mieszkań w Warszawie, od początku roku, poszły w górę o ponad 4 proc., a stawki najmu o 18 proc.

Utworzenie w 2013 roku Funduszu Sektora Mieszkań na Wynajem położyło podwaliny pod rynek najmu instytucjonalnego w Polsce. Miniona dekada była czasem wielu reform i przekształceń, nic jednak nie wskazuje na to, aby maszyna wprawiona w ruch przed dziesięcioma laty, miała się zatrzymać. Przeciwnie, rynek najmu rozwija się w coraz większym tempie, a dostępne oferty są coraz lepiej dopasowane do różnorodnych grup najemców. Podstawowym problemem pozostaje nadal niska dostępność najmu, dlatego niezbędny jest dalszy rozwój profesjonalnego rynku. PFR Nieruchomości i Polityka Insight podsumowały dekadę polskiego rynku najmu.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce na koniec 2024 roku. Zarówno w Warszawie, jak i miastach regionalnych poziom aktywności najemców pozostał na zbliżonym poziomie względem analogicznego okresu 2023 roku. Bez zmian pozostawała też aktywność deweloperska znajdująca się wciąż w fazie stagnacji. Widoczne ożywienie z kolei zanotował rynek kapitałowy, na którym wolumen inwestycyjny wyniósł 1,64 mld EUR w transakcjach kupna/sprzedaży. W Warszawie wartość zawartych transakcji osiągnęła ponad trzykrotny wzrost.

Wbrew popularnej narracji o pustych biurach, pracownicy wcale się z nimi nie pożegnali, wynika z najnowszego Raportu Coworking 2026, opublikowanego w kwietniu przez Brain Embassy. Według autorów opracowania, niemal 8 na 10 badanych nadal pracuje z biura pięć dni w tygodniu. Wcale to jednak nie oznacza, że każde biuro spełnia dziś swoją rolę. Przeciwnie, 41 proc. wskazuje hałas, brak prywatności i rozpraszacze jako główne bariery produktywności. Wnioski z Raportu są jasne – w nowej rzeczywistości pracy to nie pracownik ma dostosować się do biura, lecz biuro powinno zasłużyć na jego obecność, wspierając koncentrację, relacje i efektywność.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.