Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rynek magazynowy w Polsce zanotował trzeci najlepszy wynik w historii pod względem popytu. W 2025 r. przedmiotem umów było 6,6 mln mkw. powierzchni, wskazują najnowsze dane CBRE. Od 8 lat nie było tak niskiego poziomu nowych inwestycji, ubywa przestrzeni dostępnej na wynajem. Eksperci CBRE wskazują, że w najbliższych miesiącach możemy spodziewać się dalszego spadku poziomu pustostanów.

Dla wielu liderów rynku nieruchomości spośród ponad 40 000 uczestników Expo Real 2023, którzy przyjechali do Monachium z 70 krajów, by wziąć udział w największym wydarzeniu branżowym w Europie była to możliwość poszukiwania nowych okazji inwestycyjnych w obliczu trudniejszych uwarunkowań makroekonomicznych i gospodarczych na świecie.

Krakowski rynek magazynowy pozostaje jednym z mniejszych w Polsce, jednak jego siłą są stabilne fundamenty oraz ograniczona podaż, która przy utrzymującym się popycie sprzyja niskim pustostanom i stabilnym czynszom. Jak wynika z raportu „Kraków – rynek nieruchomości komercyjnych”, wysokie bariery wejścia, w tym niedobór gruntów i rosnące koszty realizacji inwestycji, w istotny sposób kształtują specyfikę lokalnego rynku.

Grupa Matexi Polska podsumowała wyniki finansowe osiągnięte w 2025 roku. Deweloper odnotował znaczący wzrost skali działalności, poprawiając skonsolidowane przychody ze sprzedaży mieszkań o ponad połowę względem poprzedniego roku, do blisko 0,5 mld zł. Miniony rok był jednocześnie okresem intensywnej kumulacji przekazań gotowych mieszkań klientom. W 2026 roku grupa planuje przekazać około 300 lokali oraz kontynuować rozwój oferty mieszkaniowej w Warszawie i Krakowie.

Wyniki sprzedażowe mieszkań w stolicy w pierwszym kwartale 2026 r. były najlepsze od dwóch lat. Średnie ceny ofertowe mieszkań na rynku pierwotnym w Warszawie wyniosły ok. 19,3 tys. zł/mkw. – wynika z danych CBRE i Tabelaofert.pl. Transakcje zawierane były jednak na wyraźnie niższych poziomach. Średni koszt ofertowy mieszkania sprzedanego w stolicy to 17,4 tys. zł/mkw. Choć dostępność kredytów uległa poprawie dzięki niższym stopom procentowym, to ceny znacznej części mieszkań na rynku deweloperskim przekraczają możliwości przeciętnego nabywcy, oceniają eksperci CBRE.

Początek 2022 r. to wyraźna odwilż na stołecznym rynku biurowym po niepewnościach związanych z trwającą w 2021 r. pandemią COVID-19. Pierwszy kwartał br. przyniósł m.in. delikatny spadek współczynnika pustostanów, drugi rekordowy wolumen popytu na biura w historii oraz zwiększenie zainteresowania elastycznymi przestrzeniami do pracy.

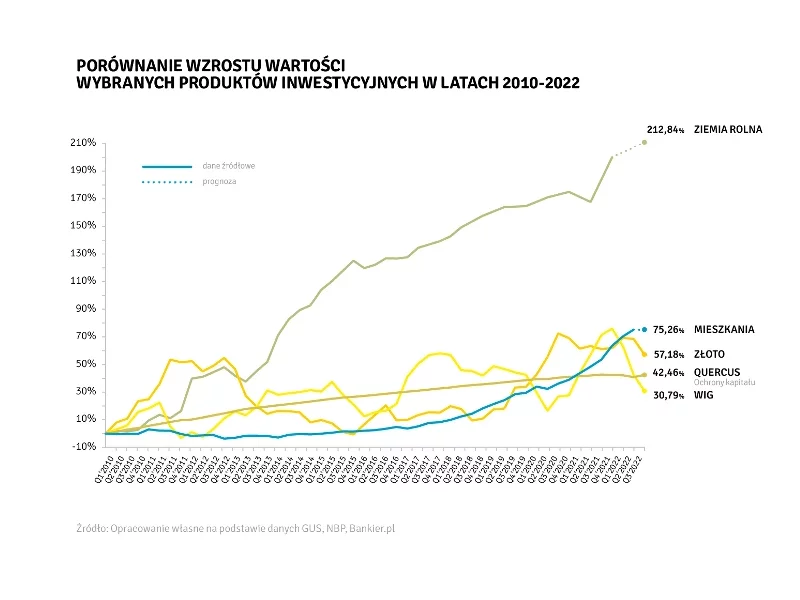

Niestabilność, kryzys, recesja, spadek PKB – te słowa zdominowały przestrzeń publiczną. Inflacja powoduje ubożenie społeczeństwa i pożera oszczędności. Czy warto jednak inwestować i w co inwestować, czy lepiej poczekać? Inwestycje w obligacje, giełda – to kierunek bardzo niepewny, oprocentowanie lokat jest niższe niż inflacja. Stosunkowo trwałym dobrem jest ziemia. Jednak czy kupować teraz, czy poczekać, aż ceny ziemi spadną? Lepiej nie czekać, ponieważ… taniej już było.

Trzyprocentowa podwyżka średniej ceny metra kwadratowego w Warszawie w II kw. 2022 r., względem I kw. 2022 r., a zarazem ograniczenie przez deweloperów o 19 procent liczby wprowadzanych w stolicy ofert, to sygnał, że spadek cen mieszkań jest mało prawdopodobny, a ciągły wzrost ich wartości świadczy o tym, że zakup nieruchomości pozostaje najlepszym sposobem na ochronę kapitału.

Polski rynek magazynowy wszedł w 2026 rok z mocnym impulsem wzrostowym. W pierwszym kwartale najemcy wynajęli ponad 1,6 mln mkw. powierzchni magazynowej, czyli o 47% więcej niż rok wcześniej. Jednocześnie sektor magazynowy odpowiadał za 44% całkowitego wolumenu inwestycyjnego na rynku nieruchomości komercyjnych w Polsce, potwierdzając swoją pozycję jednej z najważniejszych klas aktywów dla inwestorów.

I kwartał 2026 roku przyniósł stabilizację po stronie podaży oraz wyraźne spowolnienie wolumenu transakcji najmu na ośmiu głównych biurowych rynkach regionalnych w Polsce. Całkowite zasoby nowoczesnej powierzchni biurowej przekroczyły 6,76 mln mkw., jednak rosnący poziom pustostanów i niższa aktywność najemców pokazują, że rynek pozostaje w fazie dostosowania do aktualnych realiów gospodarczych. Największa polska firma doradcza na rynku nieruchomości komercyjnych AXI IMMO podsumowuje sytuację na regionalnych rynkach biurowych w I kwartale 2026 roku.

Właściciele centrów handlowych koncentrują się na modernizacji istniejących obiektów, optymalizacji powierzchni i rozbudowie oferty w oparciu o retailtainment, aby sprostać zmieniającym się oczekiwaniom klientów – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. Katalizatorem zmian jest rosnąca zamożność społeczeństwa i silna konkurencja. W najbliższych kwartałach na rynku powierzchni handlowych będziemy też obserwować dalszy rozwój konceptów typu value, które poza parkami handlowymi są również zainteresowane centrami handlowymi.

Aktywność deweloperów pozostaje ograniczona. Obecnie w Warszawie w realizacji znajduje się około 220 000 mkw. powierzchni biurowej, z czego blisko 60 000 mkw. to projekty polegające na modernizacji istniejących już obiektów.

Rok 2022 nie przyniesie dużych zmian na rynku nieruchomości, chociaż wielu liczyło na to, że pandemia spowoduje spadek cen. Jest wręcz odwrotnie. Ludzie w dalszym ciągu będą chętnie inwestować, popyt na mieszkania i domy nie osłabnie, a ceny wciąż będą rosły.

Zauważalny spadek aktywności najemców połączony z wysoką podażą nowej powierzchni biurowej przekłada się na wzrost współczynnika pustostanów. W Warszawie w I połowie 2021 roku wynosił on 12,5%. Czy na rynku nieruchomości obserwujemy zatem większą elastyczność właścicieli biurowców?

O ponad 4 proc. więcej niż rok temu kosztują dziś mieszkania w największych miastach w Polsce. W dłuższym terminie spodziewamy się stabilizacji cen, choć pierwszy kwartał 2017 r. powinien być w statystykach zanotowany jako okres obniżek związanych z liczniejszymi zakupami lokali tańszych, spełniających warunek cenowy programu Mieszkanie dla Młodych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.