Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Firma doradcza ITRA Polska, specjalizująca się w reprezentacji najemców nieruchomości komercyjnych, opublikowała wiosenną edycję raportu z rynku magazynowego, rzucającego światło na realne potrzeby użytkowników końcowych powierzchni logistycznych. Eksperci zwracają uwagę, że oczekiwania najemców wykraczają dziś poza lokalizację – coraz większe znaczenie mają standard techniczny obiektów, elastyczność najmu oraz zgodność z zasadami zrównoważonego rozwoju.

Rynek biurowy jest zbudowany na najemcach, a ich aktywność przez większą część 2024 roku była stabilna, ale niższa niż w poprzednich latach. W ostatnim kwartale ten trend się odwraca i obserwujemy bardzo duży ruch w sektorze. Nowoczesnej powierzchni zaczyna brakować, co w 2025 roku skłoni inwestorów do podejmowania nowych projektów. Trendem dotyczącym starszych budynków będą renowacje i konwersje w kierunku innych form użytkowania. Obserwujemy także zmiany w podejściu do pracy zdalnej – firmy zaczynają wymagać od pracowników coraz częstszej obecności w biurze.

W 2021 roku całkowite zasoby powierzchni biurowej w Warszawie wyniosły ponad 6,15 milionów m2, a do użytku oddano ponad 324 000 m2 powierzchni biurowej. Do końca bieżącego roku do użytku oddane zostaną wszystkie projekty biurowe, których realizacja rozpoczęła się jeszcze przed wybuchem pandemii. To tylko niektóre wnioski wynikające z podsumowania 2021 roku na warszawskim rynku biurowym.

Rozwój rynku handlowego w Polsce koncentruje się w małych miastach. W budowie znajduje się 599,5 tys. mkw. powierzchni, z której ponad połowa zasili najmniejsze miejscowości – wynika z danych CBRE. Od początku 2025 r. przybyły 23 obiekty handlowe, a 14 rozbudowano. Wśród projektów oddanych do użytku dominują parki, ale po raz pierwszy od 2019 roku otwarty został outlet. Rozwojowi rynku sprzyja niższa inflacja i coraz wyższa sprzedaż detaliczna. W I połowie br. do Polski weszły kolejne międzynarodowe marki, m.in. Armagan Toys i Omnichise z Turcji, Guess Jeans z USA, Join UP! z Ukrainy oraz Bottlery z Litwy.

Firmy z sektora logistyki i łańcucha dostaw ostrożnie patrzą na najbliższe miesiące, jednak większość nadal zakłada wzrost zapotrzebowania na powierzchnię magazynową w Polsce. Największym wyzwaniem dla branży pozostają presja cenowa, obawy o słabnący popyt i dostępność pracowników – wskazuje najnowszy raport CBRE i P3 “Logistics and Supply Chain Confidence Index 2025/26”. Jednocześnie istotnie wzrosła atrakcyjności inwestycyjna Polski na tle innych krajów UE – połowa respondentów oceniła ją powyżej średniej europejskiej, podczas gdy rok temu była to mniej niż jedna trzecia badanych.

Na koniec II kwartał 2022 roku zasoby biurowe w Trójmieście wyniosły 1,01 mln m2, przekraczając tym samym symboliczną granicę, dzięki czemu utrzymało ono swoje trzecie miejsce pod względem wielkości wśród regionalnych rynków biurowych, zaraz za Krakowem i Wrocławiem.

W 2024 r. na rynkach regionalnych wynajęto łącznie 714 000 m² powierzchni biurowej, co jest wynikiem niższym jedynie o 27 000 m² w porównaniu do roku 2023, i drugim najlepszym w erze post-covidowej. Istotną rolę w strukturze popytu miały przedłużenia umów. Jednocześnie spadła liczba nowo oddanych biur. Ukończono ok. 121 000 m² nowych powierzchni tj. ok. 160 000 m² mniej niż w ubiegłym roku, a projektów w budowie było o 42% mniej niż w 2023 r. Eksperci JLL podsumowują rok 2024 na regionalnym rynku biurowym.

Polska utrzymuje pozycję piątego rynku w Europie pod względem powierzchni magazynowej i logistycznej. Na koniec I kwartału br. jej zasoby w naszym kraju sięgnęły 34,6 mln mkw., co oznacza wzrost o 7,6 proc. w skali roku – wynika z najnowszego raportu CBRE. W ujęciu rocznym o jedną piątą urosło także zapotrzebowanie na takie obiekty. Biorąc pod uwagę I kwartał 2025 r., największym zainteresowaniem najemców cieszyły się województwa mazowieckie, śląskie i łódzkie. Z kolei najbardziej znacząca transakcja odbyła się na Pomorzu.

Obecnie w fazie realizacji w Warszawie znajduje się jedynie 125 000 m² powierzchni biurowej. Wolumen ten zmniejszy się o kolejne 50 000 m² w drugiej połowie roku wraz z oddaniem do użytku takich projektów jak V-Tower (28 000 m²) czy Studio A (23 500 m²). Startu nowych inwestycji możemy spodziewać się dopiero w 2026 r. Nie odmieni to jednak trendu spadkowego zapoczątkowanego po pandemii Covid19. Łącznie w I poł. 2025 r. na rynek trafiło 85 200 m², a całkowita nowa podaż w 2025 r. może wynieść ponad 135 000 m², zlokalizowanych głównie w Centrum. Eksperci JLL przedstawiają podsumowanie drugiego kwartału na warszawskim rynku biurowym.

Wraz z nadejściem sezonu wiosenno-letniego tysiące Polaków rozpoczyna budowę domu. To jedna z największych inwestycji w życiu, której wartość często przekracza pół miliona złotych. Eksperci zwracają jednak uwagę, że wiele osób odkłada decyzję o ubezpieczeniu nieruchomości do momentu zakończenia budowy. Tymczasem właśnie na tym początkowym etapie inwestycja jest szczególnie narażona na kradzieże czy skutki gwałtownych zjawisk pogodowych.

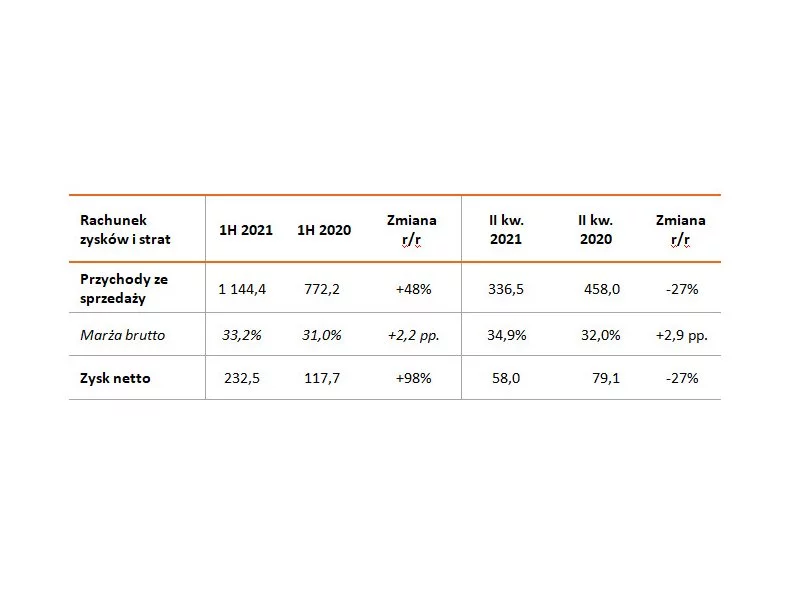

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) zakończyła I półrocze 2021 z 30% wzrostem sprzedaży umacniając pozycję lidera na rynku mieszkaniowym w Polsce. Grupa przekazała w tym okresie terminowo 1 922 lokale (+55% r/r) o średniej wartości 595 tys. zł. W efekcie przychody ze sprzedaży Grupy wzrosły o 48% do 1,1 mld zł, a zysk netto o 98% do 232,5 mln zł. Grupa odnotowała wysoką marżę brutto w wysokości 33% (wzrost o 2 pp. r/r).

Warszawski rynek biurowy zakończył 2025 rok w bardzo dobrej kondycji. Rekordowo wysoki popyt, przy jednocześnie ograniczonej nowej podaży, przełożył się na dalszy spadek poziomu pustostanów oraz stabilizację stawek czynszowych. Łączny wolumen transakcji najmu w całym 2025 roku wyniósł 794 000 m kw., co oznacza wzrost o 7% rok do roku, a wskaźnik pustostanów obniżył się do 9,1% – najniższego poziomu od ponad pięciu lat.

Na rynku magazynowym w Polsce coraz większe znaczenie ma jakość projektów oraz dopasowanie inwestycji do realnego popytu. Deweloperzy i inwestorzy koncentrują się na powierzchniach magazynowych o najwyższym standardzie, a banki gruntów uwalniane są stopniowo - wynika z raportu CBRE „2026 Poland Real Estate Market Outlook”. Zdaniem ekspertów CBRE, sektor logistyczny w Polsce zyskuje na znaczeniu w globalnych łańcuchach dostaw. Mimo rosnącego zainteresowania inwestorów, stawki czynszu w Polsce pozostają jednymi z najniższych w Europie.

ROBYG realizuje program skokowego wzrostu biznesu. Spółka regularnie akumuluje wypracowany zysk, który za lata 2019-2000 wyniósł około 400 mln zł. Ponadto otrzymała dodatkowy kapitał w wysokości 100 mln zł od akcjonariusza – Bricks Acquisition Limited z Grupy Goldman Sachs, a także rozważa emisję obligacji do kwoty 150 mln zł w ramach programu emisji obligacji na okaziciela na kwotę do 500 mln zł. ROBYG ma doskonałą pozycję gotówkową, sięgającą 400 mln zł i planuje istotne inwestycje w bank ziemi.

Właściciele nieruchomości komercyjnych od lat borykają się z niejasnościami dotyczącymi rozliczania podatkowego kosztów fit-out, czyli nakładów ponoszonych na dostosowanie powierzchni najmu do potrzeb najemcy. Chociaż temat ten nie jest nowy, przełom przyniosło orzeczenie Naczelnego Sądu Administracyjnego (NSA) z września 2024 r., które wpłynęło na zmianę stanowiska organów podatkowych. W efekcie doszło do zmiany interpretacji w zakresie sposobu ujęcia podatkowego tych kosztów, zwłaszcza w przypadku tzw. wtórnego fit-outu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.