Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

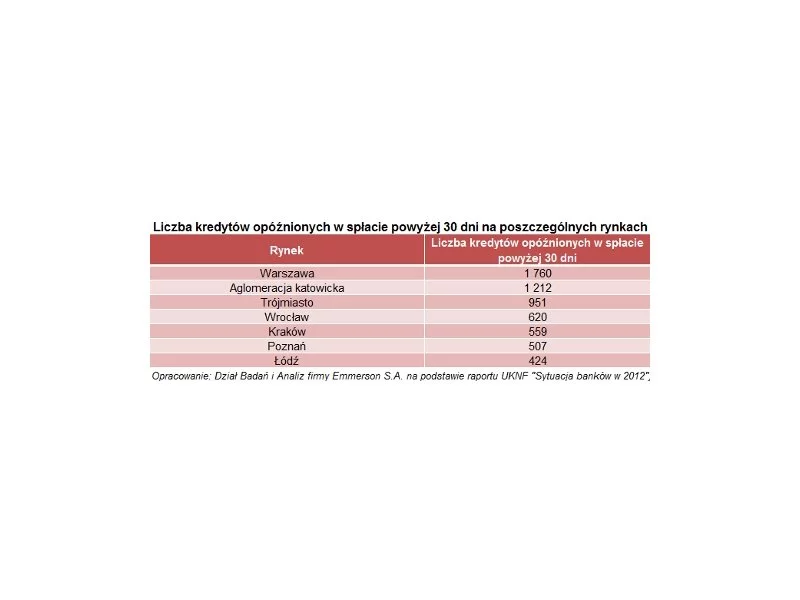

W 8 bankach wymagania dotyczące wkładu własnego są większe, niż wymogi wynikające z Rekomendacji S Komisji Nadzoru Finansowego (KNF). Większym wkładem własnym muszą pochwalić się także osoby uzyskujące dochody z działalności gospodarczej czy kupujące mieszkanie na wynajem.

W ubiegłym roku w większości banków można było uzyskać kredyt hipoteczny posiadając 10% wkładu własnego.

Mijający rok był udany zarówno dla branży deweloperskiej, jak i finansowej.

Jak zapowiada się rok 2016 na rynku nieruchomości? Jak zmiany przepisów wpłyną na obrót i ceny?

Nowe mieszkanie to najczęściej nie tylko spełnienie marzeń, ale i zobowiązanie na lata. Procedura kupna własnego „M” wydaje nam się nie do przejścia, a kredyt hipoteczny – pętlą u szyi. Jak przebrnąć przez gąszcz działań i dokumentów potrzebnych do zakupu własnego mieszkania?

Sprzedaż mieszkań z rynku pierwotnego to cały czas wielka sztuka. Inwestycji ciągle przybywa, a konkurencja rośnie.

Droższy kredyt może być tańszy? Tak, ale pod warunkiem, że będzie to kredyt z rządową dopłatą. Wtedy nawet, jeśli marża i oprocentowanie takiego kredytu będą wyższe w porównaniu z kredytem bez dopłaty, to i tak w skali całego okresu spłaty kredyt z dopłatą będzie dla kredytobiorcy tańszy, zatem korzystniejszy.

1 stycznia 2016 roku wzrosła wartość minimalnego wkładu własnego dla osób starających się o kredyt hipoteczny.

Kupno mieszkania należy do najtrudniejszych decyzji w życiu przeciętnego człowieka. Często latami przygotowujemy się do takiego wydatku, a droga od wizji upragnionego gniazdka do jej realizacji jest pasmem wyrzeczeń i niecierpliwego oczekiwania.

GUS podał pierwsze dane podsumowujące sytuację w budownictwie mieszkaniowym w 2015 roku.

To już pewne, rządowy program Mieszkanie dla Młodych zostanie zamknięty po 2018 roku. Jak zareaguje rynek nieruchomości? Co się zmieni u deweloperów, a co u kupujących mieszkania?

Likwidacja programu MdM, wyższy wkład własny i rosnące marże kredytów hipotecznych – to tylko niektóre wiadomości jakie w pierwszych tygodniach stycznia elektryzowały rynek nieruchomości.

Jak wynika z najnowszego raportu Szybko.pl, Metrohouse i Expandera, ceny w stolicy Dolnego Śląska utrzymują się na stałym poziomie. Dotyczy to zarówno starego, jak i nowego budownictwa, choć w wypadku tego drugiego, nieruchomości powoli drożeją.

Śledząc doniesienia z krajów, w których w ostatnich latach doszło do pęknięcia banki spekulacyjnej na nieruchomościach możemy dostrzec

Wysokie ceny mieszkań, ciągle relatywnie niskie zarobki oraz brak stabilności na rynku pracy sprawia, że decyzję o zakupie „m” odkładamy na lepsze czasy. Tymczasem właśnie teraz sprzyja jej dobra sytuacja na rynku kredytów, których dostępność rośnie i jest taka jak dwa lata temu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.