Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kongres Deweloperski, którego szósta odsłona odbędzie się 3 października w krakowskim ICE, to najważniejsze i największe wydarzenie sektora nieruchomości w Polsce. Gościem specjalnym będzie José Manuel Barroso, przewodniczący Komisji Europejskiej w latach 2004-2014 i premier Portugalii w latach 2004-2008.

Europejscy kredytodawcy z optymizmem patrzą na drugą połowę 2026 roku, mimo utrzymującej się niepewności geopolitycznej. Sentyment wokół sektora biurowego wyraźnie się poprawił, co może być dobrym prognostykiem na najbliższe miesiące. Kredytodawcy są również otwarci na finansowanie nieruchomości w sektorach alternatywnych – wynika z najnowszego raportu CBRE pt. “European Lender Intentions Survey”.

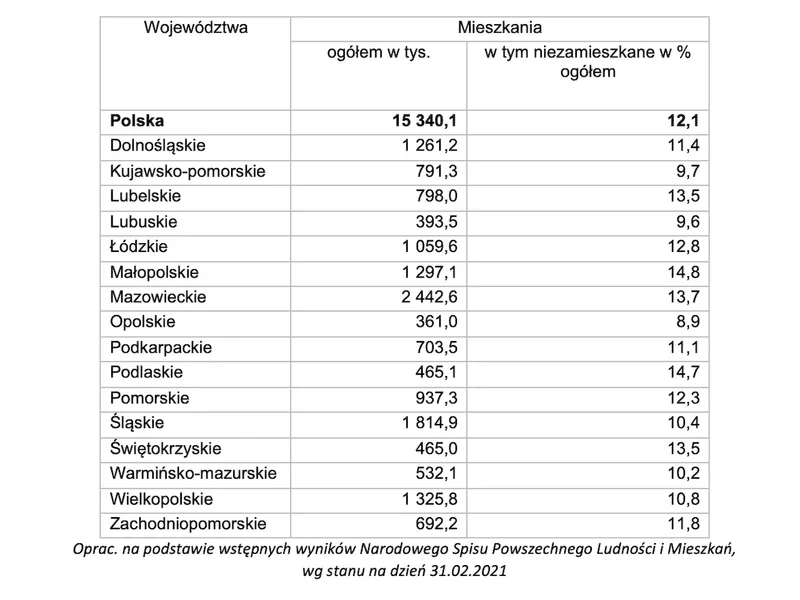

Polska wciąż goni resztę Europy pod względem warunków mieszkaniowych, ale dystans systematycznie się zmniejsza – rośnie zarówno liczba mieszkań, jak i ich średnia powierzchnia. Z danych rządowych wynika, że na jednego mieszkańca przypadają dziś już ponad 32 m², podczas gdy jeszcze dekadę temu było to około 27 m².

Warszawa znalazła się w ścisłej czołówce najbardziej atrakcyjnych miast do inwestycji w Europie w 2026 roku – wynika z najnowszego badania CBRE opublikowanego w raporcie „European Investor Intentions Survey 2026”. Stolica Polski zajęła trzecie miejsce w rankingu miast, ustępując jedynie Londynowi i Madrytowi, a wyprzedzając m.in. Barcelonę, Mediolan czy Paryż. Zdaniem ekspertów CBRE, dla Warszawy oznacza to umocnienie pozycji w gronie najbardziej konkurencyjnych rynków w Europie.

Na rynku magazynowym w Polsce coraz większe znaczenie ma jakość projektów oraz dopasowanie inwestycji do realnego popytu. Deweloperzy i inwestorzy koncentrują się na powierzchniach magazynowych o najwyższym standardzie, a banki gruntów uwalniane są stopniowo - wynika z raportu CBRE „2026 Poland Real Estate Market Outlook”. Zdaniem ekspertów CBRE, sektor logistyczny w Polsce zyskuje na znaczeniu w globalnych łańcuchach dostaw. Mimo rosnącego zainteresowania inwestorów, stawki czynszu w Polsce pozostają jednymi z najniższych w Europie.

Polska pozostaje jednym z kluczowych rynków magazynowych w Europie, oferując nowoczesne zasoby i stabilne fundamenty rozwoju. Choć konkurencja w regionie CEE rośnie, a inwestorzy działają ostrożniej w obliczu niepewności geopolitycznej, rynek wciąż wykazuje odporność. W 2025 roku motorem wzrostu była Warszawa, a prognozy na kolejne lata wskazują na stopniowe ożywienie popytu.

Stolice sześciu największych państw Europy Środkowo-Wschodniej stoją przed podobnym wyzwaniem - do końca 2026 roku powstanie w nich zaledwie 300 tys. m kw. nowych biur. W rezultacie rośnie popyt na najnowocześniejsze powierzchnie w centralnych lokalizacjach, a wraz z nim - stawki czynszowe w najbardziej pożądanych obiektach. Eksperci firm doradczych JLL oraz iO Partners prezentują wyniki najnowszego raportu „Office Market Landscape - CEE Region”.

Rynek magazynowy w Polsce rozwija się stabilnie i utrzymuje piątą pozycję w Europie pod względem dostępnej powierzchni. W II kwartale 2025 r. jej zasoby przekroczyły 36 mln mkw., co oznacza wzrost o 7,2 proc. w ujęciu rocznym – wynika z najnowszego raportu CBRE. W porównaniu do poprzedniego kwartału znacząco zwiększyła się także wielkość powierzchni w budowie. Powstaje 657 tys. mkw., a więc o 47 proc. więcej niż w I kwartale br. Jak wskazują eksperci CBRE, skłonność właścicieli magazynów do udzielania rabatów i dodatkowych zachęt przy najmie powierzchni jest coraz mniejsza, co powoduje lekki wzrost wysokości czynszów.

Rośnie zainteresowanie instytucjonalnymi nieruchomościami mieszkaniowymi. W minionym roku w Europie wolumen inwestycji w sektor Living wzrósł o 32 proc. w ujęciu rocznym, a w Polsce odnotowano wzrost aż o 170 proc. – wskazuje raport CBRE „Institutional PRS Market in Poland”. Kwota zainwestowana w naszym kraju wyniosła 344 mln euro. Eksperci CBRE prognozują, że obecny rok przyniesie kolejne wzrosty. Uwagę inwestorów przyciąga przede wszystkim budownictwo wielorodzinne, które zajmuje pierwsze miejsce wśród preferowanych sektorów w 2025 roku. Wg przeprowadzonego przez CBRE badania intencji inwestorów w regionie EMEA, lokować kapitał w takie nieruchomości w Europie chce jedna trzecia inwestorów.

Zdecydowana większość (96 proc.) najemców powierzchni logistycznych w Europie deklaruje, że będzie potrzebować nowej przestrzeni magazynowej w ciągu najbliższych 12 miesięcy – wynika z raportu CBRE „European Logistics Occupier Survey 2025”. Odsetek firm planujących taką ekspansję w perspektywie trzech lat ustabilizował się na poziomie 46 proc., nadal jednak przewyższa odsetek podmiotów planujących redukcję (12 proc.).

W 2024 r. kraje Europy Środkowo-Wschodniej odnotowały ożywienie aktywności inwestycyjnej, a większość rynków wykazała znaczny wzrost wolumenu w porównaniu z 2023 r. Polska i Czechy odnotowały ponowne zaangażowanie inwestorów i zwiększoną alokację kapitału, podczas gdy Węgry, pomimo uzyskania najniższego rocznego wolumenu od 2015 r., wykazały oznaki ożywienia w IV kwartale.

Raz po raz powracają różne pomysły na zwiększenie przychodów budżetu państwa. Jednym z nich było swego czasu opodatkowanie pustostanów. Choć na razie nie znamy potencjalnych szczegółów w tym zakresie, to warto się przyjrzeć, jak tego rodzaju rozwiązania funkcjonują za granicą.

Inwestorzy powrócili na rynki Europy Środkowo-Wschodniej (CEE). W pierwszej połowie 2024 roku zawarli oni transakcje o wartości 3,3 mld euro. Kwota ta jest o 41% wyższa niż w tym samym okresie ubiegłego roku i niemal równa wynikowi za cały rok 2023. We współpracy z iO Partners, eksperci JLL przeprowadzili analizę trendów na rynku inwestycyjnym w Polsce i porównali je z wynikami innych krajów z Europy Środkowo-Wschodniej.

Sektor PRS powstał jako samodzielna klasa aktywów na dojrzałych europejskich rynkach wiele lat temu.

W skali roku rynek inwestycji w nieruchomości komercyjne w regionie Europy Środkowo-Wschodniej notuje spowolnienie. Jednak porównanie kwartał do kwartału przyniosło lekki wzrost. Od lipca do września br. wartość ulokowanego kapitału wyniosła 1,6 mld euro, czyli o 3 proc. więcej niż we wcześniejszym kwartale – wynika z danych CBRE.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.