Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

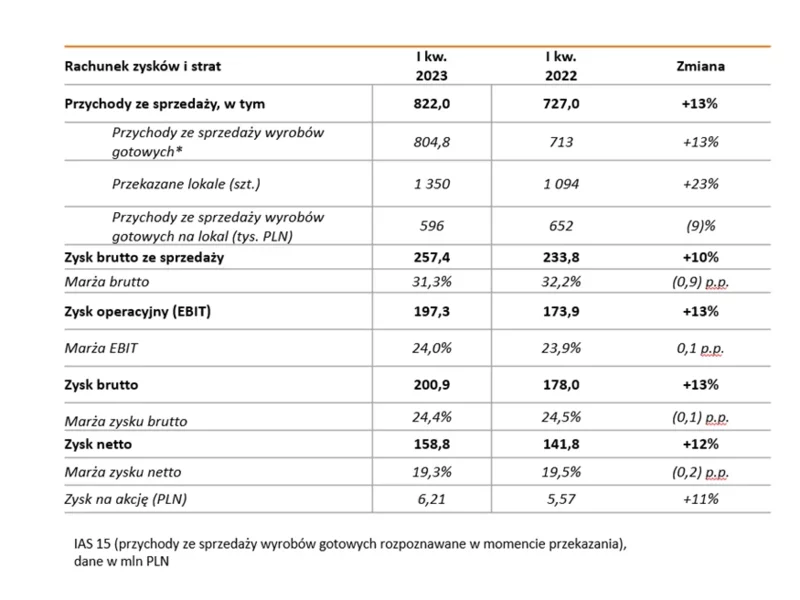

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w I kwartale 2023 r. osiągnęła 822 mln zł przychodów ze sprzedaży (+13% r/r) w efekcie przekazania 1350 lokali (+23%). Dodatkowo Dom Development odnotował 12-proc. wzrost zysku netto, do poziomu 159 mln zł.

Popyt na powierzchnie w sektorze przemysłowym i logistycznym w Europie ustabilizował się – wynika z najnowszego raportu CBRE. W drugiej połowie roku oczekiwana jest poprawa wyników w sektorze. Jednak absorpcja netto, czyli wielkość powierzchni wchłoniętej przez rynek, jest niższa ze względu na strategie racjonalizacji i relokacji stosowane przez najemców. Firmy kalkulują ryzyka geopolityczne i wdrażają nowe podejście.

W dniu 15 maja w Urzędzie Miasta Krakowa KZN SIM Ziemia Krakowska podpisał umowę z firmą DRAFT ENGINEERS sp. na opracowanie wielobranżowej dokumentacji projektowo-kosztorysowej dla budowy dwóch nowoczesnych budynków wielorodzinnych przy ul. Padniewskiego w Krakowie. Nowa inwestycja realizowana jest w ramach Społecznej Inicjatywy Mieszkaniowej (SIM), której celem jest poprawa dostępności mieszkań dla osób i rodzin marzących o własnym lokalu. Program skierowany jest do tych, którzy są w stanie regularnie opłacać czynsz, ale nie mają możliwości zakupu mieszkania na rynku komercyjnym.

Polski rynek nieruchomości handlowych w 2024 roku wykazał się odpornością i kontynuował trendy z poprzednich lat. Na poprawę nastrojów konsumenckich oraz obrotów obiektów handlowych wpływ miała stabilizacja wskaźników makroekonomicznych. Ograniczona podaż oraz poprawa nastrojów na rynku przekładają się na spadek wskaźnika pustostanów, a czynsze wykazują tendencję wzrostową.

Rok 2020 przyniósł wiele zmian na polskim rynku nieruchomości komercyjnych. Obronną ręką z zawirowań wychodzi sektor powierzchni przemysłowo-magazynowych, którego całkowite zasoby wynoszą już ponad 20 mln mkw., a aktywność najemców może ustanowić kolejny rekord. Zainteresowanie inwestorów skupiło się właśnie na tym segmencie, na który w samym trzecim kwartale br. przypadło aż 72% wolumenu transakcji inwestycyjnych w Polsce.

Poprawa warunków makroekonomicznych, rosnący popyt i spadająca dostępność nowoczesnych powierzchni biurowych sprawiają, że budowa biurowca może znów stawać się atrakcyjna dla deweloperów – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. W 2025 r. na polskim rynku przybyło 108 tys. mkw. przestrzeni do pracy, a popyt na nią wyniósł 1,56 mln mkw. Ilość powierzchni dostępnej na wynajem mocno spadła. W efekcie trend wyburzania budynków biurowych pod obiekty o innej funkcji zostanie z drugiej strony zestawiony z rosnącym zainteresowaniem deweloperów biurowych centralnymi lokalizacjami. Eksperci CBRE wskazują, że inwestorzy coraz częściej – w zależności od lokalizacji, decydują się na zachowanie funkcji biura.

Niższe stopy procentowe, poprawa zdolności kredytowej oraz szeroki wybór lokali sprawiają, że na rynku mieszkaniowym panują obecnie warunki sprzyjające kupującym. Z myślą o osobach planujących zakup mieszkania właśnie teraz Develia przygotowała rabaty sięgające nawet 150 tys. zł. Z promocji będzie można skorzystać tylko podczas Dnia otwartego, który odbędzie się w sobotę, 6 września, w biurach sprzedaży dewelopera w Warszawie, Gdańsku, Krakowie, Katowicach, Poznaniu oraz we Wrocławiu. Wydarzeniu towarzyszyć będą konsultacje ekspertów finansowych i projektantów wnętrz oraz atrakcje dla najmłodszych.

Nieustający popyt na usługi cyfrowe sprawia, że powstaje coraz więcej centrów, które zużywają ogromne ilości wody i energii, a przy tym wpływają na lokalne środowisko. Arup, międzynarodowy lider w zakresie zrównoważonej inżynierii, przedstawia koncepcję przyjaźniejszych wersji obiektów przechowujących infrastrukturę informatyczną. Generowanie lokalnej energii odnawialnej, zwiększanie różnorodności biologicznej czy poprawa łączności w Internecie, to tylko kilka z funkcjonalności, które już są wprowadzane w branży. Jak zmieniają centra danych?

Z analiz Euler Hermes, wiodącego globalnego ubezpieczyciela należności handlowych wynika, że po dziesięciu latach wzrostu (2008-2018) osiągnęliśmy szczyt w globalnym cyklu wzrostu koniunktury budowlanej.

Poprawa sytuacji ekonomicznej oraz wyższa i bardziej stabilna frekwencja pracowników w biurach wpływają na popyt na rynku biurowym. W 2024 roku w stolicy wynajęto 740 tys. mkw. powierzchni biurowej, z czego 244 tys. mkw. w IV kwartale – wskazują najnowsze dane CBRE. Najwięcej w ścisłym centrum, na Służewcu i w obszarze biznesowym na Woli. Poziom niewynajętych biur w stolicy sięga 10 proc., ale w 2025 roku będzie stopniowo spadał, zwłaszcza w najbardziej nowoczesnych obiektach, co wpłynie na dostępność powierzchni w biurach i może spowodować podwyżki czynszów.

Wśród analityków rynku nieruchomości mnożą się opinie mówiące o osłabieniu koniunktury na rynku nieruchomości, jednak aktywność deweloperów wciąż pozostaje wysoka. Z najnowszych danych Głównego Urzędu Statystycznego wynika, że w 2019 roku nie zanosi się na zauważalny spadek popytu na mieszkania, tym bardziej, że tempo wzrostu cen może nieco wyhamować.

Po kilku słabych dniach na europejskich parkietach następuje dziś poprawa koniunktury. Nie ma ku temu bezpośredniego powodu poza tym, że giełdy w USA przez poprzednie sesje nie poddawały się narastającemu na Starym Kontynencie pesymizmowi.

Rynek inwestycyjny od ponad roku walczy ze skutkami pandemii. Pomimo gorszego wyniku wypracowanego w pierwszych trzech miesiącach w porównaniu z ubiegłym rokiem, inwestorzy spodziewają się lepszych kwartałów i ruchu w nieruchomościach. Mają temu sprzyjać poprawa koniunktury gospodarczej w Polsce i na świecie, a także przyspieszenie tempa szczepień, które pozwoli na znoszenie obostrzeń i stopniowy powrót do normalności.

Rozwój sektora nieruchomości zależy od wielu czynników: koniunktury gospodarczej, polityki kredytowej, struktury demograficznej, a także w dużej mierze od regulacji podatkowych i prawnych. Kierunek i siła ich oddziaływania kształtuje podaż i popytu na mieszkania oraz wzajemne potrzeby i możliwości na linii inwestor i nabywca. Wpływ oddziaływania tych czynników odczuwają wszyscy uczestnicy rynku, zarówno inwestorzy, deweloperzy, jak i nabywcy. Jakie są najważniejsze przepisy prawno-podatkowe kształtujące rynek nieruchomości?

Trudo mieć dziś wątpliwości, że to kwestie płynnościowe rządzą rynkami finansowymi, a doniesienia natury gospodarczej schodzą na dalszy plan.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.