Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Według badań, średni wiek “pójścia na swoje” przypada na okres między 30 a 40 rokiem życia. Co ciekawe, różni się on w zależności od kraju. Polska mieści się w średniej, ale kupujemy swoje pierwsze mieszkanie wcześniej niż większość naszych sąsiadów.

500+, które w tym roku obejmie również pierwsze dziecko w rodzinie, utrzymujące się niskie bezrobocie oraz rosnąca średnia krajowa, korzystna koniunktura gospodarcza i przyzwoita zdolność kredytowa, którą Polacy uzyskują często jeszcze przed trzydziestką – to wszystko sprawia, że popyt na własne M rośnie wśród najmłodszych uczestników rynku mieszkaniowego.

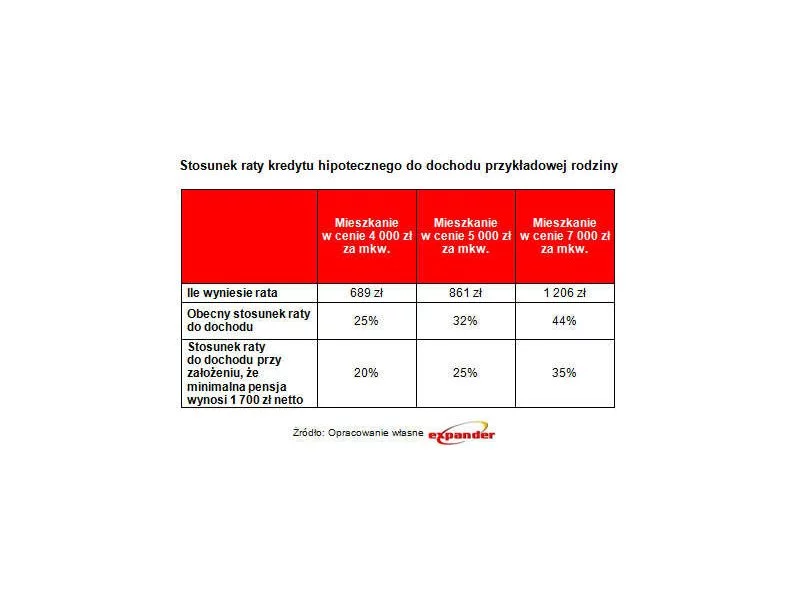

Stawka nowego, jednolitego podatku w przypadku najniższych wynagrodzeń ma wynieść 19,5%. Z wyliczeń Expandera wynika, że m.in. dzięki temu od 2018 r. minimalna pensja może równać się ok. 1 700 zł netto.

Zapowiadane są kolejne programy mające pomóc wnioskującym o kredyt hipoteczny w otrzymaniu zobowiązania. Czy zrobią to skutecznie?

Od stycznia część banków zapowiedziała wprowadzenie wskaźnika WIRON zamiast WIBOR dla nowych kredytów. Analitycy REDNET Consulting, we współpracy z serwisem tabelaofert.pl dokonali analizy, jak ta zmiana wpłynie na rynek kredytowy.

W dobie galopującej inflacji, wysokich kosztów kredytów oraz niestabilnej sytuacji geopolitycznej wstrzymujemy się z wieloma decyzjami, w tym o zakupie mieszkania. I nie chodzi o to, że nasze potrzeby się zmieniły. Stąd często pojawia się pytanie czy teraz jest dobry czas na zakup nieruchomości i zaciągnięcie kredytu hipotecznego czy lepiej poczekać? Sprawdzamy!

Utrzymujący się, niski koszt kredytu przyczynia się do wzrostu zainteresowania zakupem własnego mieszkania. Rosnąca zdolność kredytowa sprawia, że kredytobiorca może pozwolić sobie na zakup większej nieruchomości, a nadchodzące zmiany w regulacjach powodują, że spora część nabywców będzie się starać sfinalizować transakcje jeszcze w tym roku.

Dogodna lokalizacja, atrakcyjna cena i szybki dojazd do Poznania. Projekt mieszkaniowy Nowa Murowana łączy to wszystko, czego oczekujemy od miejsca, które na lata będzie naszym domem.

Era tanich, niezwykle opłacalnych kredytów hipotecznych prawdopodobnie dobiegła już końca. Rząd deklaruje pakiety pomocowe z myślą o obecnych kredytobiorcach, a to sygnał ostrzegawczy dla osób, które dopiero zaczynają myśleć o zakupie własnego M. Jak zmienił się rynek kredytów hipotecznych w Polsce?

Z analizy przeprowadzonej przez Dom Kredytowy Notus i MarketMoney.pl wynika, że ciągu miesiąca zdolność kredytowa potencjalnych kredytobiorców nie uległa praktycznie żadnym zmianom. Większe różnice będzie można zaobserwować po nowym roku, kiedy wejdzie w życie znowelizowana rekomendacja S.

Czy w najbliższych miesiącach więcej osób spełni swoje marzenie o posiadaniu nowego M. na własność? Ma w tym pomóc rządowy program „Pierwsze Mieszkanie”. Składa się z dwóch kluczowych elementów: „Konta Mieszkaniowego” i „Bezpiecznego Kredytu 2%”, z którego będzie można skorzystać już od początku lipca. Jakie są jego główne założenia? Kto może skorzystać z dopłat i zaciągnąć kredyt mieszkaniowy na preferencyjnych warunkach? Na czym one polegają w praktyce? Odpowiadają eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

Nastroje uczestników rynku po pierwszym kwartale są dużo lepsze niż trzy miesiące wcześniej. Deweloperzy są zadowoleni z wyraźnie lepszej sprzedaży. Do tego, zarówno oni jak i duża grupa potencjalnych nabywców, z nadzieją patrzą na przyszłe uruchomienie „bezpiecznych kredytów za 2%” czyli kredytów o okresowo stałej stopie procentowej z dopłatą do miesięcznych rat. Eksperci JLL, lidera doradztwa branży nieruchomości w Polsce, podsumowują pierwszy kwartał 2023 roku na rynku mieszkaniowym oraz zapowiadają możliwe trendy na obecny rok.

Ceny mieszkań na rynku wtórnym w większości największych miast uległy korekcie w dół. Natomiast na rynku deweloperskim odnotowywane są kolejne rekordy. Wszystko to dzieje się w czasach ograniczonego dostępu do kredytów hipotecznych i niskiej aktywności kupujących. Najnowsze dane dotyczące rynku mieszkań i kredytów hipotecznych przedstawia raport Barometr Metrohouse i Credipass.

Rusza program Bezpieczny Kredyt 2%. Od 3 lipca banki zaczną przyjmować wnioski. Rząd nie planuje wprowadzenia limitu środków, a to znaczy, że pieniędzy starczyć powinno dla wszystkich, którzy są zainteresowanych skorzystaniem z programu, a spełniają warunki określone w ustawie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.