Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pierwszy kwartał 2025 r. pokazał, że polski rynek magazynowy nie potrzebuje rekordów, by utrzymać stabilną pozycję. Całkowita aktywność najemców wyniosła 1,1 mln (+16% r/r), firmy coraz częściej decydują się na przedłużenie umów, a deweloperzy ograniczają nowe budowy (nowa podaż 680 tys. mkw.; -20% r/r), stawiając na jakość i dopasowanie do potrzeb. Po okresie spowolnienia inwestorzy wracają do gry (202 mln EUR; +47% r/r) – ostrożnie, ale z coraz większym apetytem. AXI IMMO, największa polska firma doradcza na rynku nieruchomości komercyjnych prezentuje najnowszy raport pt. „Rynek magazynowy w Polsce w I kwartale 2025 r.”.

Rok 2024 był bardzo ciekawy w swoim przebiegu, zupełnie inny, niż rekordowy pod kątem sprzedażowym rok poprzedni. Dla niektórych firm był to czas zakończenia inwestycji, wyjątkowych akcji promocyjnych, korekty cenników mieszkaniowych, a dla wszystkich – weryfikacji, czy przyjęta strategia była słuszna. Na pytanie „co przyniósł rok 2024 dla branży deweloperskiej?” odpowiadają przedstawiciele rynku pierwotnego w Wielkopolsce i nie tylko. Zaglądamy też w przyszłość, by zastanowić się nad najbliższymi miesiącami.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na warszawskim rynku biurowym w 2023 roku. Minione 12 miesięcy przyniosły najniższą od 25 lat wartość rocznej podaży. Wynika to między innymi z tymczasowego wycofania niektórych nieruchomości z rynku w związku z planowanymi działaniami modernizacyjnymi. Z kolei popyt na biura mierzony liczbą zawartych transakcji był o prawie 18% wyższy niż w rekordowym 2019 roku. Jednocześnie najemcy muszą liczyć się z kontynuacją presji na wzrost stawek czynszu i konsekwentnym spadkiem dostępnej w Warszawie powierzchni biurowej.

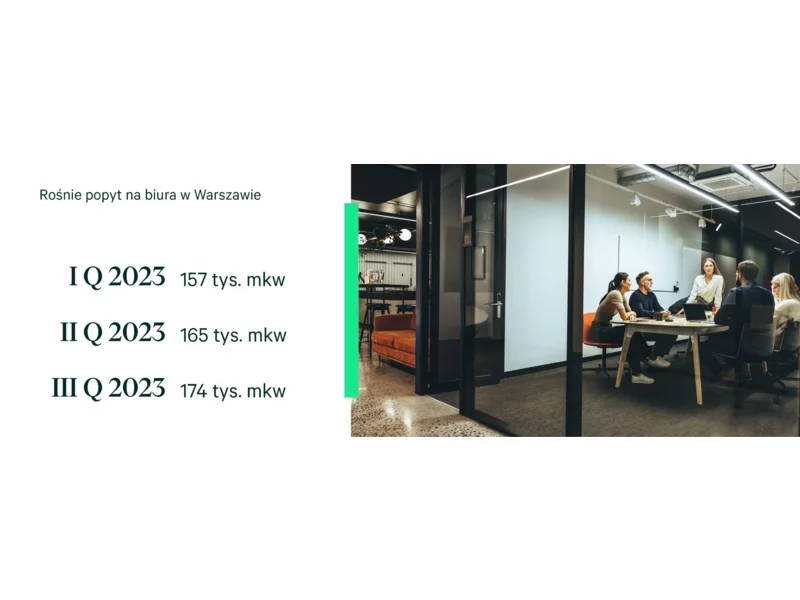

Zainteresowanie przestrzenią biurową w stolicy rośnie. Zwłaszcza centralne, komfortowe lokalizacje przyciągają najemców. W okresie od stycznia do września br. popyt wyniósł niemal 0,5 mln mkw. – wynika z najnowszych danych CBRE. Szczególnie w trzecim kwartale widać było tendencję wzrostową względem poprzednich miesięcy. Biura wynajmowały głównie usługi dla biznesu oraz przetwórstwo i energetyka. Nowych inwestycji powstaje jednak niewiele. W tym roku rynek urośnie o ok. 70 tys. mkw. powierzchni do pracy. To wpłynie na czynsze, które będą jeszcze wzrastać. Pojawi się też większa rozbieżność w kwotach za wynajem między topowymi lokalizacjami, a resztą rynku.

Czas sprzedawania mieszkań oparty wyłącznie na atrakcyjnej wizualizacji i haśle o „prestiżowej lokalizacji” powoli dobiega końca. Kupujący zadają dziś bardziej konkretne pytania, szybciej porównują oferty i coraz rzadziej akceptują niedopowiedzenia. Na dojrzewającym rynku zaufanie nie wynika już z deklaracji - trzeba je konsekwentnie udowadniać działaniami, jakością i transparentnością.

Choć oficjalne statystyki nadal pokazują relatywnie wysoki poziom dostępnej powierzchni magazynowej, rzeczywista sytuacja na rynku jest znacznie bardziej napięta niż wynika z raportów. Zdaniem ekspertów SQM Advisory rynek magazynowy w ciągu najbliższych kwartałów stanie przed gwałtownym spadkiem dostępności powierzchni. Powrót popytu przy ograniczonej nowej podaży może szybko zmienia układ sił na rynku.

Grupa Matexi Polska podsumowała wyniki finansowe osiągnięte w 2024 roku. Deweloper w tym okresie zanotował skonsolidowane przychody ze sprzedaży na poziomie 303,6 mln zł oraz około 37 mln zł zysku netto. Zarząd spółki podkreśla, że miniony rok był stabilny pod kątem generowanego przychodu, a dzięki uzyskaniu pozwoleń na budowę na prawie 700 mieszkań i wprowadzeniu na rynek niemal 600 mieszkań, zapewnił stabilne fundamenty dla wzrostu obrotów i zysku w kolejnych latach.

Według badania CBRE „European Investor Intentions Survey 2026” nastroje inwestorów w Europie Środkowej i Wschodniej będą się poprawiać w 2026 r. Uczestnicy rynku wskazują, że będzie to bardziej aktywny rok pod względem transakcji na rynku nieruchomości dla tego regionu, w porównaniu z ogólną średnią europejską. Podczas gdy wiele rynków europejskich zmierza w kierunku stopniowej normalizacji, region CEE wyróżnia się silniejszym tempem wzrostu, większą skłonnością do podejmowania ryzyka i wyższą pewnością dotyczącą otoczenia makroekonomicznego.

Browary Warszawskie znalazły się wśród 362 projektów nominowanych do European Union Prize for Contemporary Architecture – Mies van der Rohe Awards 2024, jednej z najważniejszych europejskich nagród architektonicznych. Konkurs wyróżnia obiekty o wyjątkowym oddziaływaniu społecznym, łączące innowacyjność funkcji i formy, wpisujące się w nurt dążenia do zrównoważonego rozwoju.

Warszawski rynek biurowy pozostaje atrakcyjny i stabilny mimo niższej aktywności deweloperskiej. W budowie jest 225 tys. mkw. przestrzeni do pracy, a 58 tys. mkw. znajduje się w modernizacji – wynika z najnowszych danych CBRE. Na bardziej komfortowe dla najemców i efektywne energetycznie zmieniają się budynki V Tower, G5 oraz Lakeside II (dawniej UBC II).

Prognozowane złagodzenie polityki pieniężnej Narodowego Banku Polskiego w 2026 roku w połączeniu z ograniczeniami podażowymi wynikającymi z planowanych zmian w systemie planowania przestrzennego, może przełożyć się na kolejną falę presji cenowej na rynku mieszkaniowym. Jednocześnie eksperci wskazują, że brak nowych programów wsparcia kredytowego może skutkować powrotem na rynek części nabywców, którzy w ostatnich latach odkładali decyzje zakupowe.

Polski rynek magazynowy utrzymuje stabilny kurs, mimo wyhamowania tempa wzrostu obserwowanego po okresie pandemii. Zasoby powierzchni magazynowej w Polsce przekroczyły 35,3 mln m kw., co oznacza wzrost o 7,7% r/r. Jednym z najważniejszych trendów na rynku jest dynamiczny rozwój powierzchni zgodnych z zasadami zrównoważonego rozwoju.

Rynek nieruchomości komercyjnych w Polsce wszedł w fazę stabilizacji, utrzymując wysoki poziom wolumenu pomimo ograniczonej liczby dużych transakcji.

W 2023 r. Cavatina Holding z powodzeniem kontynuowała budowę i komercjalizację wysokiej klasy powierzchni biurowych, jednocześnie rozszerzając swoją działalność o projekty mieszkaniowe – Grupa rozpoczęła realizację i przedsprzedaż trzech projektów.

Łącznie na sześciu głównych rynkach deweloperzy sprzedali w I kwartale 11 tys. mieszkań. Spadek w porównaniu z poprzednim kwartałem wyniósł blisko 23%. Nie jest on zaskoczeniem, a biorąc pod uwagę nadzieje i obawy związane z kolejnym programem subsydiowanych kredytów powinien mieć charakter przejściowy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.