Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

MLP Group w I połowie br. osiągnęło rekordowe wyniki w zakresie leasingu.

Polski rynek nieruchomości handlowych w 2024 roku wykazał się odpornością i kontynuował trendy z poprzednich lat. Na poprawę nastrojów konsumenckich oraz obrotów obiektów handlowych wpływ miała stabilizacja wskaźników makroekonomicznych. Ograniczona podaż oraz poprawa nastrojów na rynku przekładają się na spadek wskaźnika pustostanów, a czynsze wykazują tendencję wzrostową.

Na rynku biurowym mamy do czynienia z niższą dostępnością powierzchni i stałym poziomem aktywności najemców. Nowe firmy na rynku częściej zaczynają od przestrzeni flex, podpisują dłuższe kontrakty w zamian za wyższą kontrybucję na urządzenie biura i bez wahania płacą więcej za lokalizacje w centrum. Czas poszukiwania odpowiednich lokali wydłuża się, a czynsze rosną.

Rynek biurowy w Polsce zachowywał się w ciągu ostatnich 12 miesięcy podobnie, co w 2024 r. W ciągu najbliższego roku czekają go jednak duże zmiany – w obliczu niskiej podaży najemcy będą konkurować o najlepsze biura. W efekcie czynsze w najlepszych projektach będą rosły, a najsłabsze będą wycofywane z rynku. Najemcy wracają też do biuro-centrycznego modelu pracy, co powinno się przekładać na większe zapotrzebowanie na powierzchnie. Eksperci firmy doradczej JLL podsumowują ostatnie 12 miesięcy na krajowym rynku biurowym i prognozują najbardziej istotne trendy w 2026 roku.

Według raportu „Office Occupier: Rynek biurowy w Krakowie” firmy doradczej Cresa, wolumen transakcji zawartych w 2020 r. wyniósł 157.700 m2 i był niższy o 41% w porównaniu z 2019 r. Stanowił on 77,4% średniej rocznej z lat 2015-2019. Wśród typów transakcji nieznacznie dominowały renegocjacje (46%), kolejne były nowe umowy (45%) i ekspansje (9%).

Krakowski rynek biurowy pozostaje odporny na wstrząsy, umacniając pozycję lidera wśród miast regionalnych w Polsce. Tylko w I kwartale 2025 r. w stolicy Małopolski wynajęto 56,6 tys. mkw. powierzchni biurowej, a więc o 13 tys. mkw. więcej niż rok wcześniej – wynika z najnowszych danych CBRE. Najbardziej aktywna była branża produkcji oraz komputerowa/hi-tech. Odsetek wolnej powierzchni spada, ale czynsze pozostają stabilne. Według ekspertów atrakcyjność krakowskiego rynku biurowego rośnie i miasto jest w dobrej sytuacji, by wykorzystać nadchodzące możliwości.

Nowa podaż budynków na niższym poziomie, wyższe czynsze w budynkach typu prime. Konkurencyjne ceny w starszych obiektach oraz dostosowywanie biur do pracy hybrydowej - eksperci JLL przedstawiają trendy na rynku biurowym na 2024 r.

Budowanie i remonty budynków komunalnych w centrach miast i najbardziej atrakcyjnych lokalizacjach to z jednej strony wspieranie obywateli, a z drugiej często także kupowanie elektoratu kosztem społeczeństwa. Wywołuje to kontrowersje ze względu na nieprawdopodobnie niskie czynsze, jakie płacą lokatorzy, a także nierynkowe ceny wykupu mieszkań mimo finansowania ich z budżetu państwa.

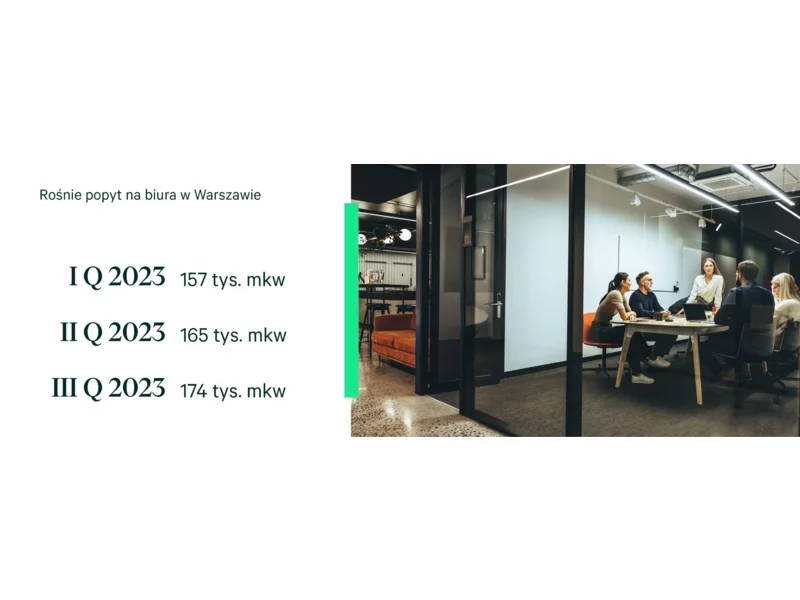

Zainteresowanie przestrzenią biurową w stolicy rośnie. Zwłaszcza centralne, komfortowe lokalizacje przyciągają najemców. W okresie od stycznia do września br. popyt wyniósł niemal 0,5 mln mkw. – wynika z najnowszych danych CBRE. Szczególnie w trzecim kwartale widać było tendencję wzrostową względem poprzednich miesięcy. Biura wynajmowały głównie usługi dla biznesu oraz przetwórstwo i energetyka. Nowych inwestycji powstaje jednak niewiele. W tym roku rynek urośnie o ok. 70 tys. mkw. powierzchni do pracy. To wpłynie na czynsze, które będą jeszcze wzrastać. Pojawi się też większa rozbieżność w kwotach za wynajem między topowymi lokalizacjami, a resztą rynku.

Krakowski rynek biurowy utrzymał stabilne fundamenty w I kwartale 2026 roku, pomimo wyraźnego spadku aktywności najemców po rekordowym 2025 roku. Stabilny poziom pustostanów, ograniczona nowa podaż oraz rosnący udział nowych umów i ekspansji potwierdzają odporność największego regionalnego rynku biurowego w Polsce.

Poprawa warunków makroekonomicznych, rosnący popyt i spadająca dostępność nowoczesnych powierzchni biurowych sprawiają, że budowa biurowca może znów stawać się atrakcyjna dla deweloperów – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. W 2025 r. na polskim rynku przybyło 108 tys. mkw. przestrzeni do pracy, a popyt na nią wyniósł 1,56 mln mkw. Ilość powierzchni dostępnej na wynajem mocno spadła. W efekcie trend wyburzania budynków biurowych pod obiekty o innej funkcji zostanie z drugiej strony zestawiony z rosnącym zainteresowaniem deweloperów biurowych centralnymi lokalizacjami. Eksperci CBRE wskazują, że inwestorzy coraz częściej – w zależności od lokalizacji, decydują się na zachowanie funkcji biura.

W ostatniej dekadzie czynsze najmu mieszkań wzrosły we wszystkich miastach wojewódzkich. Najdroższy pozostaje wynajem w Warszawie, gdzie czynsz na koniec 2020 roku wyniósł 52 zł za m2. W tym samym czasie w Krakowie, Wrocławiu, Gdańsku, Gdyni, Poznaniu i Łodzi czynsz kosztował ponad 40 zł za m2.

Popyt na powierzchnie w sektorze przemysłowym i logistycznym w Europie ustabilizował się – wynika z najnowszego raportu CBRE. W drugiej połowie roku oczekiwana jest poprawa wyników w sektorze. Jednak absorpcja netto, czyli wielkość powierzchni wchłoniętej przez rynek, jest niższa ze względu na strategie racjonalizacji i relokacji stosowane przez najemców. Firmy kalkulują ryzyka geopolityczne i wdrażają nowe podejście.

Pierwszy kwartał 2026 r. na polskim rynku magazynowo-logistycznym potwierdził silne fundamenty i kontynuował dynamikę obserwowaną w drugiej połowie poprzedniego roku. Choć po rekordowym 2025 r. marginalnie spadła aktywność odnowień, momentum utrzymało nowe zapotrzebowanie, napędzane w dużej mierze ekspansją operatorów logistycznych i niesłabnącym apetytem azjatyckich platform. Jednocześnie wolumen oddawanej i budowanej powierzchni pozostał ograniczony, co zgodnie z oczekiwaniami przełożyło się na kolejny spadek wskaźnika powierzchni niewynajętej. Równolegle, inwestycyjny rynek magazynowy w Polsce odnotował wyjątkowe wyniki w pierwszym kwartale 2026 r., z wolumenem transakcji wynoszącym 450 mln euro - najsilniejszym rozpoczęciem roku od sześciu lat i drugim najlepszym I kwartałem w historii rynku.

Raport Cushman & Wakefield pt. „European Outlook 2026” przedstawia szczegółową analizę sił makroekonomicznych, które będą oddziaływały na rynki nieruchomości komercyjnych w najbliższych latach

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.