Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Polskie społeczeństwo gwałtownie się starzeje i zjawisko to będzie w najbliższych latach przybierało na sile. Konsekwencje tych przemian dotkną całej gospodarki, w tym również rynku nieruchomości. Na znaczeniu zyskają osiedla “sprzyjające starzeniu”.

Ubiegłoroczne spowolnienie na rynku deweloperskim w dużej mierze związane było z mniejszą dostępnością kredytów hipotecznych i przełożyło się na dominację klientów gotówkowych. W przypadku Poznania ich szczególnie duże znaczenie nie było nowością. Tu od wielu lat udział osób, które przy zakupie mieszkania korzystają przede wszystkim z własnych środków, jest większy niż w innych częściach kraju. Mniejsze uzależnienie od dostępności kredytów przekłada się m.in. na stabilność tego rynku.

Ceny mieszkań w Polsce nadal rosną, ale już nie w tempie, które stawiałoby nas w europejskiej czołówce. Najnowsze dane Eurostatu pokazują, że krajowy rynek staje się pod tym względem umiarkowany. To nie oznacza jednak początku dużych przecen – raczej nowy etap.

Rynek mieszkaniowy wchodzi w 2026 rok w stan względnej równowagi. Po okresie wyhamowania i selektywnego popytu coraz wyraźniej widać jednak, że ceny nie będą spadać. Kluczowe pytanie dotyczy dziś nie kierunku zmian, lecz ich skali.

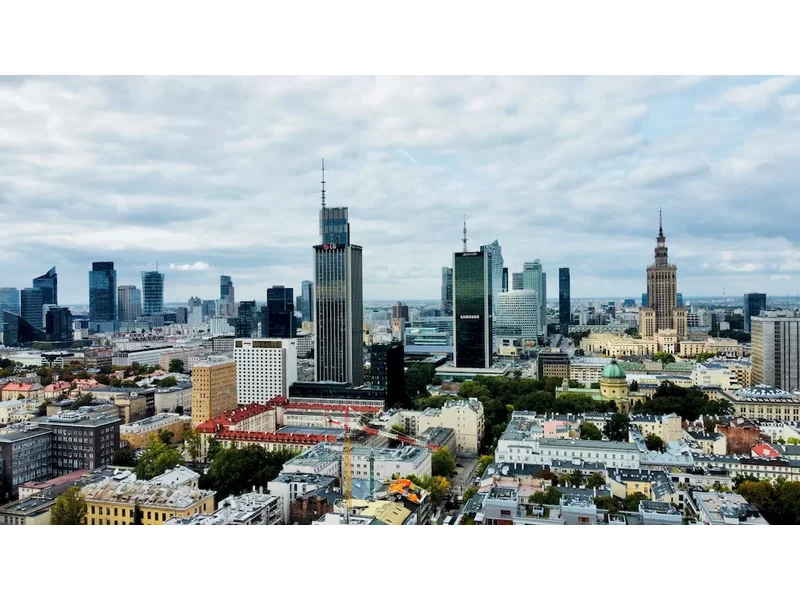

Skala realizowanych w Polsce inwestycji biurowych jest dziś znacznie mniejsza niż w poprzednich latach, a zapotrzebowanie na powierzchnie wciąż duże.

W okresie od stycznia do końca września 2023 r. całkowity popyt na nowoczesne powierzchnie biurowe w Warszawie wyniósł blisko 0,5 mln mkw. Najemcy najczęściej wybierają dwa warianty umów, tzn. relokują się do nowych powierzchni lub decydują się na renegocjacje dotychczasowych warunków.

Na rynku biurowym w Krakowie widoczna jest mocna kontrola finansów

Rynek najmu w Warszawie jest niezwykle dynamiczny. Stolica przyciąga studentów, osoby wchodzące na rynek pracy lub rozwijaące karierę, inwestorów oraz osoby przyjeżdżające z innych regionów Polski. Z jednej strony oznacza to szeroki wybór mieszkań i lokali, z drugiej – konieczność podejmowania przemyślanych decyzji, by uniknąć błędów, które mogą sporo kosztować.

Firmy wróciły do rozmów, dotyczących przedłużania i renegocjacji umów

Całoroczne prognozy gospodarcze dla Polski na rok 2020 wskazują spadek PKB o 3-3,5% w odniesieniu do roku poprzedniego. Niemniej jednak w roku 2021 gospodarka powinna powrócić na ścieżkę wzrostu i powiększyć się o około 4% w odniesieniu do roku 2020 – wynika z najnowszego raportu firmy Cushman & Wakefield.

Kraków umacnia swoją pozycję jako trzeci największy rynek instytucjonalnego najmu mieszkań (PRS) w Polsce. W mieście działa już 25 profesjonalnie zarządzanych projektów oferujących ponad 3,8 tys. lokali, co oznacza 530-procentowy wzrost w ciągu ostatnich pięciu lat – wynika z raportu CBRE „Instytucjonalny rynek PRS w Polsce”. Kolejne 6 inwestycji jest w budowie lub planach, co przełoży się na dodatkowe 2,4 tys. mieszkań.

W 2023 roku odnotowano rekordowe wzrosty opłat eksploatacyjnych w budynkach biurowych w stosunku do lat ubiegłych – na rynku warszawskim ceny osiągnęły poziom nawet 45 PLN miesięcznie za metr kwadratowy.

Rynek parków handlowych w Polsce przeżywa boom, ale coraz częściej deweloperzy stają przed dylematem – czy budować kolejny obiekt, gdy konkurencja już działa lub planuje otwarcie w promieniu kilku kilometrów? Eksperci wskazują na kluczowe czynniki determinujące sukces inwestycji.

Z roku na rok w naszym kraju buduje się coraz więcej domów klasy premium. Powstają już nie tylko z myślą o spełnieniu życiowego celu, ale również jako lokata kapitału lub na wynajem. To często realizacje projektów renomowanych pracowni architektonicznych, które mają gwarantować ich niepowtarzalność i ponadczasową wartość.

W pierwszych dwóch kwartałach 2023 r. wolumen inwestycji na polskim rynku nieruchomości komercyjnych przekroczył 0,87 mld euro. To wynik o 70% niższy w porównaniu z pierwszą połową 2022 r., kiedy doszło do rekordowej sprzedaży kompleksu biurowego Warsaw Hub. Największą aktywność inwestorów można wciąż zaobserwować w segmencie magazynów. Inwestycje w tym sektorze stanowiły ponad połowę wolumenu pierwszych dwóch kwartałów br., a całkowity obrót wyniósł 438 mln euro. Oznacza to spadek o 34% w stosunku do pierwszej połowy 2022 r. Jednak obrót w pierwszej połowie 2023 roku był wciąż wyższy od 10-letniej średniej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.