Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Trzyosobowa rodzina, mieszkająca w bloku w Krakowie, jeśli segreguje śmieci, zapłaci co miesiąc ponad 53 złote.

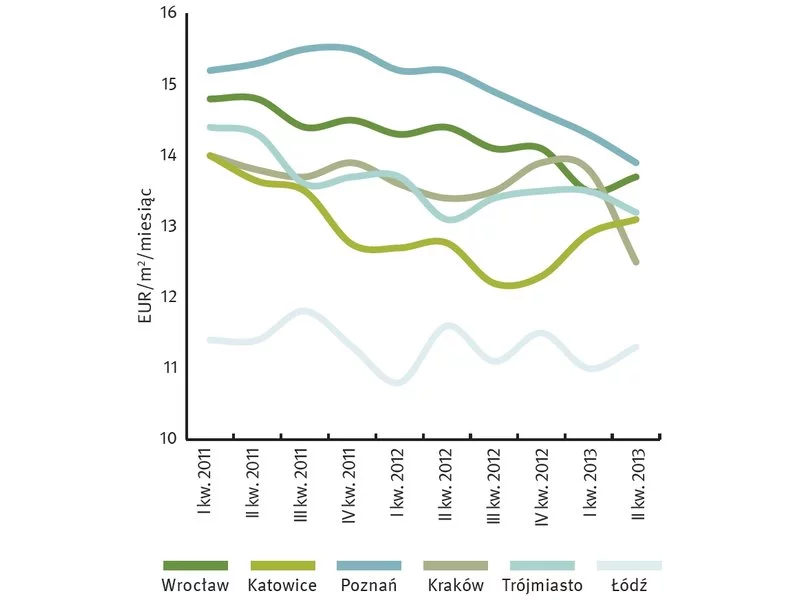

Podsumowanie ryneku biurowego w Polsce - II kwartał 2013

Jeszcze kilka lat temu wyznacznikiem idealnego biura był przede wszystkim jego metraż, wystrój czy prestiżowa lokalizacja. Dziś, w erze pracy hybrydowej i deficytu czasu, najemcy coraz częściej doceniają kompleksy biurowe, które oferują nie tylko przestrzeń do pracy, ale także bliski dostęp do różnorodnych usług, gastronomii, sklepów czy stref relaksu. Z czego wynika nowy trend?

Pierwszy kwartał 2024 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Ze względu na sfinalizowanie umów pod koniec ubiegłego roku całkowity popyt na biura w pierwszym kwartale wyniósł 139 400 m², a współczynnik pustostanów nie wykazał większych wahań w stosunku do czwartego kwartału 2023 r. Na koniec marca 2024 r. powierzchnia w budowie wynosiła ok. 270 000 m².

Rynek biurowy wszedł w 2026 rok z bardziej przewidywalnymi harmonogramami realizacji projektów, co może sugerować stopniową stabilizację. Nie oznacza to jednak końca presji kosztowej. Z najnowszego „Przewodnika po kosztach wykończenia biura 2026” dla regionu EMEA, przygotowanego przez Cushman & Wakefield na podstawie danych z 53 miast (w tym Warszawy), wynika, że średni wzrost całkowitych kosztów wykończenia biur („all-in”) wyniósł w ubiegłym roku 3,8%, wyraźnie mniej niż dwa lata wcześniej, gdy dynamika była niemal trzykrotnie wyższa.

Postępujący wzrost podaży w tym segmencie obserwujemy od kryzysu w 2008 r. Przez kilka ostatnich lat ceny powoli spadały, obecnie mamy do czynienia z ich unifikacją.

Remontowe poruszenie w Polsce staje się receptą na zastój w budownictwie. Odpowiedzią na pesymistyczne informacje napływające z branży stają się inwestycje w istniejące już nieruchomości. Tendencje utrwalić mogą bardziej rygorystyczne zasady udzielania kredytów.

Polski rynek mieszkaniowy stoi u progu zmian zarówno jakościowych, jak i organizacyjnych. Najnowszy raport CBRE „Rynek mieszkaniowy w Polsce” skierowany jest do inwestorów kapitałowych oraz firm deweloperskich i ma na celu szczegółową analizę kondycji polskiego rynku mieszkaniowego.

redNet Consulting przyjrzał się rynkowi nieruchomości w Olsztynie. W IV kwartale 2010 roku sprzedało się ponad 100 mieszkań. Prawie 90% z nich zostało wybudowanych w segmencie popularnym.

Lokalność staje się jednym z kluczowych czynników wpływających na jakość i wartość inwestycji mieszkaniowych. Według analiz rynku nieruchomości i raportów branżowych, lokalizacja pozostaje najważniejszym kryterium wyboru mieszkania dla zdecydowanej większości nabywców - jako element decydujący o wyborze nieruchomości wskazuje na nią ponad 80% kupujących.

Popyt na rynku nieruchomości komercyjnych napędzany przez rozwój nowych technologii oraz sektor e-commerce rekompensuje pesymistyczne prognozy gospodarcze dla Europy. Nastroje inwestorów są pozytywne, a najwyższe stopy zwrotu generuje segment przemysłowy - czytamy w raporcie „Euro Cities” przygotowanym wspólnie przez Gerald Eve International i AXI IMMO.

Rok 2026 będzie testem dojrzałości polskiego rynku nieruchomości. Po dekadzie dynamicznego wzrostu – magazyny przekroczyły 36 mln m kw., a wartość segmentu premium osiągnęła rekordowe 3,5 mld zł – przyszedł czas na selektywność i profesjonalizację. Wygrają inwestorzy, którzy postawią na dywersyfikację, zrównoważony rozwój i elastyczne reagowanie na geopolityczną niepewność.

W III kwartale 2024 r. aktywność najemców utrzymała się na poziomie zbliżonym do wyników z początku roku. Najemcy wynajęli w Warszawie w tym czasie łącznie ok. 176 000 m², a całkowity popyt od początku roku wyniósł 492 000 m². W okresie między I a III kw., nowe umowy (włączając umowy pre-let) stanowiły 44% popytu. Udział renegocjacji był niewiele niższy i ukształtował się na poziomie 42%. Na koniec września br. w budowie było ok. 260 000 m² powierzchni biurowej, co potwierdza stabilność w tym segmencie. Eksperci JLL podsumowują trzeci kwartał 2024 roku na warszawskim rynku biurowym.

Popyt i podaż na rynku biurowym w Trójmieście w 2024 roku zajęły miejsca w przeciwnych narożnikach. Podpisane umowy najmu na poziomie 116 000 m kw. prezentowały jeden z najwyższych wyników w historii rynku. Osłabiona aktywność deweloperów skutkowała najniższym poziomem nowej podaży od blisko 20 lat.

Jak wynika z raportu pt. „ExCEEding Borders: Industrial and Logistics Market in CEE 17”, opracowanego przez Colliers International, międzynarodową kancelarię CMS i Randstad, do najważniejszych wyzwań w sektorze przemysłowym i logistycznym należą dostępność gruntów i nieruchomości w lokalizacjach spełniających oczekiwania zarówno deweloperów, jak i użytkowników końcowych, dostępność i niezawodność usług komunalnych, dostęp do infrastruktury transportowej, dostępność wykwalifikowanej siły roboczej oraz oferta zachęt inwestycyjnych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.