Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Drogi samochód, egzotyczna wycieczka czy apartament za granicą, to wszystko można sfinansować pożyczką hipoteczną. Jej największą zaletą jest bardzo atrakcyjne oprocentowanie, które w przypadku najtańszych ofert wynosi ok. 6%.

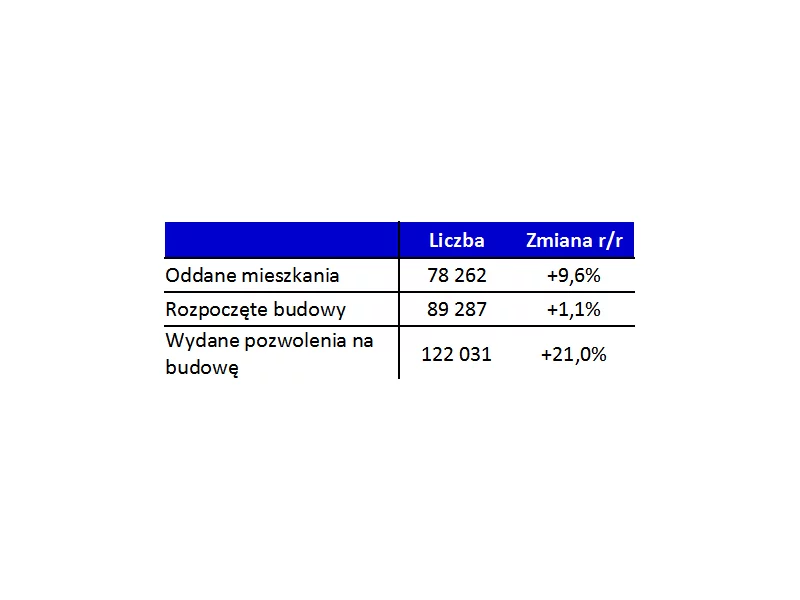

Prawdopodobnie to efekt przedłużającej się zimy oraz okresu świątecznego, ale warto to odnotować: w kwietniu deweloperzy oddali do użytkowania o 37 proc. mniej mieszkań niż rok temu.

Spada oprocentowanie kredytów hipotecznych w złotych, ale ich dostępność nie wzrasta. Obecny program Rodzina na swoim zostanie zastąpiony zaś mniej korzystnym dla kupujących programem dopłat do kredytów

Rynek mieszkaniowy wreszcie łapie oddech, ale decyzja o zakupie nadal wymaga dokładnej analizy. Kluczowe pytania brzmią: gdzie kupić, za ile i jak się przygotować. Warto szukać lokalizacji, które zapewniają codzienny komfort – dobrą komunikację, zieleń, usługi – a jednocześnie myśleć długofalowo o wartości inwestycji.

Ostatnie wzrosty kursu euro kuszą do zadłużania się w tej walucie. Niektórzy liczą, że jeśli w przyszłości kurs spadnie, to zmniejszą się raty takiego kredytu i zadłużenie. Dodatkowo oprocentowanie kredytów w euro jest obecnie niższe niż w złotych.

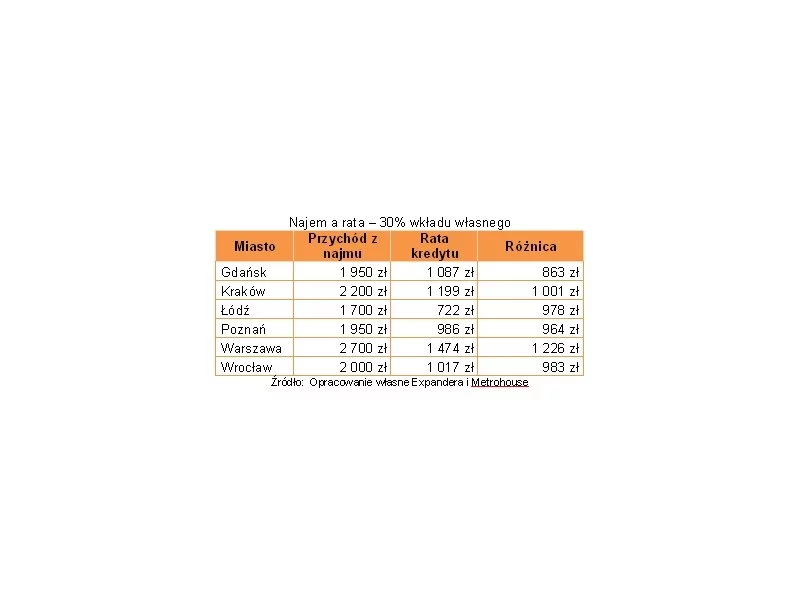

Choć wiele osób oczekuje korekty na rynku mieszkań, dane za III kw. br. przedstawione przez Metrohouse i Credipass wskazują, że ceny w transakcjach nadal rosną. Tylko w jednym z pięciu analizowanych miast jest nieznacznie taniej niż przed kwartałem.

Oprocentowanie kredytów hipotecznych spadło dzięki obniżkom stóp procentowych. Nawet wzrost marż nie wpłynął negatywnie na sytuację kredytobiorców. Dzięki temu zmalały raty kredytów i wzrosła zdolność przyszłych kredytobiorców. Na poprawę sytuacji wpłynęły jednak jeszcze inne czynniki.

Kolejne obniżki stóp procentowych powodują, że przeciętne oprocentowanie depozytów jest już o połowę niższe niż rok temu. Jest to więc dobry moment na wybór alternatywnych form inwestowania kapitału, które zapewnią odpowiedni zysk i bezpieczeństwo.

Zapowiadane są kolejne programy mające pomóc wnioskującym o kredyt hipoteczny w otrzymaniu zobowiązania. Czy zrobią to skutecznie?

Zdolność kredytowa w ostatnim miesiącu nie uległa praktycznie żadnym zmianom. Na stałym poziomie pozostały też marże w bankach, co przy utrzymującej się w okolicach 2,7% stawce WIBOR 3M sprawia, że oprocentowanie kredytów również się nie zmienia.

Deweloper Victoria Dom podjął uchwałę dotyczącą rozpoczęcia publicznej emisji obligacji na podstawie zatwierdzonego prospektu emisyjnego. W ramach pierwszej transzy deweloper zaoferuje papiery o łącznej wartości nominalnej do 100 mln zł. Pozyskane środki zostaną przeznaczone na zasilenie kapitału obrotowego w celu wykorzystania go na dalszy dynamiczny rozwój działalności operacyjnej.

J.W. Construction - jeden najbardziej znanych deweloperów w Polsce - wprowadził do swojej oferty rozwiązania ułatwiające zakup nowego mieszkania lub domu: program zakupu domu w rozliczeniu za mieszkanie czy usługę pośrednictwa w sprzedaży w przypadku chęci zamiany mniejszego mieszkania na większy metraż. Ułatwienia wdrażane przez dewelopera to odpowiedź na trudności klientów związane z pozyskaniem finansowania wobec utrzymującego się, wysokiego poziomu stóp procentowych, rosnących cen na rynku mieszkaniowym czy niepewności związanej z wprowadzeniem “Kredytu na start”.

Dla wielu Polaków wysoka inflacja oznacza nie tylko powszechną drożyznę przy zakupie podstawowych produktów, ale również wzrost raty kredytu mieszkaniowego o 100%. Choć tak drastyczny wzrost comiesięcznego zobowiązania „boli”, to warto zauważyć, że w obecnej sytuacji dochodzi do zjawiska dewaluacji długu.

Chętnych na nowe mieszkania nie brakuje, ale zmniejsza się liczba osób zaciągających na ich zakup zobowiązania kredytowe. W trzecim kwartale tego roku Związek Banków Polskich odnotował największy spadek liczby udzielonych kredytów mieszkaniowych od pięciu lat.

W obliczu dynamicznych zmian na rynku nieruchomości, wielu z nas zastanawia się, czy teraz jest właściwy moment na inwestycję w mieszkanie. Przedstawiamy aktualne uwarunkowania rynkowe, korzyści płynące z posiadania własnego lokum oraz prognozy na przyszłość, które mogą wpłynąć na decyzję o zakupie własnego „M”.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.