Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W drugim kwartale 2025 roku na warszawskim rynku biurowym do użytku oddane zostały dwa duże projekty, a cztery pozostają w budowie. W obliczu ograniczonej dostępności powierzchni biurowej w najbardziej prestiżowych lokalizacjach Warszawy, najemcy coraz częściej kierują swoją uwagę ku alternatywnym obszarom czy starszym budynkom. Najwięcej umów na biura podpisały firmy z sektora finansowego oraz nowych technologii.

Klienci mają coraz mniej powodów, by odkładać na później zakup mieszkania. W efekcie w III kwartale br. w Warszawie deweloperzy sprzedali więcej lokali, niż wprowadzili na rynek. W porównaniu do poprzedniego kwartału, sprzedaż była o 43,3 proc. wyższa – wynika z najnowszych danych CBRE i Tabelaofert.pl. Dostępność mieszkań lekko spada, ale ceny pozostają stabilne. Dla sytuacji na rynku w najbliższych miesiącach istotne będą przede wszystkim decyzje Rady Polityki Pieniężnej, ale pośredni wpływ może mieć również ustawa o jawności cen mieszkań.

Na rynku nieruchomości, gdzie metry kwadratowe przeliczane są na potencjał zysków, rozwija się sektor, który łączy chłodny inwestycyjny rachunek z istotną potrzebą społeczną. PBSA, czyli Purpose-Built Student Accommodation – to rynek prywatnych akademików tworzonych z myślą o wymaganiach studentów. Wbrew pozorom, nie jest to jedynie wygodne łóżko i szybkie Wi-Fi, ale cały ekosystem wspierany przez technologię, zrównoważony rozwój i… silny impuls inwestycyjny.

Po pierwszym kwartale 2021 roku Grupa J.W. Construction osiągnęła przychody ze sprzedaży na poziomie 103,8 mln zł, wobec 45,6 mln zł w pierwszym kwartale ubiegłego roku, co oznacza wzrost o 128 proc.

W Polsce rośnie liczba singli i bezdzietnych małżeństw. Te zmiany demograficzne mają spory wpływ na rynek nieruchomości, gdyż stymulują deweloperów do budowania osiedli z dużym udziałem lokali o mniejszych powierzchniach.

Złagodzenie restrykcji w gospodarce przyniosło w czerwcu wyraźny wzrost sprzedaży nowych mieszkań. Utrzymanie poziomu cen i zainteresowania nabywców dobrym prognostykiem dla branży deweloperskiej na drugą połowę roku.

Perspektywa dziesięciu lat w budownictwie oznacza przejście właściwie od czasu po kryzysie aż do historycznego wręcz poziomu popytu i podaży. Dekada ta przyniosła wiele zmian zarówno pod względem architektury mieszkaniowej, jak i samego podejścia klientów. Pracownik wrocławskiego dewelopera WPBM „Mój Dom” S.A., Tomasz Bednarek, opowiada o najważniejszych zmianach minionego dziesięciolecia.

Koniec programu Mieszkanie dla Młodych spowodował, że Polacy kupują mniej tanich mieszkań, co skutkuje wzrostem cen transakcyjnych.

Miniony rok był dobry dla sektora hotelowego zarówno pod względem operacyjnym, jak i inwestycyjnym. Spodziewamy się, że w 2026 r. wartość inwestycji będzie wyższa niż w 2025 r., ze względu na duże zainteresowanie sektorem „living”, w tym coraz większą popularność stabilnych aktywów hotelowych. Na polski rynek, do Warszawy i innych dużych miast, wchodzą nowe marki, w tym globalne brandy lifestylowe. Sprzyja temu rozwój i coraz silniejsza pozycja polskiej gospodarki, dostrzegana przez międzynarodowe podmioty.

Jak wynika z danych międzynarodowej agencji doradczej Cushman & Wakefield, drugi kwartał 2023 roku przyniósł ożywienie aktywności najemców odzwierciedlonej w liczbie zawartych transakcji. Ponadto, pomimo trudnej sytuacji gospodarczej, deweloperzy rozpoczęli realizację kolejnych inwestycji, co zwiększyło wolumen powierzchni w budowie.

Rynek biurowy jest zbudowany na najemcach, a ich aktywność przez większą część 2024 roku była stabilna, ale niższa niż w poprzednich latach. W ostatnim kwartale ten trend się odwraca i obserwujemy bardzo duży ruch w sektorze. Nowoczesnej powierzchni zaczyna brakować, co w 2025 roku skłoni inwestorów do podejmowania nowych projektów. Trendem dotyczącym starszych budynków będą renowacje i konwersje w kierunku innych form użytkowania. Obserwujemy także zmiany w podejściu do pracy zdalnej – firmy zaczynają wymagać od pracowników coraz częstszej obecności w biurze.

Wstępna informacja o wynikach za drugi kwartał i pierwsze półrocze 2026 roku.

Victoria Dom zakontraktowała w pierwszych trzech kwartałach br. 1166 mieszkań co oznacza 3% wzrost w ujęciu r./r.

Rynek mieszkań premium w Polsce koncentruje się przede wszystkim w Warszawie, gdzie znajduje się 19 projektów z mieszkaniami o cenach przekraczających 35 tys. zł/mkw. – wynika z najnowszej analizy CBRE. Najwięcej z nich jest w dzielnicy Wola. W Trójmieście dostępnych jest 9 takich projektów, w Krakowie 7, we Wrocławiu 3. W Poznaniu zaledwie 3 inwestycje przekraczają próg 30 tys. zł/mkw. Najwyższe ceny w stolicy sięgają ponad 70 tys. zł/mkw., a całkowity koszt lokalu może wynosić nawet ponad 12 mln zł. Sprzedaż w segmencie luksusowym postępuje wolniej niż na rynku masowym. W III kwartale 2025 r. w najdroższych warszawskich projektach sprzedano 8 proc. dostępnej oferty wobec 18 proc. na całym rynku.

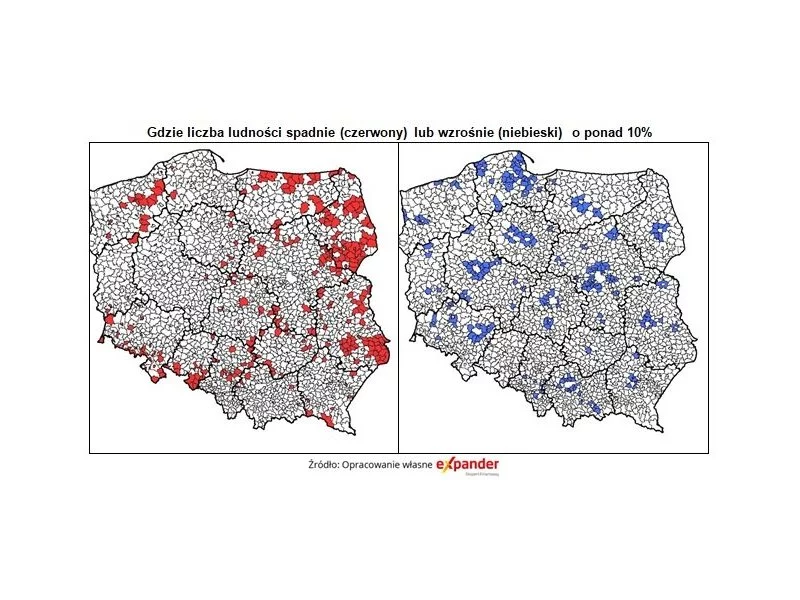

Dużo mówi się o tym, że z powodu starzenia się społeczeństwa liczba ludności naszego kraju będzie coraz mniejsza. Dodatkowo już ponad 2 mln Polaków wyjechało za granicę. Z drugiej jednak strony wciąż słychać głosy, że mamy za mało mieszkań. Premier Morawiecki niedawno ogłosił, że w kolejnych 10 latach ma ich powstać 2 - 2,5 miliona. Expander tłumaczy dlaczego te mieszkania faktycznie są nam potrzebne i czy ich ceny wzrosną czy spadną.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.