Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Chyba jeszcze nigdy w historii polskiego rynku nieruchomości nie oddziaływało na niego jednocześnie tak wiele istotnych czynników. Formułowanie długoterminowych prognoz dotyczących przyszłości naszego sektora mieszkaniowego i biurowego to obecnie zadanie tylko dla najbardziej wytrwanych graczy.

Savills IM dostrzega perspektywy inwestycyjne w nowoczesnych, doskonale skomunikowanych biurach, sprawdzonych formatach handlowych i nowoczesnych centrach dystrybucyjnych oraz miejskich obiektach logistycznych w wielu europejskich lokalizacjach.

Dział Rynków Kapitałowych w regionie EMEA firmy Cushman & Wakefield przedstawia prognozę dla rynku inwestycyjnego na rok 2015.

Jak wynika z najnowszego raportu AXI IMMO, największej polskiej firmy doradczej na rynku nieruchomości komercyjnych pt.: „Rynek biurowy w Warszawie. I kwartał 2026 r.”, w I kwartale 2026 roku warszawski rynek biurowy odnotował spadek aktywności najemców przy jednoczesnym utrzymującym się ograniczeniu dostępnej powierzchni w centralnych lokalizacjach.

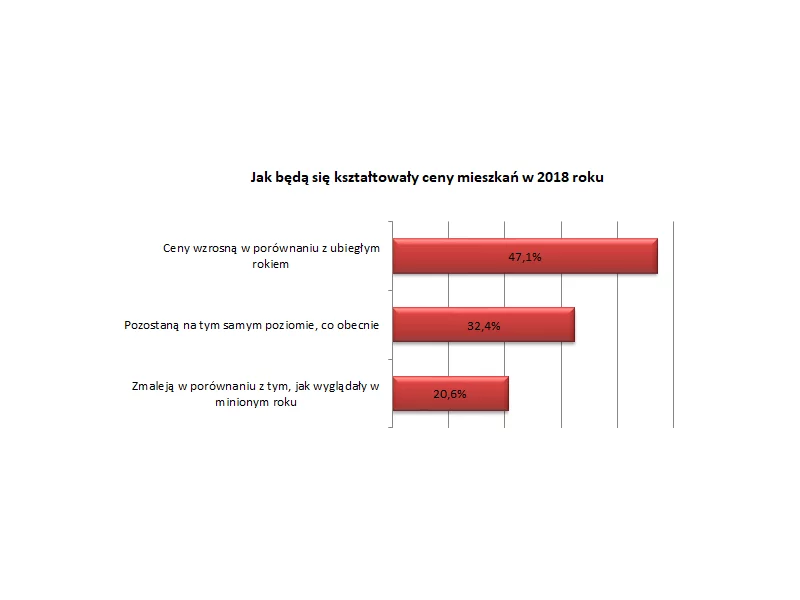

To będzie rok dalszego wzrostu cen mieszkań i kolejne 12 miesięcy boomu na rynku pierwotnym – przewiduje co drugi pośrednik w obrocie nieruchomościami. Eksperci biorący udział w najnowszym badaniu Polskiej Federacji Rynku Nieruchomości „Puls Rynku” spodziewają się także wzrostu stóp procentowych, a przez to droższych kredytów hipotecznych (38 proc. pytanych).

Polska pozostaje jednym z najbardziej stabilnych rynków magazynowo-przemysłowych w Europie. Według najnowszej analizy Savills, na koniec III kwartału 2025 r. całkowite zasoby powierzchni osiągnęły 36,45 mln m kw. Od początku roku oddano 1,55 mln m kw., czyli o 26% mniej niż rok wcześniej, przy jednocześnie wysokim poziomie komercjalizacji nowych projektów – średnio 66%, co oznacza wzrost o 9 pp r/r. Największe wolumeny podaży trafiły na rynki: Wrocławia, Górnego Śląska i Polski Centralnej.

Początek roku to okres, w którym warto przyjrzeć się zmianom w branży nieruchomości i dokonać prognozy tego, co będzie miało miejsce w najbliższych miesiącach. Na rynek nieruchomości bardzo duży wpływ mają perspektywy życiowe społeczeństwa.

Klimatyczny exodus z południa Europy może napędzać boom na polskie kurorty. Upadły i ekstremalne zjawiska pogodowe w basenie Morza Śródziemnego kierują turystów nad Bałtyk i w polskie góry, gdzie temperatury są o 15 stopni niższe. Rynek nieruchomości wakacyjnych notuje 20-procentowe wzrosty cen rocznie. I może na tym jeszcze bardziej zyskać, jeśli wpisze się w trend coolcation.

W ciągu najbliższych trzech lat, wolumen sprzedaży w handlu detalicznym w Polsce będzie rósł w tempie blisko 3% rocznie. Rośnie również oferta, zwłaszcza parków handlowych w małych miastach, które przyciągają zainteresowanie zarówno deweloperów, jak i funduszy inwestycyjnych. Eksperci firmy doradczej JLL omawiają najważniejsze wnioski z analizy „Retail Insights”.

Branża deweloperska dawno nie przeżywała takiego rozkwitu. Według danych GUS w pierwszej połowie tego roku oddali oni do użytkowania ponad 23 000 mieszkań i rozpoczęli budowę kolejnych 40 000 lokali.

Rynek pierwotny rozwija się agresywnie, deweloperzy nowe inwestycje sprzedają jeszcze na etapie realizacji, ceny ciągle rosną.

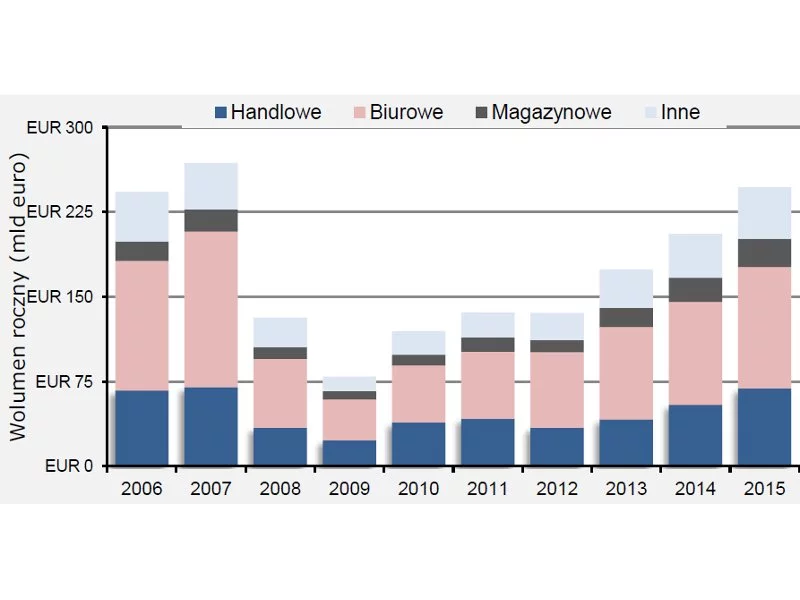

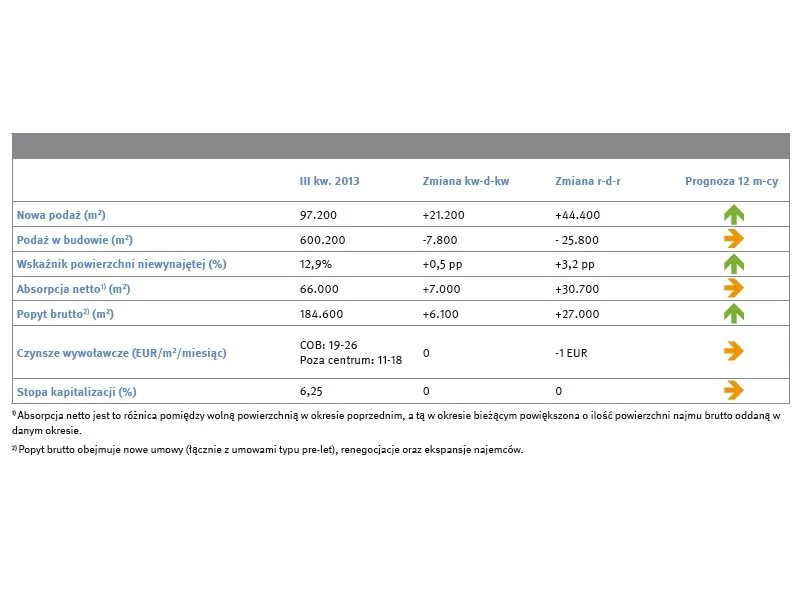

Podaż – prognozowana rekordowa nowa podaż w 2013 roku (ponad 300.000 m2 Popyt – ożywiona aktywność najemców, „rynek najemcy” przez kolejnych 18-24 miesięcy

Bezpieczniej, ale drożej – na pytania o rynek mieszkaniowy u progu nowego roku odpowiada Bartłomiej Rzepa- prezes spółki Wawel Service, jednego z największych deweloperów w Małopolsce.

Najnowsza prognoza NBP zakłada mocniejszy wzrost inflacji, który jednak nie skłoni RPP do podwyżki stóp procentowych. Taka sytuacja nadal będzie zdecydowanie sprzyjać inwestycjom w nieruchomości, zwiększając ich przewagę nad alternatywnymi sposobami lokowania oszczędności.

Grupa ROBYG narastająco po trzech kwartałach 2016 roku osiągnęła przychody w wysokości 302 mln zł (455 mln zł wliczając proporcjonalny udział z projektów joint venture) wobec 335 mln zł w analogicznym okresie roku 2015.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.