Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zarówno inflacja jak i ceny wynajmu nieruchomości w wielu polskich miastach nadal rosną, tym samym realny staje się scenariusz niewypłacalności części najemców.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce na koniec pierwszej połowy 2025 roku. W Warszawie aktywność najemców do końca czerwca 2025 roku zanotowała delikatny spadek. Z kolei dla rynków regionalnych pierwsze półrocze było bardzo owocne pod względem poziomu popytu, bo wyższe aż o 37% r/r. Jednocześnie nową podaż i aktywność deweloperską można niezmiennie określić jednym słowem – „stagnacja”. Ożywienia w podaży i co za tym idzie wyższych wolumenów powierzchni oddawanej do użytku można spodziewać się dopiero po 2027 roku.

Aktywność najemców na rynku biurowym w Warszawie w 2024 roku pozostała stabilna, z liczbą wynajętej powierzchni sięgającą 740 000 m kw. Podejście deweloperów pozostało zachowawcze, co wpłynęło na spadek liczby pustostanów do kwartalnie najniższego poziomu w roku.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce na koniec I kwartału 2025 roku. Aktywność najemców w pierwszych trzech miesiącach roku wzrosła o 16% r/r w Warszawie i o 27% r/r w miastach regionalnych. Jednocześnie wolumen nowej podaży wciąż pozostaje w fazie stagnacji, a ożywienie jest spodziewane dopiero w 2027 roku.

Rynek biurowy w Polsce, a zwłaszcza w Warszawie, znajduje się w bardzo ciekawej fazie. Aktywność deweloperów jest imponująca – w III kw. tego roku na stołeczny rynek trafiło ponad 60 tys. mkw., zaś w budowie znajdują się 32 budynki biurowe o łącznej powierzchni 765 tys. mkw.

W pierwszej połowie 2024 roku aktywność najemców magazynowych zanotowała 23% wzrost względem tego samego okresu w roku poprzednim. Z kolei, deweloperzy prezentują bardziej zachowawczą postawę, a wyniki nowej podaży i powierzchni w budowie mają tendencje spadkową względem poprzednich okresów.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała aktywność inwestorów na rynku nieruchomości biurowych w I kwartale tego roku. W tym czasie w sektorze podpisano umowy o wartości 248 mln EUR, co oznacza wzrost o 35% r/r.

Polski Fundusz Rozwoju i PFR Nieruchomości S.A. ogłosili zasady wsparcia finansowego dla wszystkich mieszkańców osiedli wybudowanych w ramach rynkowej części rządowego programu mieszkaniowego. Obecnie oferowana stawka czynszu oraz kaucja nie będą podlegać waloryzacji o wskaźnik inflacji do końca 2025 roku.

Według najnowszego raportu „Rynek magazynowo-przemysłowy w Polsce”, opublikowanego przez firmę doradczą Newmark Polska, pierwsze sześć miesięcy 2025 roku upłynęło na polskim rynku magazynowo-przemysłowym pod znakiem umiarkowanej aktywności deweloperów zarówno pod względem wielkości nowej podaży, jak i powierzchni pozostającej w budowie. Z kolei aktywność najemców utrzymuje się na dość wysokim poziomie, przy przeważającym udziale renegocjacji. Istniejące magazyny oferują stosunkowo dużo powierzchni do wynajęcia, zwłaszcza w województwach dolnośląskim, mazowieckim, łódzkim i śląskim – w każdym z tych regionów wolumen pustostanów przekracza 400 000 mkw.

Inflacja, kryzys mieszkaniowy, szybujące koszty mediów – szukanie lokalu na wynajem na przełomie 2022 i 2023 roku to nie lada wyzwanie.

Krakowski rynek biurowy utrzymał stabilne fundamenty w I kwartale 2026 roku, pomimo wyraźnego spadku aktywności najemców po rekordowym 2025 roku. Stabilny poziom pustostanów, ograniczona nowa podaż oraz rosnący udział nowych umów i ekspansji potwierdzają odporność największego regionalnego rynku biurowego w Polsce.

W trzecim kwartale 2024 roku rynek zanotował transakcje biurowe na łącznie 509 000 m2, czyli na poziomie zbliżonym do ubiegłego roku. Aktywność najemców przejawiała się głównie w renegocjacjach, które stanowiły 53% zawieranych umów. Pod koniec września 2024 r. współczynnik pustostanów był na takim samym poziomie jak we wrześniu 2023 r. i wyniósł 17,3%.

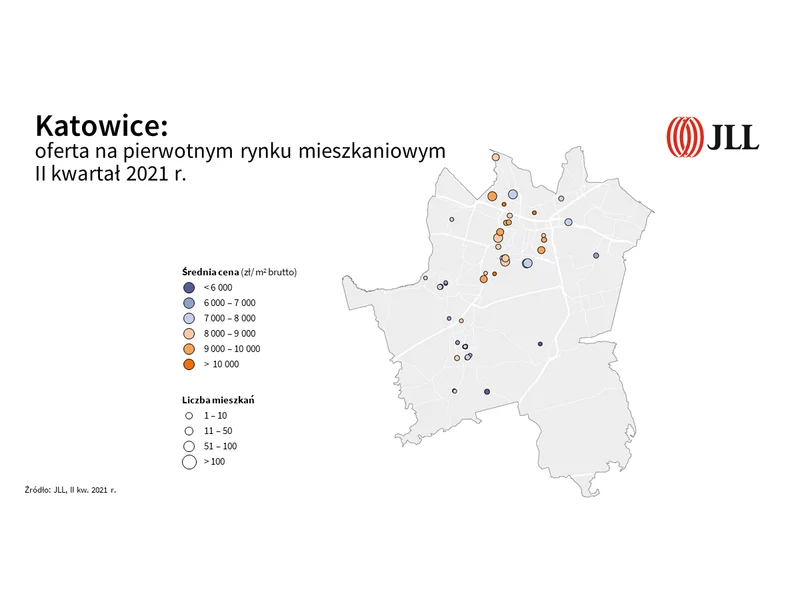

160 000 m2 w budowie czyli 14% powstającej w kraju powierzchni biurowej i ponad 1400 nowych mieszkań wprowadzonych do sprzedaży na rynku pierwotnym, to jedne z najlepszych w historii wyników odnotowanych na katowickim rynku.

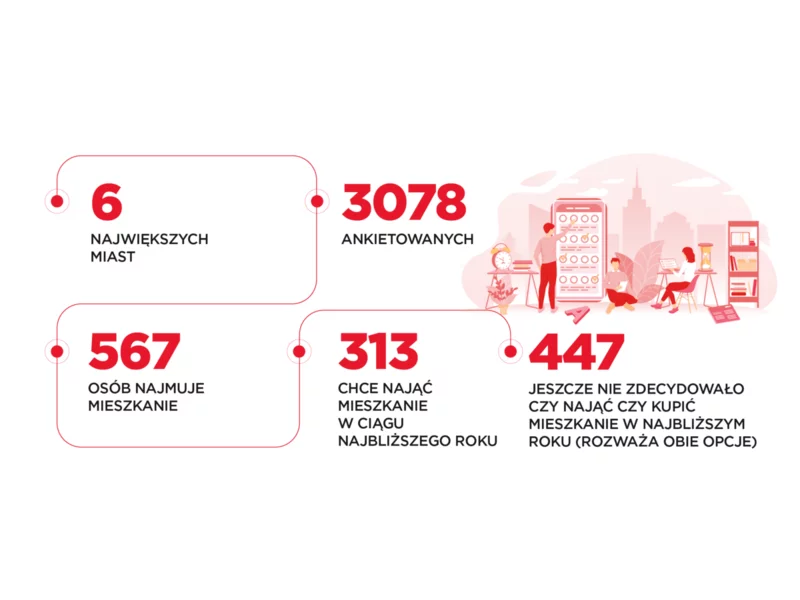

Międzynarodowa firma doradcza Cushman & Wakefield przeanalizowała wyniki ankiety przeprowadzonej przez firmę badawczą SW Research na reprezentatywnej próbie mieszkańców największych polskich miast. Najważniejsze dla najemców są wysokość czynszu oraz standard lokalu.

Początek 2025 r. na rynkach regionalnych przyniósł mniejszą kwartalną aktywność najemców, po mocnym zamknięciu roku 2024. Wolumen transakcji w I kw. wyniósł ok. 176 900 m², mniej niż w III czy IV kw. 2024 r. W pierwszych trzech miesiącach roku na rynkach regionalnych w Polsce oddano jedynie 2 400 m² nowych biur, ok. 25 000 m² mniej niż w I kw. ubiegłego roku. Aktywność deweloperów skupia się obecnie przede wszystkim w Krakowie, Poznaniu i Gdańsku, gdzie w budowie było odpowiednio 60 000 m², 45 000 m² oraz 39 500 m². W I kw. 2025 r. wolumen inwestycji biurowych na rynkach regionalnych sięgnął 175 mln €, co stanowi wzrost o 67% w porównaniu z wynikiem z I kw. 2024 r. Eksperci JLL podsumowują I kwartał na regionalnym rynku biurowym.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.